![]() 新能源

新能源

![]() 新能源

新能源

多年前有句流行语,走自己的路,让别人说去吧,今天的比亚迪是走自己的路,让别人羡慕去吧。这是听完比亚迪董秘李黔分享后,老李合伙人讲的话。

尽管很多研究员认为特斯拉降价会影响比亚迪的股价,但季度财报连超预期,单月销量力压南北大众,市场份额再创新高,产业链布局完善合理这些事实让二级市场都相信,比亚迪将是未来很长一段时间内最可能和特斯拉抗衡的中国车企。

虽然比亚迪势头迅猛,但产业内和媒体圈还是有不少朋友认为比亚迪还是单腿走路,仍然存在智能化失声、盈利能力一般、品牌还不够高端等急需解决的问题,今天老李从二级市场角度跟大家分享下对比亚迪目前单腿走路的看法,以及比亚迪的三季报说明了什么?为何王传福是战略家?二级市场如何看待未来的比亚迪?

财报说了的,财报没说的

对于上市公司,其经营所有的秘密都藏在财报里,今天老李先和大家聊聊比亚迪的三季报,财报虽然枯燥,但货真价实。

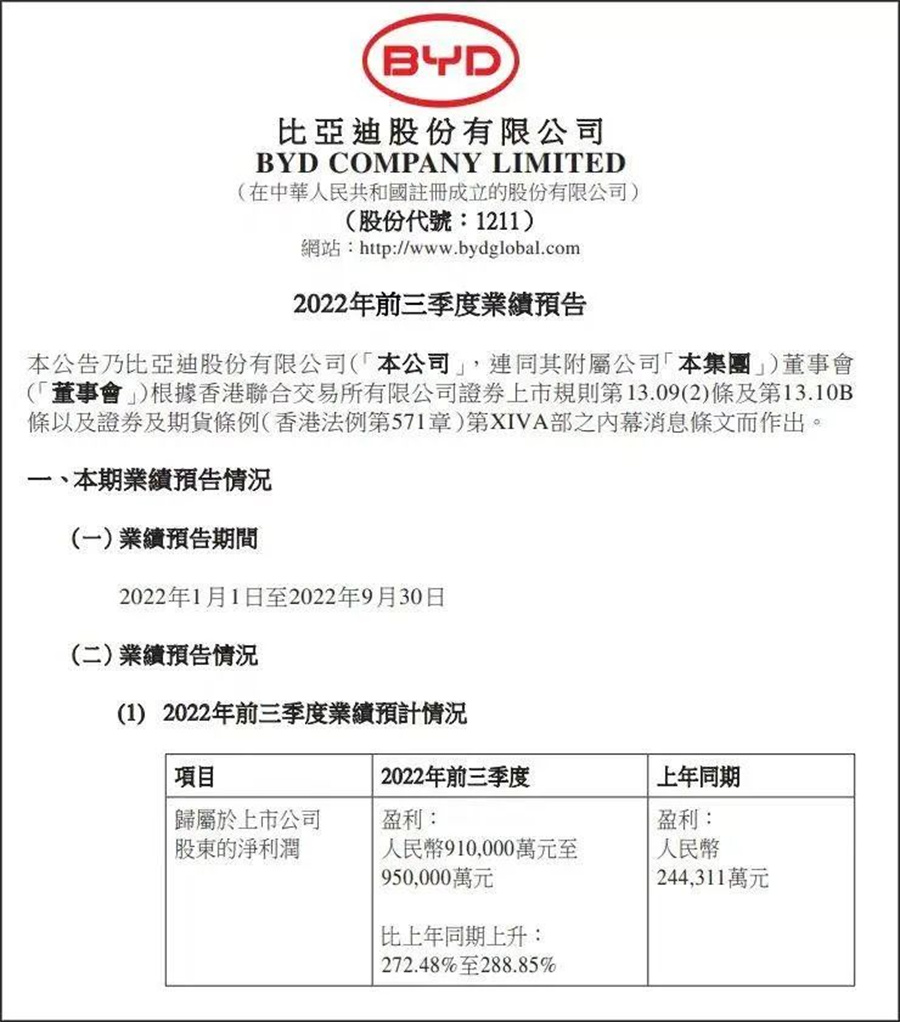

前天晚上,比亚迪发布了三季报预告:预计2022年前三季度实现净利润91亿元至95亿元,同比大涨2.7倍;预计前三季度扣非净利润81亿元至88亿元,同比大增8倍以上。

其中第三季度单季度的净利润预计55亿元-59亿元,这个数据不仅创造了历史最好单季净利表现,也超过了2022年上半年的利润(35.95亿元)和2021年全年的利润(30.45亿元),这个三季报超过了产业预期,也超过了二级市场预期。

需要说明的是,这组财报不仅包含汽车板块,也包含了电子等其他业务板块,但由于比亚迪汽车业务占比在不断走高,乐观预计,财报中的汽车板块利润应该在45亿以上,三季度比亚迪销量近54万辆。所以粗略估计,比亚迪的单车利润已经接近1万大关,相比传统燃油车豪华品牌这个数字并不高,但在新能源领域,绝对属于一线水平。

很多二级市场研究员认为,比亚迪三季报的强劲更多是表现在市占率方面。

根据中汽协数据,今年前三季度新能源汽车销量为456.7万辆,比亚迪发布的前三季度销量为118.5万辆,按照这组数据推算,比亚迪在新能源整车领域的市场份额已经超过了25%。要知道特斯拉前三季度的全球销量也不过90万辆,即便是把国内燃油车企算进来,前三季度比亚迪的销量也仅次于一汽-大众,排在上汽大众之前。

熟悉汽车市场的朋友知道,很多车企的目标都是单月销量突破20万辆大关,按照汽车年销量规律,如果旺季单月销量突破20万,那么全年销量将有望突破200万,按照全球车企发展规律,年销200万辆是一家车企长期生存的“安全线”。

上个月,比亚迪的汽车销量突破了20万大关,其中纯电动车型9.49万辆,插电混动车型10.6万辆,两个技术路线销量非常平均。老李想说的是,在汽车行业,很多时候是当局者清,旁观者迷,很多朋友看比亚迪就是这样子。

五年前,国内插电混动一直是上汽和比亚迪的天下,销量也集中在上海、深圳等几个核心城市,很多朋友说插电式是过渡路线,王传福也多次呼吁相关部门支持插电式混动发展,但被很多业内人士说成白日做梦。五年后,比亚迪用DMi打了所有人的脸,而后吉利、长城和长安的混动产品也随之跟上。

20万月销量的背后,是比亚迪汉家族单月销量突破3万台,是海豚单月销量接近2.5万台,是秦PLUS成为中国A级家轿销量榜第一名,打破了合资车企十多年的垄断,要知道五年前只有吉利帝豪在这个榜单内,也不过是在榜单最尾部。

相信战略家的眼光

关于比亚迪的发展问题,老李通过财报和大家聊了很多,这里老李和大家一起聊聊比亚迪智能化的问题。去年,老李花了近一年的时间在看国内的智能化投资,从战略层面上来讲,虽然比亚迪目前的智能化做得并不出色,但这并不影响目前比亚迪的整体成绩,这背后是有战略部署的。

很多朋友认为王传福是技术流企业家,但老李认为王传福更是战略家。从电池到整车,再到后来All in新能源,王传福展现出来的是战略定力,如果我们是王传福,我们大概率会做出与其不同的决策,但都是错误的,或者说不是当前最需要的。

以全面停止燃油车生产为例,老李认为绝大多数企业家或决策者都会认为燃油车还是一个市场较大的产品,不会轻易放弃燃油车,亦或是并行发展。毕竟2020年比亚迪燃油车销量还占汽车总销量的一半以上,而王传福的决定是2021年燃油车全面减产,2022年燃油车全部停产,所有产能全部投入新能源。

比亚迪电动化和智能化发展也是一样的道理,王传福说,“新能源汽车的上半场是电动化,下半场是智能化,比亚迪在智能化领域,会像在电动化领域一样,将所有核心技术打通,并进行充分验证。”老李认为其战略目标是在智能化尚未成熟的阶段全面巩固在电动化方向的领先地位,战略跟随智能化方向。

关于比亚迪电动化的领先地位大家都非常熟悉,而在智能化的布局上,其思路是:凡是用户体验成熟的智能化功能,比亚迪基本都跟得上,凡是用户体验不成熟的功能,比亚迪的成熟度也不高。

在智能座舱方面,相对主流座舱采用的高通骁龙SA8155P芯片,比亚迪DiLink 4.0平台采用了高通骁龙SM6350芯片、8G RAM+128G ROM硬件组合,确实谈不上顶级,但也属中上游水平。智能化系统硬件水平和软件迭代能力也一般,但从比亚迪历代车型的比较上,我们也明显能看到其在这方面的进步,整体也在往豪华智能座舱的水平靠近。

而在智能驾驶方面,比亚迪和大家的差距会大一些,除了辅助驾驶系统DiPilot,比亚迪还没有太成熟的产品,甚至于说在2020年才推出DiPilot至今还没有迭代。由此很多人也更加猜测,如今身处高位却单腿走路的比亚迪会不会摔得很惨。而我们再以战略眼光来看如今的智能驾驶,自动驾驶的真正普及需要多久呢?

答案很不明确。在一次内部调研会上,比亚迪的专家也曾反问老李,现在哪家的高阶智能驾驶能真正上路呢?有多少消费者会为自动驾驶买单呢?

当然比亚迪在这方面也并非毫无动作。今年4月份,比亚迪和地平线达成了合作,在后续部分车型上将采用后者的“征程5”自动驾驶芯片以实现更高等级的智能驾驶功能;今年7月份更有消息流出,比亚迪正计划自主研发智能驾驶专用芯片,据悉该项目由比亚迪半导体牵头,已经向设计公司发出需求,同时也在招募BSP技术团队。

对此我们也向比亚迪相关人士进行咨询,对方表示是有这方面的计划,还在推进当中。基于比亚迪在半导体领域的深厚基础,其切入智能驾驶芯片研发也并非不可能。从目前来看,比亚迪已经在车载IGBT芯片的研发生产上又再次取得了突破,IGBT芯片已经进入到了6.0版本,在性能上处于全球领先水平,也实现了国产芯片的一大进步。

所以,老李觉得这其实是一个跟田忌赛马一样的战略问题。当所有车企都在依托供应商能力宣传自动驾驶全栈自研的时候,比亚迪专注形成电动化优势,当所有的车企都实现自动驾驶的时候,自动驾驶也不会成为比亚迪的核心壁垒。

再从二级市场来看,关于智能驾驶,大家看得比较明白,大家觉得没有销量就没有业绩,不管是特斯拉还是蔚小理,没有企业能通过软件赚钱,这个当年用来忽悠一级市场的融资方法根本忽悠不了务实的二级市场。

很多时候大家也都是带着有色眼镜,从目前来看,比亚迪智能化的确一般,但新势力理想汽车的电动化和智能化好像也没有很出色,但销量在新势力中也还可以。

二级市场眼中的比亚迪能走多远?

老李还是那个观点,未来三年比亚迪是整个新能源车板块市场最好的标的之一。老李也和很多卖方交流,尽管多数卖方的“作文”写的差异很大,但核心观点是相似的:

从主线逻辑看,比亚迪是典型的赛道成长性好+产业链实力强+市场份额高的标的。

在上游方面,比亚迪对原材料和关键零部件有较深的布局,在中游方面,其三电技术具备自研自产的能力,下游终端市场的把握能力也在明显改善。

举个例子,今年上半年上游原材料一直在涨价,这种涨价也从上游传递到了下游,很多车企通过“涨价潮”缓解成本压力。不同的是,实力较弱的企业在涨价后,市场订单表现并不好,而比亚迪则是越涨价越坚挺,大部分车型涨价幅度在4000元至1万元,订单也在持续攀升。

这个背后折射出的是品牌定位的变化,特斯拉是典型的从豪华品牌转型为经济型品牌的企业,二级市场最担心的事情是特斯拉再次降价,特斯拉降价后,大家认为受影响最大的是比亚迪,因为比亚迪早晚会和特斯拉展开正面交锋。

商超体验店是造车新势力发明的,有助于提升品牌形象,但商超体验店的运营成本非常高,很多造车新势力在运营了一段时间后,要么无法复制推广,要么无法经营下去,但今年以来,大家发现,比亚迪在各地的商超如雨后春笋快速发展。

过去提到比亚迪,大家不觉得是一个“面子上过得去”的品牌,跟其它两家民营车企差异不大。但现在很多人认为,比亚迪的品牌形象在慢慢提高,老李个人也有体会,在北京和深圳,很多体制内领导都在买比亚迪,尽管这个体量不大,但代表了一种趋势。

蔚来在出海,特斯拉在出海,比亚迪也在出海,从今年7月份开始,比亚迪陆续发布了一系列进军海外市场的消息。据了解,比亚迪在未来两年内要陆续进军日本、东南亚、欧洲和美国,比亚迪能在海外市场打开什么样的局面并不重要,重要的是,只有进军发达国家才能塑造品牌形象。

最后老李简单和大家分享下对比亚迪未来的预测,按照旺季规律,很多研究员认为比亚迪四季度销量能达到80万辆,如果按照单车1万元利润计算,比亚迪四季度净利润会在80亿左右,全年净利润将达到170多亿。

按照市场趋势,比亚迪明年销量将大概率突破300万辆,在净利率不变的情况下,保守估计企业净利润会在300亿以上,则企业市值依旧会在万亿以上。

从二级市场角度看,不管大家是否是迪粉,不可否认的是,在宁德时代之后,一个新的巨头企业正在加速向大家走来。

京公网安备 11010802020613号

京公网安备 11010802020613号