![]() 新能源

新能源

![]() 新能源

新能源

如果储能行业也有热搜,那么“强制配储”的词条一定是今年热度前三名。

“不配储不可以并网!”深深刺痛了许多新能源发电人的心。

明明是新型电力系统建设过程中必不可少的一步,为什么需要政策强制执行?共享储能为什么得不到有效利用?配储是如何从众星捧月的热门赛道,“沦落”成新能源发电系统的“累赘”的?除了强制配储,我们还能做什么来保障储能行业的成长与发展?

储能“救场”提升能源利用率

在展开本篇之前,我们需要了解一个前提:储能行业持续发展是必然的。毕竟没有人会为一个没有前景的事物费神。

依照“3060”目标,我国正加速推进能源改革。包括光伏、风电、抽水蓄能等新型发电方式通过各类因地制宜的解决方案被广泛应用。以其中增速最快的光伏发电为例,从2017到2021年,短短五年时间装机总量就增长至194.7GW。

据国家能源局数据显示,今年前三季度,新增非化石能源发电装机9400万千瓦左右,占新增总装机的82%。其中,水电新增15.90GW、风电新增19.24GW、光伏发电新增52.60GW、生物质发电新增2.62GW,分别占全国新增装机的13.9%、16.8%、45.8%和2.3%。

一方面新能源建设进程快速推进,另一方面能源消纳成为新难题。今年8月份国家能源局发布的《2021年度全国可再生能源电力发展监测评价报告》表示,2021年全国在30个省(区、市)中,可再生能源电力消纳占全社会用电量的比重超过80%以上的1个,分别为青海省、四川省和云南省;40-80%的7个、20-40%的12个、小于20%的10个。整体来看,全国各省市可再生能源电力消纳占全社会用电量的比重仍有待提高。

另据全国新能源消纳监测预警中心数据显示,作为中国“储能元年”,今年我国各类新能源消纳比例虽然在86.5%-97.7%区间徘徊,但能源利用率有明显提升,这离不开国内储能行业的发展。

保障中国能源转型,这既是储能的价值所在,又是储能存在的理由。

并网“强配”陷入尴尬境地

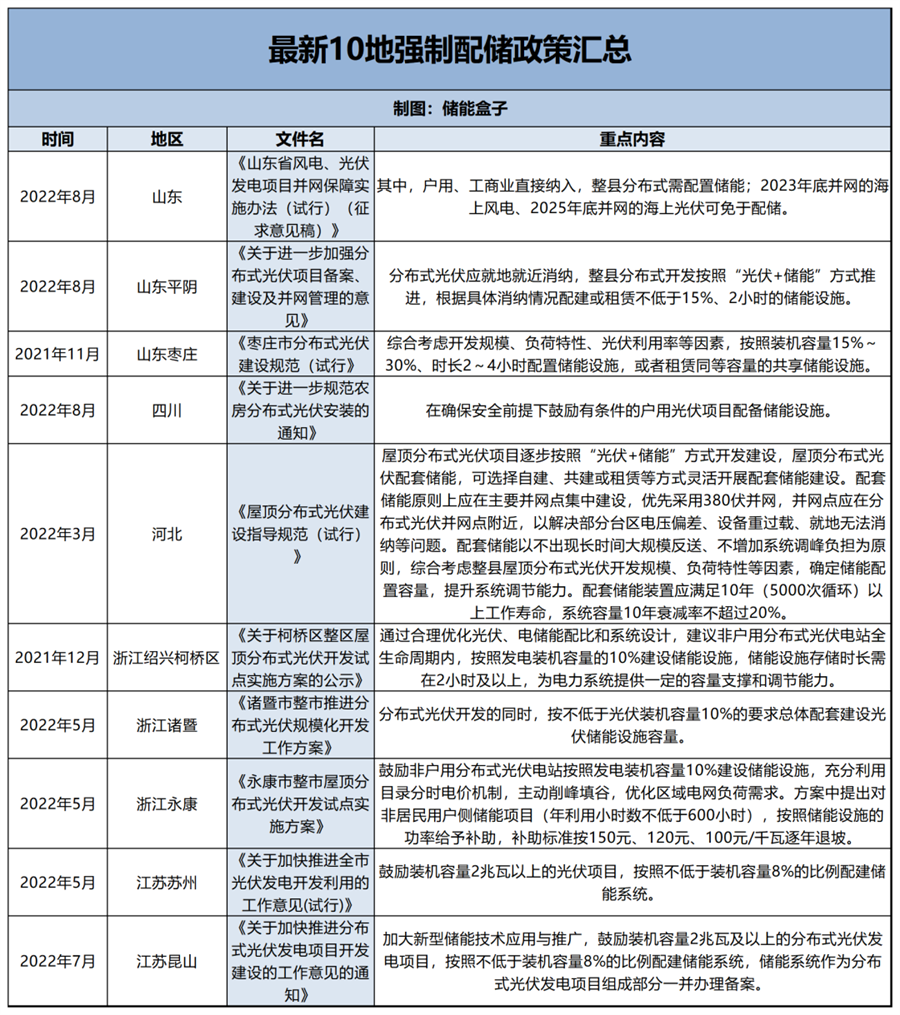

为了解决风光消纳问题,国家不遗余力推行储能普及,“强制配储”应运而生。2021年以来,我国包括宁夏、辽宁、安徽、福建、内蒙古在内的多省先后发布“强配”要求,提出了各地对储能技术、配套等具体要求,然而实际操作后却陷入“瓶颈”。

一方面,虽然新能源消纳能力有待提升,但目前的新能源发电量并不需要这么多储能配置,许多电站完全能适应自发自用的模式,并不需要储能,“强配”在实际操作中很容易造成社会投资浪费。据国家发改委数据显示,2021年我国投运的储能电站整体运营时段平均利用小时数只有483小时,许多配置储能的新能源电站仍按常规新能源电站方式调度。

同时,投资浪费又进一步增加了电站投资成本,成倍拉长了投资回报周期。以光伏电站为例,在我们往期的收益计算以及走访中,光照条件相对较好的地区,1MW工商业光伏电站的投资回报周期平均在4.5年左右,光照条件一般甚至需要拉长到7年左右。如果不能顺利并网,强制再配上20%的储能,投资成本就要再增加10%~20%,收益率也会同步下降到6%~7%。

另一方面,“强制配储”的普及也让利用率本就低下的共享储能租赁市场雪上加霜。山东作为全国光伏“第一大省”,无论是装机量还是配储需求,一直走在全国前列。虽然经济性较好,但2021年山东省新能源利用率已经排在全国倒数第二、弃电率第一,因此早在2020年,山东已经实行“强制配储”政策。

众所周知,2020年国内储能配套政策并不完善,相关设备质量参差不齐,为了节省成本,部分电站大肆采用低价储能设备,质量差、隐患多。虽然确实建立起了现货市场,但也使得劣币驱逐良币,储能市场一度十分混乱。既然可以用低廉的价格达成并网条件,又有谁愿意考虑租赁储能呢?同时,建设一座独立储能电站耗资巨大,市场并不能保证其利用率,收益不稳定也成为共享储能电站项目稀少的一大原因。

很显然,并不是所有新能源发电项目都需要配储,“强配”短期可以过渡市场体系建立,但长久只会引发更大的行业抵触情绪。

新型储能未来趋势已现

随着“强制配储”进入“瓶颈期”,我国正积极寻求新的促进配储方式。主要表现为两方面:鼓励建立共享(独立)储能电站、拉大峰谷电价差。

此前由于投资成本和技术限制,我国未能实现同步配储,致使我国储能领域发展高度、技术研究深度不及海外企业。新能源发电先一步发展,冗余但未能及时消纳的电力增多,反复造成能源浪费。出于提升利用率、增加新能源发电收益的目的,储能开始受到重视。从实际问题出发,想要实现新能源配储最有效的就是降低投资成本和提高储能收益。

鸡蛋不能放在一个篮子里,由于技术升级速度难以保证,短期内无法将降本的希望全部寄托在储能技术方面,因而共享储能电站模式渐成趋势。加之“虚拟电厂”概念兴起,一种由独立储能电站租赁储能容量给电站,经由虚拟电厂统一调配的新型配储并网模式产生。

不仅能省去原本电站单独配储的高昂成本,也能够提高独立储能利用率,并由更加专业的储能电站管理人员接手运维,虚拟电厂监测分配。电站、储能、电厂三方各自做自己擅长的事,明晰高效,同时也能更快更好地达成国家配储政策要求。

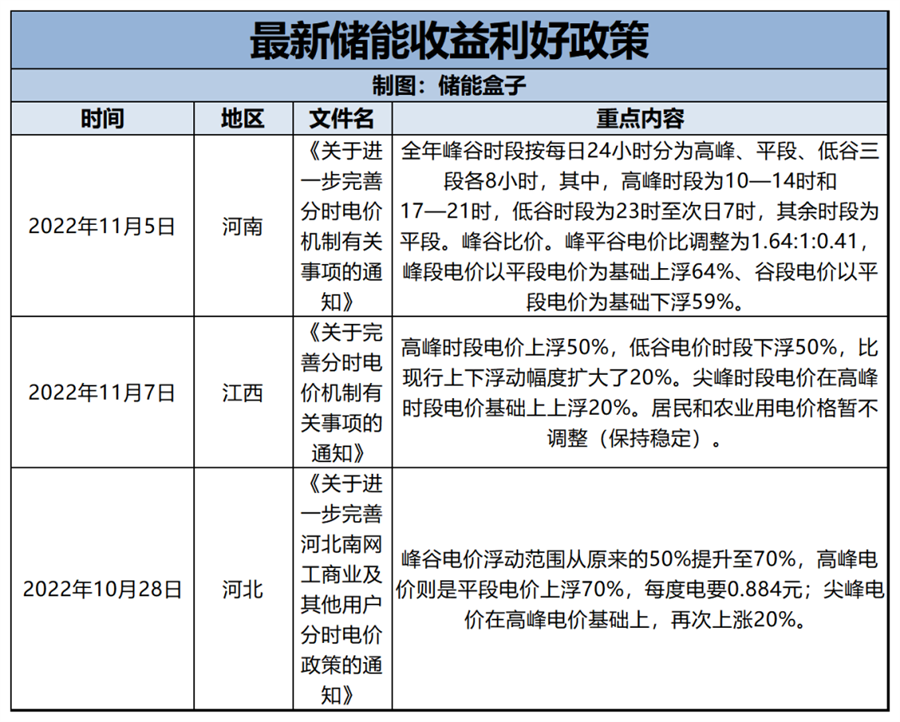

此外,国内新能源发电发展较为积极的河北、河南、江西等省,也陆续出台了大幅利好储能收益的新政策。最直观的政策类型就是拉大峰谷电价差,提升电价水平,储能主要收益大幅提升。

总的来说,强制配储的出发点是好的,但并不完全适应所有项目。既然储能发展是大势所趋,在相关政策不断完善的当下,各地因地制宜陆续调整利好政策内容导向是无可避免的。不排除未来某一天我们会迎来更低廉的储能投资成本、更高效的傲人技术,但站在新能源发展的“十字路口”,我们必须要仔细考虑现在的实际情况,共同找到利于储能行业成长的最优路线。

京公网安备 11010802020613号

京公网安备 11010802020613号