![]() 新能源

新能源

![]() 新能源

新能源

风机价格走势一直是业内关注重点。

风芒能源获悉,日前,叶片龙头中材科技接受调研时表示,风电今年价格走势为“L”型,已达到底部区域,什么时候反弹很难判断,后面肯定会变“U”型。产业链开始重视并开展相应的工作提升产业链中长期竞争力及盈利能力。

据风芒能源了解,业内已有乐观者预测,2023-2025年,中国风电将迎来建设高峰,会处于供应紧张局面。2023年风机价格就有望回升。

也有业内人士认为,基于风机迭代速度和整机商内卷血拼程度,风机价格下跌趋势不变。特别是2023年一季度,出于年初有个好基础、初步探市场等考虑,惨烈程度可参考今年一季度(整机商“接力”价格战跌至1408元/kW)。

开发商也因为越来越多新能源参与电力现货市场交易,电价更具有不确定性;竞价优选等地方政策拉低电价;投资换产业等现象导致项目非技术成本提高等因素考虑,对初期成本特别是风机价格管控只会越来越严格。风机价格一旦下去就很难再回温。

回升派:零部件大兆瓦产能瓶颈问题更加凸显,供应紧张

该类人士认为,风机价格主要是由供需关系决定的。

随着风光大基地持续紧张推进,驭风计划、老旧风场“以大代小”新兴市场的不断打开,海上风电市场的不断超预期释放,风电高景气发展持续。

同时,风光大基地项目批次并网时间节点要求明确,广东、山东、浙江等相继出台海上风电补贴,对项目并网时间、补贴容量也有限制要求。业主抢节点意识也助推风机招标市场火热。

据中国可再生能源学会风能专业委员会秘书长秦海岩近期预测,今年中国风电招标将达到1亿千瓦,大部分要明年完成安装,未来将迎来建设高峰,秦海岩还表示,2023-2025年,中国风电年均新增装机容量将达到6000万-7000万千瓦,都会处于供应紧张的局面。

特别是随着风机大兆瓦迭代速度加快,海陆大兆瓦零部件产能瓶颈问题会更加凸显。

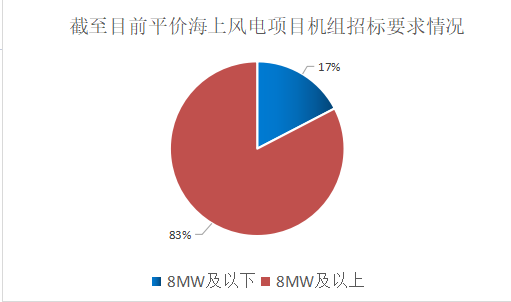

去年海上风机交付以5-6.XMW为主,少量4MW、7MW。风芒能源根据公开信息不完全统计,今年截至目前,已有17.3GW平价海上风电项目启动风机招标。其中约14GW项目,占比约83%要求单机容量8MW及以上。

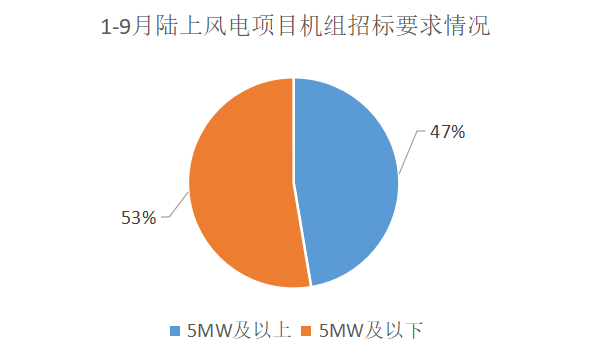

去年陆上风机招标多为3-4MW。风芒能源根据公开信息不完全统计,保守测算,今年1-9月风电市场已启动66.84GW风机招标,其中,31.65GW项目要求单机容量5MW及以上,占比47%。个别项目7MW、7.5MW风机已参与投标。

大兆瓦迭代加速下,零部件企业都面临产能爬坡和产能效率提升问题。

秦海岩曾在2022年海上风电大会上表示,当前,风电行业需要正视的问题包括,(海风市场)主机厂投标没有考虑是否能按期交付,开发商招标也没有考虑到主机厂产能供给短缺情况。

今年海上风机招标量接近10GW,目前海上叶轮直径180米以上叶片模具、齿轮箱产能供应短缺。预计明年供货紧张。

中材科技也曾公开表示,风电市场需求是足够大,但是从产能供给能力来说,其实不是完全匹配的。对生产叶片的企业来讲,有一个从小叶型往大叶型转的过程。从叶片角度来看,需求从80米级别(4-5MW)迅速进入90米级别(6-7MW),设备的安置以及产能的爬坡都受到影响,结构性供应不足。

下降派:整机内卷继续,血拼到底,业主再挤压价格

今年一季度,整机市场“接力”降价,陆上风机从年初2000元/kW左右继续一路下跌再探新低至1408元/kW。一季度后,陆上风机价格基本趋于平稳。三北地区风机中标价格基本维持在1400-1700元/kW左右。10月底,陆上风机价格刷新低至12XX元/kW。

平价之后,海上风机价格相对稳定,基本维持在3XXX元/kW-4XXX元/kW(含塔筒),个别不含塔筒裸机价格跌破3000元/kW。

也有业内人士认为,上述风机价格还未真正触底,短期内还有继续下降空间。特别是海上风电市场,随着部分陆上风电整机商今明年逐渐杀入海上风电,为了撬开市场其也会进一步拉低风机价格。

同时,结合当前国内风电技术水平,部分整机商计划今明年推出8MW左右陆上风机,部分整机商已下线或今年底将下线18MW左右海上风机。随着风机机型的进一步扩大,整机价格单位千瓦成本有望再拉低。

从目前整机商竞争情况和市场情况来看,个别整机商还有再冲业绩、冲市占率需求。特别是2023年一季度,可能会出现2022年情况——为了年初有个好的基础,可能会再拼一轮价格。

从开发商角度看,业主对风机价格挤压也还将持续加剧。

目前,内蒙古、甘肃、山东、山西都在推电力现货市场交易,现货新能源比标杆电价低0.5-1毛钱。后期随着电力现货持续推广,新能源发电比例参与程度越来越高,风电上网电价会继续下降。电价存在不确定性,开发商在做项目收益测算时,会尽可能降低建设成本,以降低投资风险。

同时,地方政府要求投资换产业现象屡见不鲜,开发商开发风场时,非技术成本一直居高不下。现新能源市场涌现的电价分成、竞价优选、碳交易分成等新兴形式都在倒逼开发商“算紧账”。

风电行业供应链博弈进一步加剧。今年底到明年一季度风机价格具体走势应该会逐渐显露。

京公网安备 11010802020613号

京公网安备 11010802020613号