![]() 新能源

新能源

![]() 新能源

新能源

又准备到年末最后一月,是时候开始眺望明年投资方向了。

2022年的市场行情波动也充分证明了一个道理,即使是最性感的赛道,也避免不了宏观复杂环境带来的回撤。没有买入了就可以一劳永逸躺着赚钱的投资,只有行业景气周期波动带来的账面收益起起伏伏。

2023年面临的不确定性风险必然还有很多,因而稳健且确定性的投资机会更显珍贵。

当然,A股上百个行业,认真挖掘还是有不少机会的。比如今天讨论的风电行业(光伏已经被说烂了,下次看需要可再分析)。

因为口罩问题,2022年的风电装机被明显耽搁,但需求只是被推迟,并不会缺席。

如果不出意外,2023年风电行业高光回归,概率很大。

风电周期

根据《“十四五”现代能源体系规划》,十四五期间,风电和光伏发电量要实现翻倍,其中,风电新增装机要达到300GW,预计到2025年累计装机规模达581GW。

截至2022年10月,风电累计装机348GW,离目标还有67%的差距,而且这还仅是国内的量,没有计入来自海外市场的增量需求,可想未来空间可谓巨大。

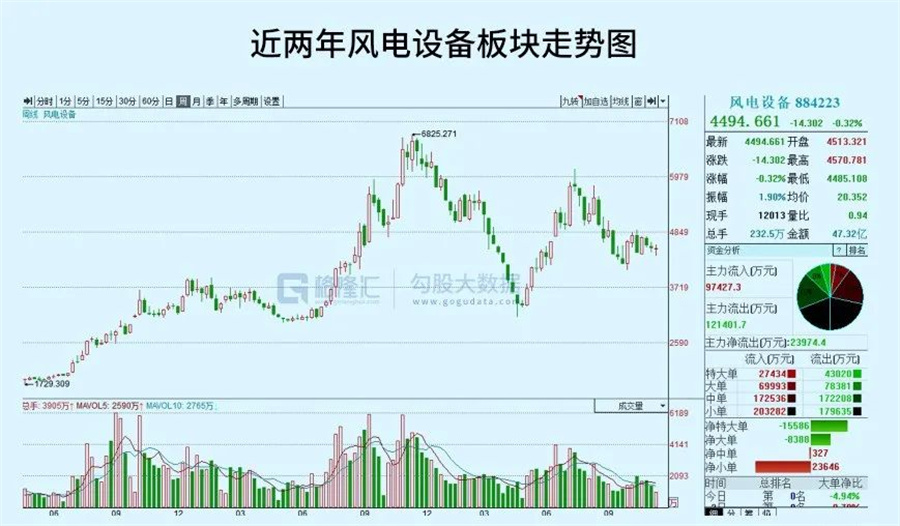

在2020年,因为补贴政策,国内陆上风电上演抢装潮,随后2021年海上风电也上演了抢装潮,这两波的高景气,也引发了风电概念股的暴涨行情,很多行业龙头的股价跟踪上涨了数倍。

但到了今年,行业急速转入下行周期。

因为口罩问题持续干扰,宏观经济压力叠加很多产品供应链节点出现问题,导致风电产品零部件的齐套率不足,进而导致行业开工安装不及预期。

有数据统计,截至今年10月底,全国累计风电新增21.14GW,同比增长10%,对比之下,光伏新增58.24GW,同比增长99%,前者落后差距很大。

同时,1-10月份,全国主要发电企业电源工程完成投资4607亿元,同比增长27.0%。其中,太阳能发电1574亿元,同比增长326.7%。风电投资1205亿元,同比却出现了下滑26.7%的大幅下滑。

这是因为今年供应链问题叠加宏观形势,风电企业也不敢放胆投资扩张的结果。

前三季度,A股风电板块整体营收实2425亿元,同比下滑7.5%,规模净利润183.77亿元,同比下滑5.7%。其中Q3营收845.3亿元,大幅下滑了14.6%,净利润51.24亿元,同比更是大幅下滑27.9%,30家风电企业中仅有4家的净利润维持增长。

反应在股价上,整个风电行业的今年表现都在跌宕走弱,即使是行业龙头也难免其势。

但风电行业作为政策明确引导规划的行业,装机量虽然被压制,但只是需求被推后,并不会消失。

从实际数据看,9月份以来风电零部件出货开始加速,下游开工吊装也在增加,一些地区的招标和规划也在出行明显增长。

尤其是随着疫情政策的变化,以及政策上的发力,风电行业又再次出现回暖迹象。

据机构统计,2022年1-10月国内风机招标量为91.72GW,同比增长90.09%。其中陆上风机招标量为68.10GW,同比增长47.82%;海上风机招标量为23.62GW。市场预计年内有望突破100GW大关,规模很可能会超预期。

一般而言,风电装机是年内与次年3:7的比例执行,按上述的规模,再叠加明年的增量,实际新增装机有不小概率超过70GW,甚至超过2020年的高点记录。

对比今年的实际规模,这可是巨大的增长了。

几个超预期新变化

近月来,国常会议多次重点提及要狠抓落实稳经济一揽子政策和接续措施落地见效,力争年内形成更多工作量。同时还疏通项目流程、加快项目资金支付,带动社会资本投资方面做出很大努力。

同时,在对待口罩防控方面的举措也做了更科学的调整。

这些是超预期的政策变化,当然成果是显著的。

尽管10月份的宏观经济数据依然未见显著回升,但企业的信心和长期投融资出现了明显的增长,这为未来经济复苏打下很强基础。

更宏观的是国际形势的缓和以及到了2023年美国加息周期或宣布结束,国际物流供应链畅通,资本现金流压力降低,那么欧美市场对风能建设的需求也会加快复苏。

2022年5月,欧盟公布了“REPowerEU”行动计划,将可再生能源比例目标上调至45%,同时计划2030年风电累计装机480GW。

同时,越南、日本和韩国等亚洲国家对风电建设的规划也在加速推进,装机需求开始增加。

而风电光伏行业作为中国的主场,无论产能还是度电成本,一直都站在全球第一梯队。2021年中国风电机组出口容量3268MW,同比增长175%。随着海外地区不断增加的规划,对我国的风光电产品需求量肯定也是更加巨大。

另一个方面的变化,来自风电产品制造成本端的下降。

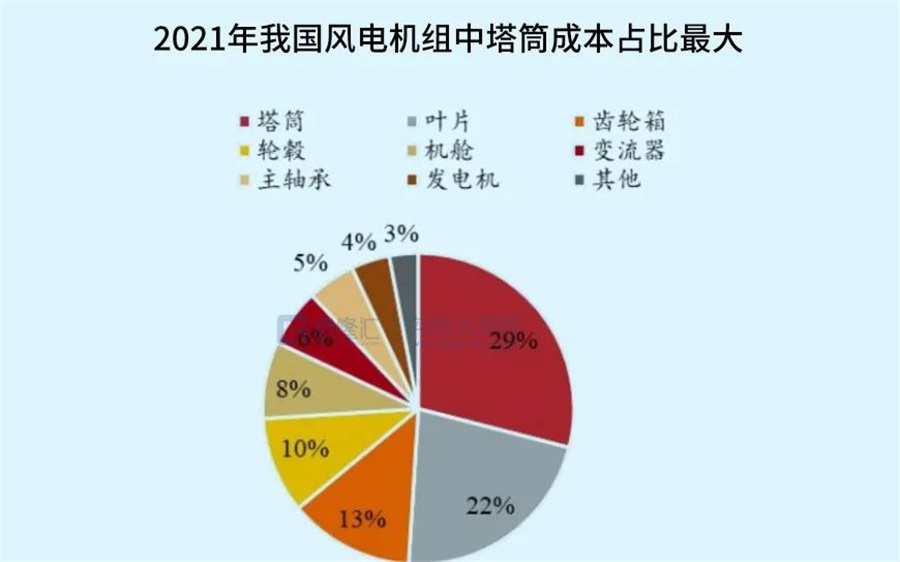

风电机组最大的用材成本在于塔筒、叶片、齿轮箱、轮毂以及变流器、发电机等关键部件,主要原材料涉及钢铁、铜材、环氧树脂等材料,今年这些材料价格相比去年明显回落,尤其用量最大的钢铁材料,降幅最大。这为降成本带来不小的贡献。

虽然在产品销售端的售价也出现了一些下滑,但随着未来放量交付,规模利润贡献就会很好体现出来了。

在数据上,别看三季度的风电整机环节毛利率同比和环比都还在下降,但实际上这里有个主要原因是这些订单是去年底中标的低价订单开始出货导致的。

毛利的改善,或许会在明年就可以体现出来。

风电还有一个更多大的亮点:海上风电在超预期涌现增量。

国内方面,截至目前我国各沿海省份发布的“十四五”期间海上风电规划并网规模近70GW,开工规模超90GW,实际落地速度超预期。

今年10月风机招标量为3.35GW,环比下滑53.29%,其中陆上风机招标量为2.08GW,环比下滑70%;但海上风机招标量1.27GW,环比大增了5.35倍。

国际方面,今年5月,丹麦、德国、比利时与荷兰四国共同签署文件,四国共同承诺,到2050年将四国的海上风电装机增加10倍,从16GW提高至150GW,其中在2030年,海上风电装机总量将达到65GW。同时,美国预计在2030年前新增至少30GW海上风电,英国也将2030年海上风电装机目标从40GW调增到50GW。

综上可见,海上风电机组的爆发速度,远比陆上风电来得要猛。

预计,2023年,海上风电的概念股表现,或会超出很多人的预期,值得关注。

投资看什么

那么,明年风电投资,看什么?

稳健来看,主要有三个方向值得关注:

一是,风电的核心配件商。比如桩基、塔筒、叶片、齿轮箱、轮毂这些占成本最高的领域,以及以及变流器、发电机这些集中度较高的领域。

当然,这个行业很讲究规模效应,重点关注产能规模最大,拿到订单规模最可观的龙头,准没错。

二是,大型机组供应商,因为大型化意味着更高单价,以及更高的单位利润。在A股里中小型机组风电股的业绩和估值一直普遍跑不过以大型机组为主的就是证明。

其实现在的风电行业也朝着“大型化”“轻量化”的方向加速发展,对于风电整机,更大更轻促就了全产业链的降本增效。

首先单位重量下降,意味着造价更低;其次大叶片扫风面积更大,生命周期内能够提供的电量就愈多;并且,风电站需要安装的机组数量更少,安装及运营阶段的成本也有望降低。

据统计,2022年上半年我国新签订单中陆上风电的平均单机容量已经上升至5.4MW,5MW及以上陆上风电机组的占比已经达到了83%。

2022年上半年我国新签订单中,海上风电机组的平均单机容量已经上升至8.9MW,8MW及以上海上风电机组的占比已经超过了75%。

三是,海上风电板块。上述也分析了,海上风电是未来国内外大力开发的新领域,未来几年装机增速丝毫不比陆风差,规模也非足够可观。这里面的产业与陆上风电较大区别在于还需要额外的硬件设施,尤其包括高压海缆、防水设备等。

这里面机会大大的有。

结语

总的来说,随着宏观不利因素减少,行业需求在加速叠加,以及成本端的下降,风电行业的中长期确实逐渐等到了天时地利人和的时间节点。

预计明年,风电行业的上游零部件企业出货有望快速释放,中下游装机也会加速,行业的利润环比改善是较确定的了。

当然,资本都是聪明的,市场对于一些非常核心部件的龙头即使在当前市场环境较差下也给与了较高的估值,提前预支了一部分的未来业绩,所以在投资上,还是需要多耐心,把握好布局的时点,避免高位上车的情况。

京公网安备 11010802020613号

京公网安备 11010802020613号