![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

近日,一则关于6月1日分布式光伏全部进入电力市场交易的消息在光伏行业流传,尽管行业大部分人士都有对于该消息为假的判断,认为分布式光伏入市并不会这么快执行,并且相关政策文件还在筹备中,但受此影响,多家分布式光伏平台企业发函给经销商,就分布式光伏进入电力市场一事予以回复及说明。

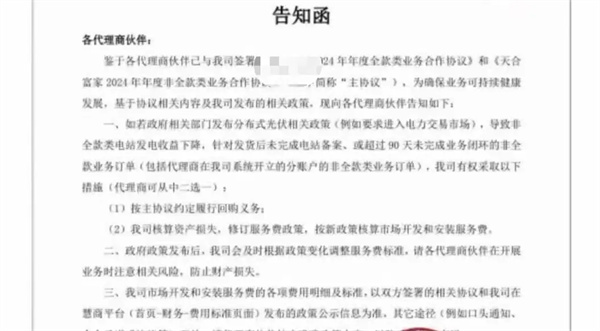

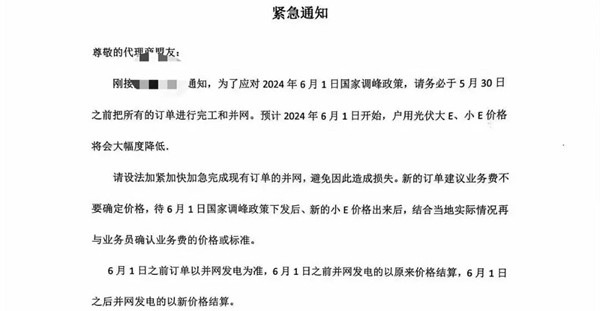

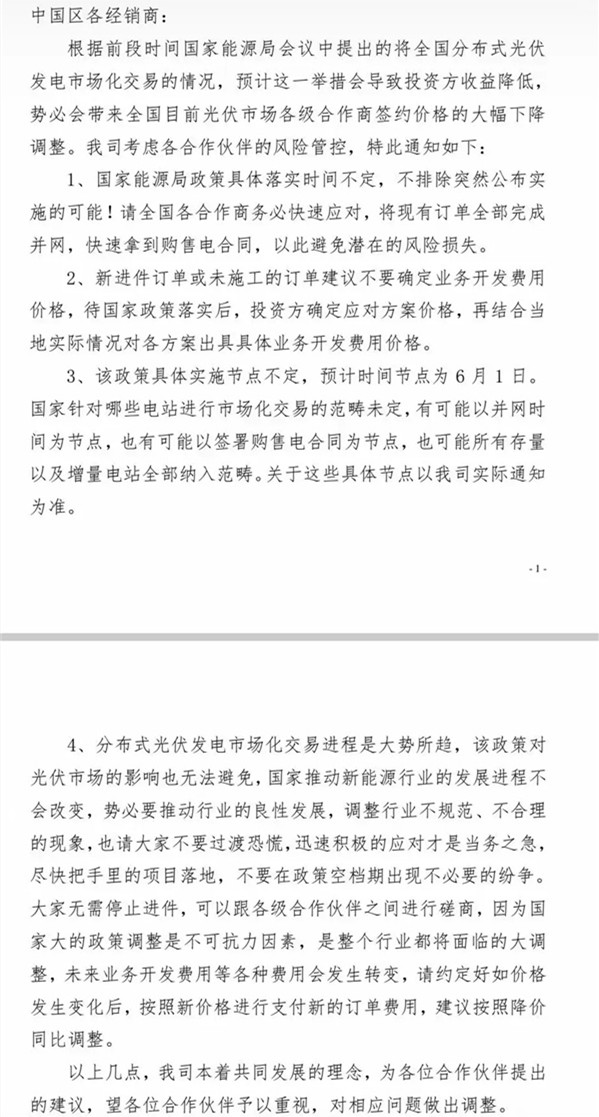

在多家平台企业的函中提到,由于分布式光伏入市政策落实时间及进度的不确定性,要求经销商尽快将现有订单全部完成并网,快速拿到购售电合同,以此避免潜在的风险损失。

也有企业明确,以6月1日并网发电为准,之前并网的订单按原价格结算,之后并网的按新价格结算,而新价格需要等国家调峰政策下发后,结合当地实际情况予以确认。

在告知函中,有企业指出,如若政府相关部门发布分布式光伏相关政策,例如要求进入电力交易市场,导致非全款类电站发电收益下降,针对发货后未完成电站备案或超过90%未完成业务闭环的非全款业务订单,平台企业有权利按主协议约定履行回购义务或者核算资产损失,修订服务费政策,按新政核算市场开发和开发服务费。

从上述几份文件可以感受到的是,进入电力交易市场,无疑将给分布式光伏带来一场“洗礼”,而面对未来的不确定性,无论是经销商、平台企业还是资产持有方,都愈发谨慎。

分布式光伏入市迫在眉睫

事实上,对于新能源电站进入电力市场交易,行业早有认知,包括主管部门也多次在相关政策、公开场合提醒行业关注新能源入市交易,并做好相关准备。

但对于参与其中的企业来说,更关注的是新能源的入市节奏以及入市的规则,以及最终会给电站资产相关业务带来哪些的影响。或者说,行业希望能将这一政策的影响进行量化处理,这样才能为新能源电站开发、出售的一系列业务提供数字上的支撑与指导,而不仅仅是一个风向与导向。

尽管分布式光伏电站尚无进入电力市场交易的前例,但如上文所言,按照当前行业趋势,到2024年一季度,分布式光伏电站以装机280GW、占比42%已经成长为我国新能源电站市场不可忽视的一部分,分布式光伏进入电力市场已经成为大势所趋。

在部分省份,由于分布式光伏装机占比较高,但不承担调峰调频、不入市交易、不参与辅助服务等,已经引起了行业的热议。有行业人士认为,分布式光伏早已度过了需要政策支撑、补贴来发展的阶段,当前的分布式光伏已经成长为 一个成熟的产业,也到了共同承担分摊责任的时候了。

当然,对于分布式光伏进入电力市场,行业关注的焦点不仅仅在于何时入市,而在于如何入市、如何区别对待新老电站、不同类型的电站项目以及不同投资成本的电站。

基于分布式光伏庞大的社会基数、涉及人口的广泛性,行业人士认为,需要谨慎对待存量分布式光伏项目进入电力市场,“这是一场牵一发动全身的政策决定,主管部门也需要审慎的讨论此事”。

另一方面,在分布式光伏具体入市的技术手段与实操方法上,也是行业所关注的。“现在市场上具备入市交易能力的企业跟人才本就不多,分布式光伏的分散化会进一步提高管理的难度,能否顺利入市是一个很大的挑战”。

光伏电站投资价值下跌

基于当前中国的电力市场现状,接纳高比例新能源,尚无前例可循,各省都在通过试点一步步的去探索适用于中国新能源发展现状的政策与制度。然而,在这些试验中,电力市场仍以边际成本作为定价依据,新能源并不占优势,在电能量市场价格走低已经成为既定的事实。

对于分布式光伏进入电力市场的影响而言,多家平台企业均在告知函中提及,分布式光伏电站入市将导致资产收益降低,公司需根据新政策重新测算经销商的小E价格。

目前来看,集中式光伏电站进入电力市场交易的比例正逐步扩大,参与的交易种类也在不断增加,整体来看,大部分地区光伏电站在参与电力市场之后整体收益率下滑明显。以山东为例,当前10%电量进入现货市场交易,综合结算电价下降4-5分/度。而在西北地区,新能源电站尤其是光伏电站的结算电价下降的更为明显,部分地区综合结算电价甚至仅有0.1元/瓦,投资企业苦不堪言。

所以,行业对于新能源进入电力市场交易的预期是电价下降、收益率降低甚至崩盘,其中由于出力时间的一致性,光伏电站在进入电力市场之后的资产贬值会尤为突出。

今年以来,不少央企投资企业向光伏們表示,目前从收益测算的角度评估,更倾向于风电项目的开发投资,“进入电力交易市场后,对光伏电站的上网电价影响非常大,而且都是大规模的下降,光伏资产的投资价值正持续下跌。”

参考集中式光伏电站的入市经验,随着分布式光伏进入市场,电价的走势基本与集中式趋向于一致,尤其是全额上网居多的户用光伏电站受到的影响将更为突出。

今年以来,作为户用光伏资产收购方的多家央企及投资方暂缓了户用光伏的收并购计划,而当下卡在政策变动时间节点上,也给户用光伏各环节的推进沟通带来了诸多的影响,上述各平台企业告知经销商的函也反应了这一点。

究其原因,相关人士认为,根本在于当前的电力市场中,光伏作为绿色电力的环境价值尚未得到体现,“想要稳住新能源入市之后的电价,如何体现环境价值才是根本,否则一旦入市,光伏电站的收益率一定是断崖式下跌,也会直接影响投资企业的动力与积极性”。

当前,在广东、江苏等地,分布式光伏通过绿电交易、绿证交易等获得额外的收益也陆续有相关案例落地。按照江苏的运行情况,国网江苏电力营销部营业处副处长介绍,过往,分布式光伏项目多为“自发自用、余电上网”模式,发电量侧重于自用,余电由电网公司按照每度电0.391元的价格统购,不参加市场化交易。现在,参与绿电交易后,每度电的交易价格会增长0.03元左右。

今年4月,华能新能源广东分公司作为广东省内第一个具备市场主体资格的分布式光伏发电企业(编号001),完成了户用分布式光伏第一笔绿电交易,成为了南方区域乃至全国第一批参与绿电的户用分布式光伏项目。华能新能源4个项目以“连续竞价、滚动撮合”的方式参与了广东省3月绿电集中交易(事后),绿色环境价值成交价格8元/兆瓦时,高于本场交易均价3.24%,成交电量达交易上限,项目综合结算电价达到461元/兆瓦时,高于燃煤基准价,开拓了户用分布式光伏项目新的盈利增长点,为后续更大规模入市积累了宝贵经验。

但这只是部分地区的示范项目,更多的项目还在低电价中苦苦挣扎。也有行业人士分析认为,如果电力交易的影响持续恶化,随着光伏电站资产不再有吸引力,一旦中国光伏新增装机减少,也将是对我国光伏产业链的一大打击,让本就深陷内卷的制造业雪上加霜。

京公网安备 11010802020613号

京公网安备 11010802020613号