![]() 煤炭

煤炭

![]() 煤炭

煤炭

中国海关最新数据显示,2025年前5个月,我国自蒙古国进口煤炭总量达3069.2万吨,较2024年同期的3139.3万吨小幅下降约2.2%。总量微降之下,进口煤种结构正经历显著调整,褐煤异军突起成为最亮眼的增长极,而传统主力炼焦煤进口则明显收缩。

一、结构剧变:褐煤爆发,炼焦煤收缩

1.褐煤进口激增:2025年前5个月,褐煤进口量飙升至217.4万吨,较2024年同期的84.5万吨激增157%!其在总进口量中的占比从仅约2.7%跃升至约7.1%,增长势头远超其他煤种。

2.炼焦煤进口显著下滑:作为绝对主力的炼焦煤,2025年1-5月进口量2004.9万吨,较2024年同期的2405万吨下降约16.6%。其在总进口量中的占比也从约76.6%下降至约65.3%。

3.其他烟煤稳中有升:其他烟煤进口量从562.5万吨增至694.8万吨,增长约23.5%,占比提升至约22.6%。

二、褐煤崛起:蒙古产能释放是核心驱动力

褐煤进口的爆发式增长,其核心驱动力来自蒙古国供给侧的显著发力。据蒙古国家统计局数据显示:

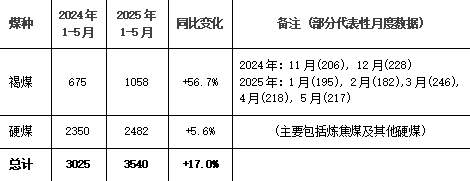

1.蒙古褐煤产量飙升:2025年1-5月,蒙古国褐煤产量达到约1058万吨,较2024年同期的675万吨大幅增长约56.7%。

2.月度产量持续攀升:回顾2024年,蒙古褐煤产量呈现逐季增长态势,并在年底达到高峰。2024年11月单月产量首次突破200万吨(约206万吨),12月达228万吨。进入2025年,产量继续维持高位,3月单月产量达到约246万吨的历史峰值。这种持续且显著的增产为出口提供了坚实保障。

3.硬煤(主要为炼焦煤)产量平稳:同期,蒙古国硬煤(包括炼焦煤和其他硬煤)产量为2482万吨,较2024年同期的2350万吨增长约5.6%,增速远低于褐煤。

4.官方战略明确:蒙古国政府及主要矿企正积极推动褐煤产能释放。蒙古矿业与重工业部多次表示,增加高性价比的褐煤出口是其拓展中国市场、优化出口结构的重要策略。蒙古国最大的煤炭企业之一的ETT正大力提升位于南戈壁省塔本陶勒盖(Tavan Tolgoi)煤矿的褐煤产量,目标直指满足中国市场需求。

三、炼焦煤进口下滑:国内供应充足与性价比是关键

国内炼焦煤供应相对充足:2025年以来,中国国内炼焦煤生产保持稳定,市场供应较为宽松,一定程度上降低了对进口煤的依赖。2025年1-5月,中国炼焦煤进口总量4379.5万吨,同比下降7.1%。

国内炼焦煤供应明显宽松之下,山西主产地安泽优质炼焦煤目前已降至最高1180元/吨,较较去年同期下降了38.7%,较去年年初下降了55.5%。相较于国内煤及部分其他进口来源(如俄罗斯煤,2025年1-5月,俄罗斯炼焦煤进口1256.5万吨,同比微增2.7%),蒙古炼焦煤在价格优势上有所减弱。

进入6月以来,临近三季度蒙煤长协价调价窗口期,市场对于三季度国内及蒙煤长协价均有下降预期,因而下游整体拉运积极性被抑制。截至6月23日,甘其毛都口岸6月日均蒙煤通车数750车,较5月日均水平环比下降22.76%。

目前市场正密切关注三季度长协价(国内及蒙煤)的调价幅度,若蒙煤与国内煤及其他进口煤的价差显著收窄,蒙古炼焦煤的性价比优势得以恢复,其进口量有望在三季度企稳甚至回升。

四、双轨发展:褐煤增势强劲,炼焦煤待价回升

从前5月蒙古进口煤数据来看,中国自蒙古的煤炭进口在总量保持相对稳定的前提下,以褐煤为代表的动力用煤进口正依托蒙古产能释放和政策推动加速扩张。

而对于蒙古炼焦煤而言,虽然短期占比有所下滑,但其进口量下滑更多是受短期市场供需和性价比因素制约。蒙古国下调长协价格是积极的市场应对信号,未来进口量能否恢复增长,核心在于降价后能否有效缩小与替代煤种的价差,重新赢得中国买家的青睐。蒙古国在提升褐煤产能的同时,关键跨境铁路的修建也已动工,且持续积极推动,未来运输成本的显著下降,能有效降低炼焦煤的综合成本、提升其在中国市场的竞争力,仍是维持其煤炭出口总体规模的关键。

未来中蒙煤炭贸易很可能呈现“褐煤强势增长,炼焦煤寻求反弹”的双轨格局,蒙古国煤炭出口策略的成效将在很大程度上取决于其应对市场变化、优化煤种竞争力的能力。

附件:蒙古国煤炭产量分煤种数据 (单位:万吨)

京公网安备 11010802020613号

京公网安备 11010802020613号