![]() 煤炭

煤炭

![]() 煤炭

煤炭

过去一周,国际动力煤市场买卖双方博弈加剧,煤价延续高位震荡态势。亚太地区受高温天气影响,电力需求有所回升,但中国和印度买家采购意愿仍显谨慎,市场成交以刚需为主。欧洲地区因可再生能源发电占比提升,动力煤需求持续低迷。

供应端来看,印尼可能加征煤炭出口关税的消息引发市场关注,但实际影响尚未显现;南非因铁路和港口维护导致供应受限;俄罗斯煤炭出口受地缘因素制约,流向亚洲的货量增加,叠加海运费持续上涨,进口煤成本上升,观望情绪浓厚,短期内国际动力煤价格或维持震荡运行。

—— 供应端 ——

| 印尼

过去一周,印尼动力煤市场报价暂稳,尽管需求上涨带动海运市场情绪整体升高,但在运费上涨之下,矿方报价偏高则无法成交,因而涨价幅度有限。

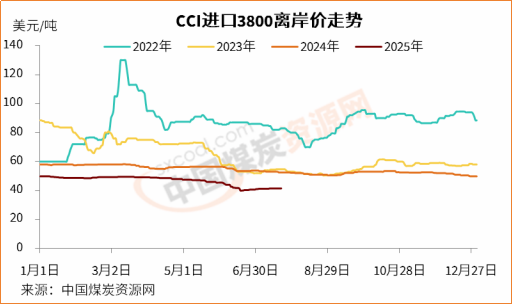

上周晚些时候,印尼3800大卡巴拿马型动力煤主流大矿离岸价报42-43美元/吨。印尼南加里曼丹至华南港巴拿马型船运费上涨至8.5美元/吨。

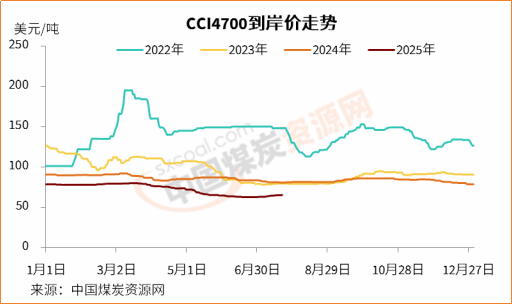

截至7月18日,CCI进口3800大卡动力煤离岸价为41.5美元/吨,较前一周增长0.1美元/吨,较上月同期上涨1.5美元/吨;CCI进口4700大卡动力煤离岸价为57美元/吨,较前一周持平,较上月同期上涨0.8美元/吨。

尽管有高温天气这一利好因素支撑,部分印尼矿商仍有减产计划,以支撑不断下跌的煤价。另据印尼某矿商表示,印尼南加里曼丹降雨导致当地部分煤矿发运受阻,市场上超低卡和中高卡煤货源有所收紧。

印尼能源与矿产资源部长巴利尔·拉哈达利亚(Bahlil Lahadalia)近日表示,政府考虑对煤炭征收出口税,该项关税机制计划于2026年实施,仅在煤价高企时触发,但具体生效日期仍有待相关机构批复。有业内人士分析称,新增出口税或将挤压本就受煤价波动影响的利润空间,尤其威胁高负债企业的生存能力,但目前政策细节尚未明确,实际影响有待观察。

| 俄罗斯

上周,俄罗斯高卡煤价格整体持稳。亚洲买家对俄煤的成交意愿减弱,但得益于土耳其和埃及等主要买家需求稳定,俄罗斯动力煤市场得到一定支撑。

截至7月18日,CCI俄罗斯5000大卡动力煤远东港离岸价为59.5美元/吨,较前一周持平,较上月同期上涨0.5美元/吨;CCI俄罗斯5500大卡动力煤离岸价68.5美元/吨,较前一周持平,较前一月上涨0.5美元/吨。

据市场消息称,受当前地缘政治紧张因素影响,韩国买家近日对俄罗斯动力煤的需求骤降。受近期美国宣布可能的制裁和关税政策影响,已导致部分韩国买家减少进口,等待进一步进展。

| 澳大利亚

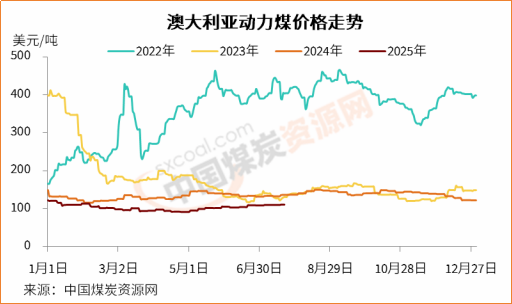

过去一周,澳大利亚主产区生产受天气影响较小,供应相对稳定。截至7月18日,纽卡斯尔港动力煤价格为110.8美元/吨,较之前一周上涨0.8美元/吨,较上月同期上涨6.4美元/吨。

近期,澳大利亚昆士兰州部分码头进入维护,一定程度上限制了当地煤炭发运。同时,据多位消息人士表示,部分澳大利亚矿商正在对5500大卡高灰煤进行洗选,以生产更高品质煤,满足日本和韩国买家日益增长的需求。

由于高温热浪推动了韩国和日本电力消费,两国采购需求仍然强劲,尤其是对澳大利亚高卡煤需求;越南买家询盘也有所增多,但需求量有限。此外,随着中国国内水泥等非电行业需求低迷,对澳洲高卡煤的询货有所减少。

| 南非

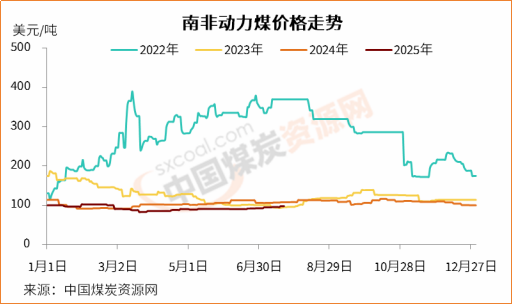

受南非煤炭供应中断预期支撑,过去一周,南非高卡动力煤价格持续上涨。截至7月18日,南非理查兹湾动力煤离岸价为98美元/吨,较前一周上涨2.4美元/吨,较前一月上涨7.6美元/吨。

尽管市场需求持续疲软,但在供应收紧预期之下,南非港口动力煤价格受到一定支撑。目前,当地铁路网已经按计划进入年度检修,两条主要铁路线停运,同时,理查兹湾煤码头(RBCT)计划进行为期20-25天的维护,或将影响港口煤炭出货近一个月时间。

不过,近期南非煤实际成交有限,欧洲买家转向哥伦比亚和澳大利亚市场。上周晚些时候,南非理查兹湾煤码头(RBCT)库存达到390万吨,较前一周增加54万吨。上周,南非向印度出口的煤炭到港量较前一周有所下降。

—— 需求端 ——

| 中国

上周,受内贸市场回暖以及海运费上涨支撑,进口动力煤到岸成本上升,贸易商同步提高了投标报价,市场捂货惜售情绪升温。截至上周晚些时候,贸易商对3800大卡煤投标价普遍回升至舱底含税400元/吨上方,相当于巴拿马型煤离岸价41.8美元/吨左右。

截至7月18日,CCI进口3800大卡动力煤中国南方港到岸价为50美元/吨,较前一周上涨0.7美元/吨;CCI进口4700大卡动力煤到岸价为65美元/吨,较前一周上涨0.7美元/吨;CCI进口5500大卡动力煤到岸价为80.5美元/吨,较前一周上涨1美元/吨。

据市场参与者表示,当前进口市场上煤货源充足,矿方普遍不愿低价出售,但运费持续上涨之下,报价偏高则无法成交。目前进口市场情绪暂稳,海运费高企,外矿报价暂无明显上涨,短期内市场仍有继续走弱预期。

高温天气带动电厂日耗攀升,但仍低于上年同期水平,库存去化缓慢抑制采购热情。截至上周晚些时候,沿海六大电厂合计煤炭库存1440万吨左右,存煤可用天数16天。主力电厂以兑现长协为主,对进口煤招标价较为敏感。值得注意的是,部分贸易商押注“迎峰度夏”需求,囤货意愿增强。不过,台风“韦帕”短期内有望影响华南沿海地区,华北地区降雨增多、中东部高温范围明显减弱,或将阶段性缓解用电压力。

| 印度

由于雨季抑制工业用电需求,印度动力煤进口量环比回落。截至7月14日,印度电厂煤炭库存5852万吨,约合20天用量,但12座电厂库存处于临界水平,区域分配不均问题仍存。

印度港口进口煤到岸价持稳运行,买方还盘意愿低迷。值得注意的是,南非煤到港量减少促使部分买家转向印尼低卡煤,但海运费上涨一定程度上压缩进口利润,印度进口市场呈现“有价无市”特征。

印度中央电力局(CEA)数据显示,截至7月18日,印度电厂煤炭库存为5701.3万吨,较前一周下降3.61%,存煤可用天数19天,低于前一周的19.8天。

| 欧洲

过去一周,尽管天然气价格稳定、库存低位,但部分由于可再生能源发电提升挤压煤电空间,欧洲动力煤价格回落至100美元/吨以下,较前一周下降达7美元/吨左右。

德国太阳能发电占比达27.59%,硬煤发电占比仅0.88%。而由于莱茵河水位较低,驳船载重量仅为正常负荷的一半,ARA三港煤炭库存保持在294万吨水平。

上周,欧洲天然气价格波动下行,截至7月18日,洲际交易所(ICE)TTF基准荷兰天然气8月期货收于33.595欧元/兆瓦时,较前一周的35.561欧元/兆瓦时下降5.53%。

京公网安备 11010802020613号

京公网安备 11010802020613号