![]() 煤炭

煤炭

![]() 煤炭

煤炭

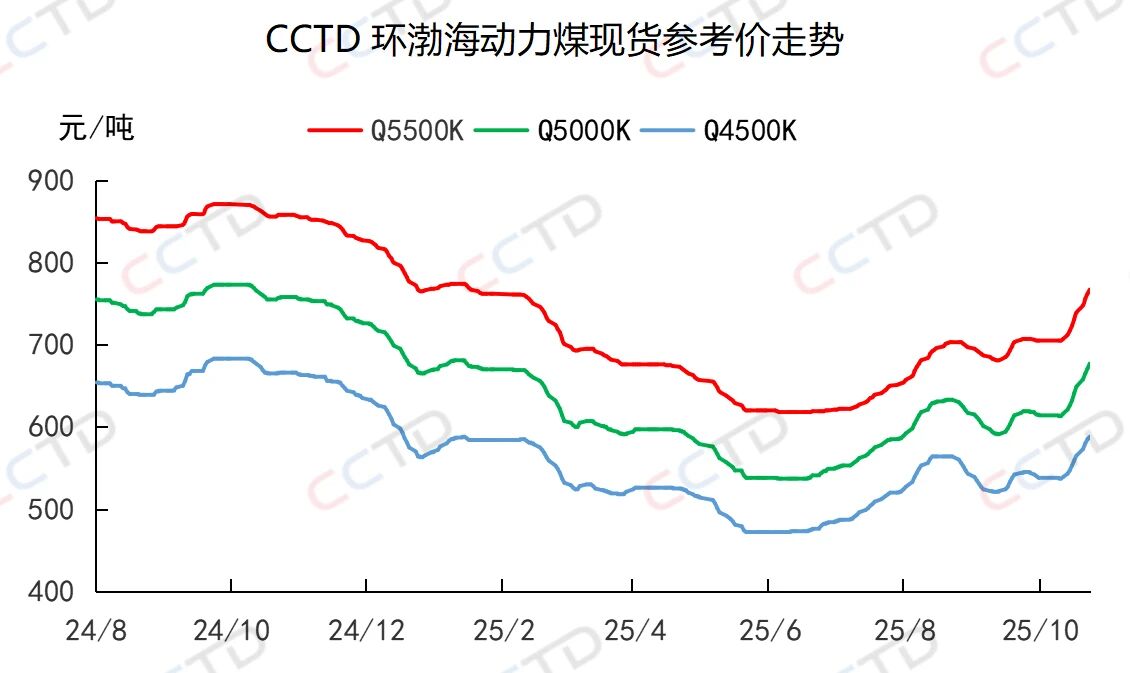

近期,受进口煤价格优势扩大、沿海日耗下降等因素影响,市场观望情绪不断升温,卖方报价涨幅逐步收窄。截至10月23日,“CCTD环渤海动力煤现货参考价”5500K、5000K、4500K三个规格品价格分别收于767、677、588元/吨,日环比分别上涨5、6、3元/吨,单日涨幅已连续三天收窄。

11月份,煤炭市场供需形势如何?

供应端增量空间

存在不确定性

产地市场来看,下半年以来,受降雨频繁、安监趋严等因素影响,国内煤炭供应持续低位运行。进入11月份,正值用煤旺季,产地煤炭供应或有所增加,但按照2025年度中央安全生产考核巡查工作安排,22个中央安全生产考核巡查组将陆续进驻31个省、自治区、直辖市和新疆生产建设兵团开展年度考核巡查,产地煤炭产能释放是否受限尚未可知,整体供应增量空间存在不确定性。

港口市场来看,10月底大秦线秋季检修结束后,铁路运力将恢复至正常水平,后期产地供给增量将得到有效支持,预计11月份,北港库存水平存在增长预期。

取暖用煤需求预期增加

非电需求或转弱

居民用电方面来看,据国家气候中心预计,今年11月份,东北地区北部、内蒙古东北部局部、华南西部、西南地区大部气温较常年同期偏低。进入11月份,随着气温下降,北方地区供热将大面积启动,民用电负荷上升,居民用电需求将环比增加。

非电行业用煤方面来看,近期,化工耗煤呈现下降态势,CCTD中国煤炭市场网监测数据显示,截至10月中旬,化工行业周度耗煤量已较前期高点下降3%。同时,“金九银十”过后,钢铁、水泥等行业企业将迎来错峰生产,预计非电行业原料煤采购的积极性将偏低。

结论

11月份,一方面,电煤需求将季节性增加,且当前市场对冷冬的预期较强,需求端增量空间可能较大;另一方面,煤炭市场供应端增量空间存在不确定性,特别是晋、陕、蒙等主产区产量恢复情况有待持续跟踪。

综上,预计11月份,在需求端确定性增加的背景下,倘若供应端增量不明显,那么市场煤价将震荡上行,反之,倘若供应端增量较为明显,那么市场煤价将小幅震荡运行。后期需要重点关注产地煤矿生产恢复情况及气温下降幅度。

京公网安备 11010802020613号

京公网安备 11010802020613号