![]() 煤炭

煤炭

![]() 煤炭

煤炭

中国电煤采购价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2025年第41期)显示,CECI沿海指数高热值、中热值煤种价格分别上涨2元/吨、8元/吨。曹妃甸指数价格环比大幅上涨,创年内新高。CECI进口煤指数价格全线上涨。CECI采购经理人指数连续4期处于扩张区间;分项指数中,除供给指数处于收缩区间外,其他分指数均处于扩张区间,供给和库存分指数环比下降,需求、价格和航运分指数环比上升。

一、市场情况综述

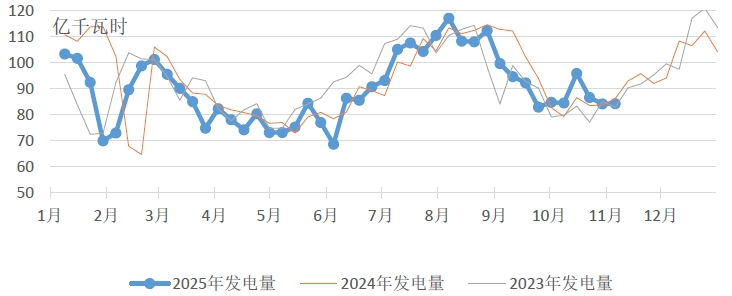

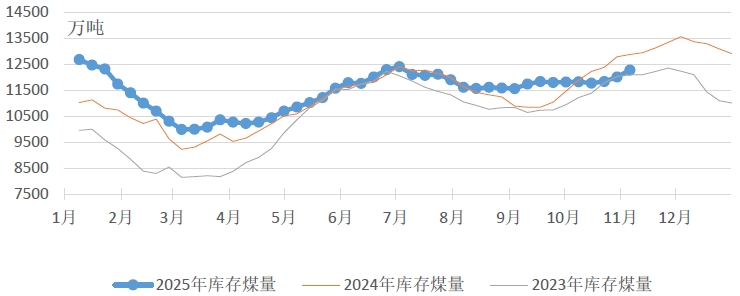

燃煤电厂生产方面,本周电厂整体发电量环比基本持平,降温带动供暖量继续增加,火电企业整体日耗量环比小幅增加。除华北地区外,其余地区耗煤量均环比上涨。根据中电联电力行业燃料统计数据,本周(10月31日至11月6日,下同),纳入统计的燃煤发电企业日均发电量环比(10月24日至10月30日,下同)增长0.1%,主要下降区域为华北(-11.0%),主要上涨区域为南方(8.7%)、华中(6.3%)、东北(5.5%),同比减少2.3%;日均供热量642万吉焦,环比增长16.3%,同比增长11.1%。日均耗煤量环比增长1.8%,同比减少3.5%。其中海路运输电厂日均发电量环比增长4.9%,同比增长4.6%;日均供热量环比增长18.1%,同比增长6.7%。电厂库存量环比小幅增长,截至11月6日电厂存煤12274万吨,较10月30日增长270万吨;电厂库存可用天数26.7天,较10月30日下降0.1天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周呈“供应偏紧,价格持续走强”特征。在安监趋严制约供应释放预期下,投机心理导致中间环节采购量大幅提升,叠加冬季储备需求和部分非电行业需求稳定,主产地市场价格支撑较强,普遍大幅上涨。

港口市场方面,本周呈“量稳价升”特征。大秦线检修结束后调入量恢复,呼铁局请车数量也维持高位,北方港口库存整体相对稳定,略低于同期。受成本支撑和“迎峰度冬”旺季预期推动,现货价格强势上涨,但电厂库存充足,且在长协煤和进口煤的支撑下,市场采购以电力企业的刚性补库和部分非电行业的需求为主,对高煤价接受程度不高,抑制了大规模采购的冲动,实际成交量并无明显增长。

进口煤市场方面,本周整体呈“量价齐涨”特征。在成本推动、需求拉动和情绪发酵三重因素共振下,进口煤市场结束前期的僵持状态,在国内煤价上涨和国际供应偏紧的共同推动下,煤价放量上行。印尼受雨季和政策审批延迟影响,生产和发运受限,大矿远期资源收缩,而国内冬季需求批量释放,二者有效支撑了煤价,印尼3800大卡到岸投标价周环比涨幅明显。进口煤性价比优势依然存在,内外贸市场价格联动性显著增强,下游对高价的接受度被动提升。

整体来看,国内电煤市场整体呈现强势上行的格局。运输成本攀升对价格形成支撑,产地供应约束预期与冬季需求增长预期叠加,进一步放大市场看涨情绪。当前市场的关键在于高企的发运成本与终端对高价煤接受度有限之间的博弈。

二、CECI指数分析

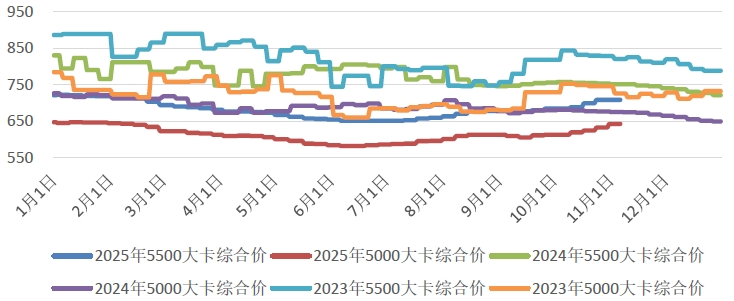

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期上涨2元/吨、8元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为766-771元/吨、674-705元/吨,价格区间明显扩大。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为12.1%、61.3%、26.6%。

图3 CECI沿海指数综合价走势图

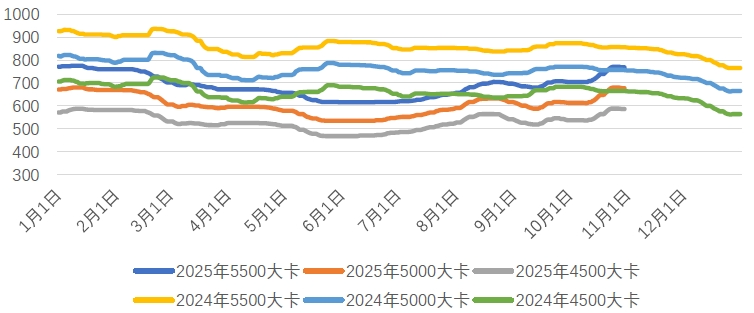

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别780.6元/吨、688.2元/吨和596.6元/吨,分别比上期平均价格上涨28元/吨、28元/吨和28元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期基本持平,其中5500千卡/千克样本数量略有增加,5000千卡/千克、4500千卡/千克样本数量略有减少。

图4 CECI曹妃甸指数走势图

CECI进口指数到岸标煤单价889元/吨,较上期上涨23元/吨,环比涨幅2.7%。本期各煤种现货价格均有不同程度上涨,其中太仓港(灵便型)5500千卡/千克价格环比上涨10元/吨,广州港(巴拿马型)4600千卡/千克价格环比上涨13元/吨。本周进口煤现货市场呈现“结构性偏好突出,采购重心集中于中低卡煤种”特征。从实际成交量来看,活跃度环比明显提升,表明终端的采购节奏明显加快。从实际成交结构来看,中低卡煤由于性价比凸显,占据绝对主力。本周样本交货期集中在12月中旬。

表1 CECI进口指数

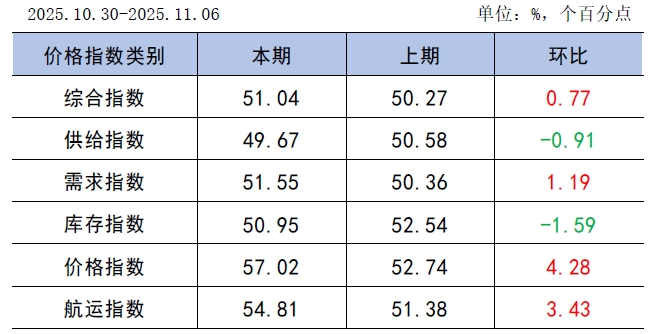

CECI采购经理人指数连续4期处于扩张区间。其中,供给分指数在连续4期处于扩张区间后下降至收缩区间,表明电煤供给量由增转降。需求分指数连续5期处于扩张区间,表明电煤需求量继续增加,增幅有所扩大。库存分指数连续6期处于扩张区间,表明电煤库存量继续增加,增幅有所收窄。价格分指数连续4期处于扩张区间,表明电煤价格继续增加,增幅有所扩大。航运分指数连续4期处于扩张区间,表明电煤航运价格继续增加,增幅有所扩大。

表2 CECI采购经理人指数

三、相关信息及建议

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,10月27日-11月2日,国家铁路累计运输货物7856.2万吨,环比下降0.84%;全国高速公路累计货车通行5757.2万辆,环比下降2.49%。

国家海关总署数据显示,10月份,我国进口煤炭4173.7万吨,同比减少451.1万吨,环比减少426.6万吨,结束了自7月以来连续三月环比增加的态势;1-10月份,全国共进口煤炭38762.3万吨,同比下降11%。

中央气象台预计,11月7日-16日,四川盆地东部、江南东部和西部、江汉和广西北部等地的部分地区累计降水量20-50毫米。受台风“凤凰”影响,东南沿海部分地区降雨50-120毫米,台湾局地超过250毫米;上述大部地区降水量较常年同期偏多3-6成,部分地区偏多1倍以上。我国其他大部地区降水较常年偏少。除新疆大部平均气温较常年同期偏低2-3℃外,全国其他大部地区气温偏高1-3℃,其中东北地区北部和内蒙古东部部分地区偏高4-5℃。

根据中电联电力行业燃料统计,截至11月6日,纳入统计的发电集团燃煤电厂本月累计发电量同比下降2.7%,本年累计发电量同比下降3.4%。燃煤电厂耗煤量本月累计同比下降4.2%,本年累计同比下降4.2%。燃煤电厂煤炭库存低于去年同期597万吨,库存可用天数低于上年同期1.8天。

本周,国内煤炭市场在预期支撑下,呈现价格走强的态势。主产地供应能力维持偏低水平,虽火电整体发电量平稳,但供热需求已带动耗煤量小幅增长。市场实际供需并未显著收紧,然而贸易商对后市看涨预期强烈,中间环节采购活跃,推动煤价连续上涨并创下年内新高。

展望后期,安全生产考核巡查组的全面进驻以及冬季环保力度趋严,预计将继续制约主产地产能释放,供应侧仍将承压。自11月15日起,北方地区将进入全面的供暖期,“迎峰度冬”工作正式展开,供热用电厂日耗将进入季节性高位,部分电厂仍存一定的补库需求。与此同时,非电行业因受冬季环保限产政策及煤炭成本高企的双重影响,用煤需求预计将维持低位。

综合研判,后续市场焦点将集中于产地供应恢复程度与冬季实际供热负荷的博弈,市场预计将陷入阶段性僵持状态。考虑到当前站台等中间环节存煤量不容小觑,一旦贸易商恐高情绪蔓延,煤价或存在回调可能性,尤其是对产地的影响将大于港口。

建议:一是需密切关注相关政策执行及气温变化对供需格局的实质影响。二是结合实际需求,做好保供工作。坚持中长期合同履约并保持适量刚需现货采购,以确保库存平稳、结构合理。三是提前研判,做好对接,做好明年中长期合同签订相关准备工作。

京公网安备 11010802020613号

京公网安备 11010802020613号