![]() 新能源

新能源

![]() 新能源

新能源

出口退税政策如何影响锂电产业?

近日,财政部、税务总局联合发布《关于调整光伏等产品出口退税政策的公告》,明确对电池产品实施阶梯式出口退税退坡政策,引发锂电行业广泛关注。

上游的反应尤为敏感,“最近客户要货很急,公司目前已经是满负荷在生产。”国内一家头部正极材料企业表示,近期以来,应客户要求,公司的生产、交付计划都大大提前了,一些订单直接在原基础上翻倍。

当然,不止是正极材料企业,为规避2026年4月后退税率下降,锂电中下游加速生产、提前交付引发“抢出口”潮,直接拉动上游材料需求的激增。

作为全球新能源产业的核心组成部分,中国锂电产业链已形成从上游资源到下游应用的完整布局,出口规模持续扩大。此次政策调整并非偶然,其背后是产业发展阶段与宏观调控需求的共同作用,影响将沿产业链层层传导。

出口退税政策将对锂电产业链不同企业带来哪些深层影响?其出台背景是怎样的?中间经历了怎样的演变过程?本文将从以上几个维度进行分析

企业分化加剧:

龙头与中小企业的“冰火两重天”

出口退税政策调整本质上是一场“供给侧改革”,加速行业资源向技术先进、成本控制能力强、全球化布局完善的龙头企业集中。不同类型企业的应对能力与承压程度差异显著,形成鲜明的“冰火两重天”格局。

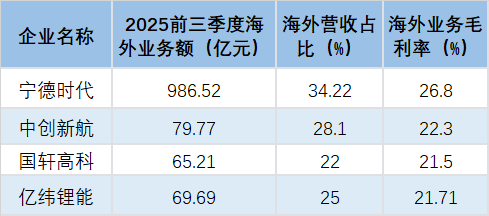

头部动力电池企业:议价能力支撑抗风险,海外布局成关键。头部动力电池企业凭借规模优势、技术溢价与全球化布局具备较强抗风险能力,但出口占比越高,短期利润承压越明显。结合2025年前三季度全球动力电池装车量排名前五的当年度三季报数据,其海外业务核心指标如下:

(来源:企业2025年三季报,比亚迪由于涉及整车出口故未统计在内)

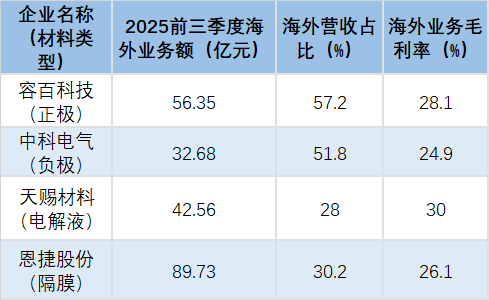

头部材料企业:出口依赖度差异大,影响分化明显。核心材料企业的出口依赖度直接决定政策冲击强度,从公开财报及行业数据来看,正极、负极、电解液、隔膜四大细分领域海外业务占比最高的企业分别为容百科技、中科电气、天赐材料、恩捷股份,结合各企业2025年三季报,其前三季度海外业务核心指标如下:

(来源:企业2025年三季报)

中小企业:生存空间受挤压,或加速退出/并购。相较于龙头企业,中小企业缺乏技术溢价和成本传导能力,政策冲击更为显著。对于出口依赖度高、靠低价竞争的中小电池企业和材料企业,退税取消直接导致成本上升,陷入“涨价丢订单,不涨价亏本”的两难境地。尤其是中小消费电池企业,海外毛利率本就微薄,政策调整可能成为压垮企业的“最后一根稻草”,加速行业洗牌,未来或面临退出市场或被龙头并购的命运。

对锂电产业链的全方位影响:

板块分化与利益重构

上游资源板块:短期受益抢出口,长期逻辑稳健。上游是政策调整的短期最大受益端。为规避2026年4月后退税率下降,中下游加速生产、提前交付引发“抢出口”潮,直接拉动资源需求激增。

碳酸锂作为核心原料,受需求提振与供给弹性不足影响价格上涨。长期来看,全球新能源汽车与储能产业增长趋势未变,锂电资源刚性需求持续,政策仅短期放大供需波动,未改变行业长期逻辑。

中游材料板块,成本与需求双向拉扯,分化加剧,呈现“双向拉扯”格局:一方面,下游抢出口带动订单增长,材料出货量短期提升;另一方面,上游资源涨价与退税退坡双重挤压利润,盈利能力承压。

具体而言,六氟磷酸锂、磷酸铁锂等材料虽受益订单增长,但原材料涨价导致毛利率改善有限;电解液供应商受制于六氟磷酸锂与溶剂成本抬升,利润增幅不及上游。值得关注的是,绑定头部电池企业、具备海外配套能力的材料企业抗风险能力更强,中小材料企业因议价弱势面临“成本传导不畅”困境,行业分化加剧。以电解液企业为例,天赐材料美国、摩洛哥基地已投产,新宙邦、瑞泰新材等企业也在规划欧洲、北美产能,这能在很大程度上规避政策风险。

下游制造板块:冲击分层显著。下游电池制造是政策直接承压端,不同细分领域冲击差异巨大。

据相关机构测算数据统计,动力电池领域,退税率从9%降至6%将推升成本约0.02元/ Wh,2027年全额取消后累计成本上升0.06元/ Wh,占当前企业利润的5%-10%;储能电池领域,3个百分点退坡对大储系统成本影响2-3分/Wh,户储电池包3-4分/Wh,直接压缩盈利空间。

消费电子电池企业可能面临较大的冲击。一些企业出口部分占比较大,产品标准化程度高、利润微薄,海外毛利率仅5%-8%,取消9%退税或将击穿盈亏平衡线,生存压力剧增。

政策出台深层逻辑:

从补贴驱动到市场化竞争的转型必然

此次出口退税政策调整,本质上是国家引导新能源产业从“规模扩张”向“高质量发展”转型的重要举措,背后蕴含三重核心逻辑。

其一,产业竞争力提升催生政策退坡基础。经过十余年发展,中国锂电产业已占据全球主导地位,动力电池装机量连续多年全球占比超60%,锂电材料全球市占率普遍超过70%,行业已具备脱离政策补贴、参与市场化竞争的基础条件。

其二,缓解产能过剩与同质化竞争压力。近年来,锂电行业投资热度高涨,部分环节出现产能过剩迹象,低价内卷现象加剧,2025年前三季度锂电主产业链平均毛利率仅3.64%,严重影响行业健康发展,政策调整旨在通过市场化手段淘汰低效产能。

其三,平衡国际贸易关系与优化财政资源配置。随着中国锂电产品出口规模扩大,海外市场对“补贴依赖”的质疑逐渐增多,取消出口退税可在很大程度上降低贸易摩擦风险;同时,财政资源可更聚焦于高端制造与新兴技术研发,推动产业结构升级。

总体上看,锂电行业将出现短期抢出口潮与强调中长期高质量发展并存的局面。

短期内,政策缓冲期已引发行业“抢出口”潮,部分企业加班赶工交付订单,锂电出口数据短期或集中释放,上游资源与材料需求维持高位。中长期而言,政策将推动行业彻底脱离补贴依赖,竞争逻辑从“价格战”转向“价值战”,企业需聚焦技术创新(如固态电池、快充技术)、成本控制与全球化产能布局。

对锂电产业链企业而言,需抓住缓冲期加快技术升级、优化客户结构、推进海外产能落地,以核心竞争力穿越周期波动,实现出口退税后的可持续发展。

小贴士:

出口退税,指退返出口企业在国内缴纳的增值税,由于企业在海外国家还要缴税,为避免重复缴税,提振产品国际竞争力,中国自1985年开始实施出口退税政策。目前中国出口退税率共分四个档次,分别为13%、9%、6%、0%。

2013年10月:锂电产品首次纳入出口退税体系,享受50%增值税退税比例,核心导向为扶持行业发展、提升国际竞争力。

2024年11月15日:财政部、税务总局发布公告,将电池类产品出口退税率从13%下调至9%,政策正式进入退坡阶段,行业首次直面补贴收缩压力。

2026年1月9日:阶梯式退坡新政出台,明确两阶段执行方案:2026年4月1日至12月31日,退税率从9%降至6%;2027年1月1日起,彻底取消电池全品类增值税出口退税,覆盖动力电池、储能电池、消费电池等核心品类。

京公网安备 11010802020613号

京公网安备 11010802020613号