![]() 煤炭

煤炭

![]() 煤炭

煤炭

据路透社(REUTERS)1月21日报道的消息,2020年受新冠疫情影响全球燃料需求剧降后,去年动力煤出口商首次出现了销售量年度的收缩,如今他们正寻找扩张机会。但问题在于,增长的市场却很难找到。

大宗商品资讯分析机构克普勒(Kpler)的数据显示,2025年全球十大动力煤进口国中有一半的进口量同比出现下降,包括排名前三的买家,其合计进口量削减近5000万吨。

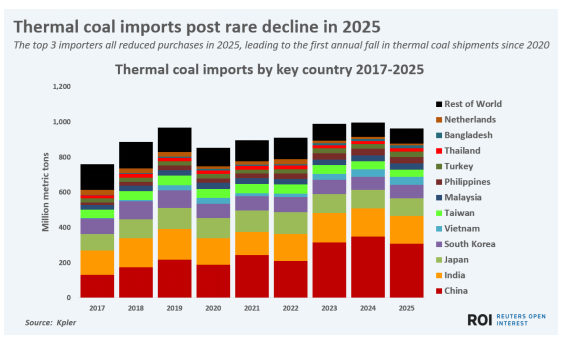

进口购买量的大幅下降导致去年全球动力煤出口总量减少了3300万吨,降幅为3%,下降至约9.36亿吨,为自2022年以来的年度出口发货量的最低水平。

2025年全球动力煤进口出现罕见下降

2025年,世界前三大煤炭进口国均减少了采购量,是导致自2020年以来动力煤发货量首次出现年度下降的关键影响因素。主要市场进口量的同步下降引发了煤炭出口可能已达峰值的前景猜想,随着越来越多的能源系统选择更清洁的发电方式,煤炭出口未来可能会出现持续下滑。

然而,尽管某些主要市场煤炭使用量似乎正面临最终衰退,但仍有一些国家处于煤炭使用增长阶段,未来几年可能将成为出口商激烈争夺的焦点。

三大主要进口国

中国、印度和日本已连续十多年位居全球最大的动力煤进口国前三名,自2017年以来,三国合计占全球年度动力煤进口量的约60%。

2025年,三国的总采购量约为5.65亿吨,占全球总量的近59%。这一总量较2024年减少约4900万吨,下降8%,也是自2022年以来的最低水平。

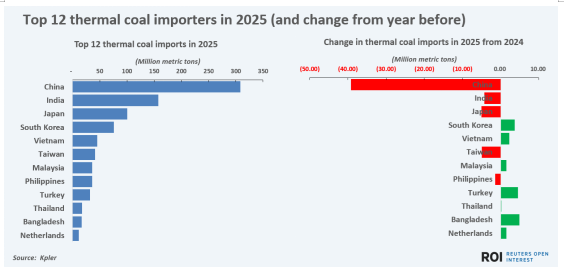

2025年动力煤进口前12大国家和地区

Kpler数据显示,中国是远超其他国家的头号煤炭进口国,去年海运动力煤进口量达3.08亿吨,其次是印度为1.57亿吨,第三是日本为1亿吨。

对于每年超过5亿吨的煤炭贸易总量,三大进口国的需求仍然是印尼、澳大利亚等主要煤炭出口国主要关注的焦点。

然而,三大进口国的同步下滑可能预示着未来趋势,因为煤炭正逐渐被挤出发电厂和工业锅炉,取而代之的是其他能源。

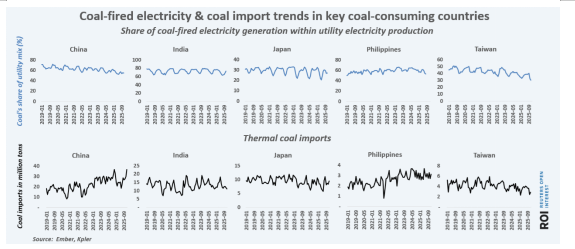

在中国,可再生能源及其他清洁能源的快速部署,加上保持国内煤炭开采业的平稳运行,预计在未来几年将进一步减少中国的煤炭进口需求。

印度也有一个大规模的煤炭开采业,该行业是政府支持的主要受益者之一,这些支持旨在维持就业并减少国家对能源产品的进口依赖。

主要煤炭消费国和地区的火电及煤炭进口趋势

在日本,其核电在2011年福岛核电站事件后曾一度停运,如今正稳步重启,正推动电力部门减少对煤炭发电的依赖。

在这些国家,煤炭在公用事业发电组合中的占比正稳步下降,这意味着煤炭出口商需要寻找其他增长途径。

市场亮点

尽管排名前三的煤炭进口国2025年削减了近5000万吨的进口量,但去年排名前十的其他主要进口国的合计总采购量增加了1300万吨。尽管这一增量仅占中国去年总进口量的4%,但对于试图抵消最大煤炭市场下滑的出口商而言,仍具有销售潜力。

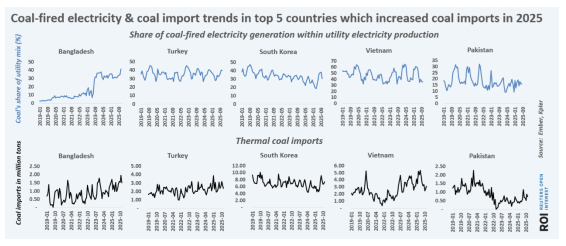

2025年进口量增长前5个国家的火电及煤炭进口趋势

在进口增长的那些主要煤炭市场中,去年孟加拉国煤炭进口量实现了最大的年度增长,比上年增加了490万吨,达到约1700万吨的创纪录水平。

土耳其的煤炭进口量增加了450万吨,达到3200万吨,而作为世界第四大煤炭进口国的韩国将动力煤采购量提高了365万吨,达到约7600万吨。

越南、马来西亚、泰国和荷兰等国2025年也实现了煤炭进口的同比增加,每个国家平均增加了约130万吨。

电力增长

孟加拉国、土耳其、韩国和越南等国增加煤炭进口的主要原因是煤炭在其电力结构中的比例持续上升。

在孟加拉国,由于电力和能源需求的稳步增长,2025年煤炭在电力公司供电量中的比例首次超过40%。

在韩国,由于国内核能发电量削减,煤炭份额达到了四年来的新高,而在马来西亚、越南和菲律宾,煤炭的平均发电份额仍然远高于40%。

2025年,土耳其的电力结构中,煤炭的比例略有下降,从2024年的35%以上降至约34%,但煤炭仍然是该国最大的单一电力来源。

事实上,在大多数新兴市场,煤炭作为主要电力来源的地位至少在未来十年看来仍然具有可持续性,因为电力公司难以通过最经济和最快速的手段来增加电力供应。

在土耳其、东南亚和非洲部分地区,煤炭是最低成本的电源,至少在可再生能源装置和电池系统能够足够大到可以取代煤炭之前就是这样。

这些市场只相当于中国和印度进口量的一小部分,但面对主要经济体出口量持续下降的煤炭出口国来说,可能无法挑剔客户,并且从现在起将不得不到更远的地方去寻找市场增长的机会。

京公网安备 11010802020613号

京公网安备 11010802020613号