![]() 煤炭

煤炭

![]() 煤炭

煤炭

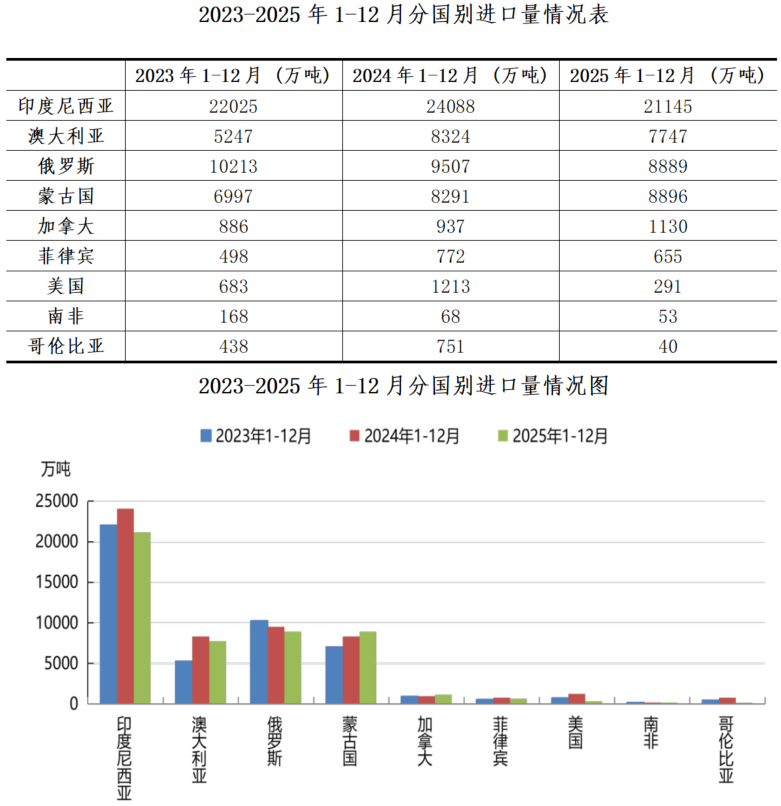

在过去的2025年,我国煤炭进口总量同比下降,我国从大部分国家进口煤数量均出现了下降。2025年1-12月,我国从澳大利亚、俄罗斯、印尼、菲律宾、南非、美国和哥伦比亚进口煤炭数量同比均出现不同程度的减少,降幅分别为7%、7%、12%、15%、22%、76%和95%。我国从蒙古国和加拿大进口煤炭数量同比增加7%和21%,但值得注意的是,我国从这两个国家进口的煤炭以炼焦煤为主,尤其是从加拿大进口的煤炭96%都是炼焦煤。

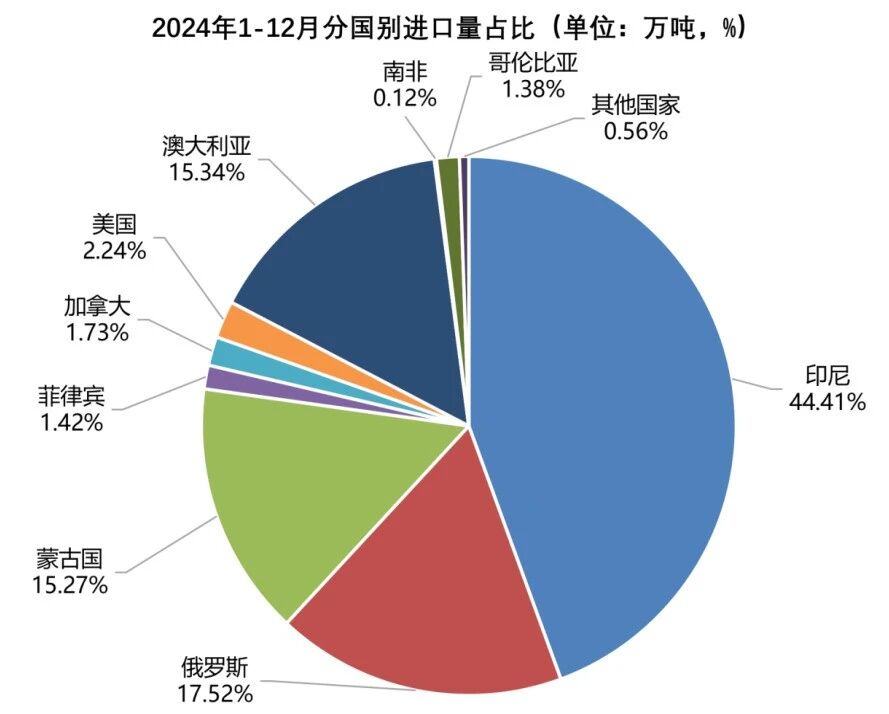

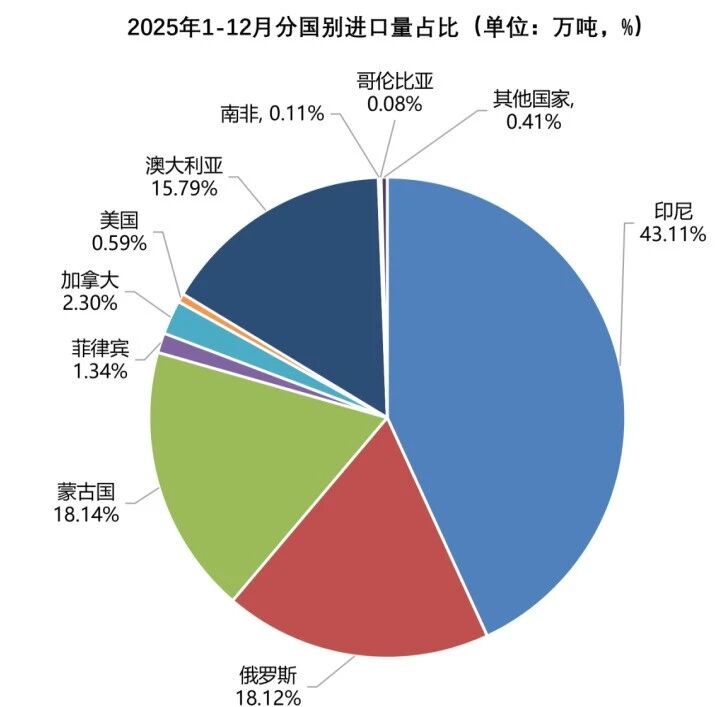

从进口煤来源国占比来看,2025年我国煤炭进口主要集中于印尼、俄罗斯、蒙古国和澳大利亚四国,我国从这四个国家进口的煤炭数量占我国煤炭进口总量的95%。从进口来源方面来看,进口印尼煤占总进口量的比重略有减少,而进口俄煤、蒙煤和澳煤占总进口量的比重有所增加。具体来看,进口印尼煤占总进口量的比重从2024年的44.4%下降到了43.1%;进口俄煤占总进口量的比重从2024年的17.5%上涨到了18.1%;进口蒙煤占比从2024年的15.3%上涨到了18.1%;进口澳煤占总进口量的比重从2024年的15.3%上涨到了15.8%。

2024年1-12月分国别进口量占比图

2025年1-12月分国别进口量占比图

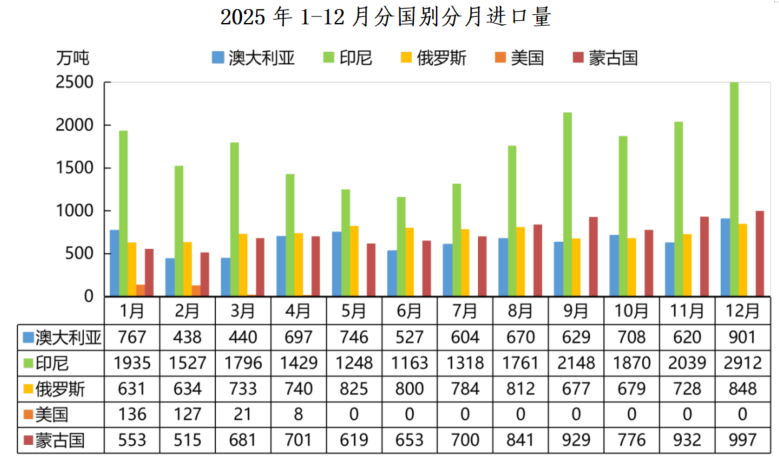

作为我国第一大进口煤来源国,印尼煤在中国煤炭进口总量中的占比已经连续第四年出现了下降。2025年进口印尼煤减少,主要是受到印尼煤炭出口端主动收缩以及中国需求变化的影响。供应端来看,2025年3月印尼实施的HBA新政和外汇管制措施,成为限制印尼煤炭出口量的主要因素。由于煤炭出口合同需按HBA重谈,导致矿商与贸易商观望情绪蔓延,再加上出口商全部外汇收入需存印尼银行1年的措施,令出口资金成本抬升,部分矿商转向本国市场。需求端来看,2025年中国国内市场供需格局呈现宽松态势,对进口煤的依赖度整体降低。此外,印尼煤价格优势收窄甚至倒挂也是导致上半年进口印尼煤持续减少的主要原因。虽然自下半年开始,随着价格优势的显现,进口印尼煤出现回升,但也难改全年进口明显减少的趋势。

2025年澳煤凭借一定的价格优势,加之其作为国内高卡进口煤的核心供应来源,国内沿海电厂对高卡动力煤、钢铁企业对优质炼焦煤的刚性需求形成有力支撑,推动了澳煤在我国进口煤市场的占比稳步提升。

2025年,我国进口蒙古煤炭数量大幅增加,主要离不开运输效率的提升。蒙古国通过出口政策激励、跨境物流与合作深化等措施,旨在从根本上解决运输瓶颈,以便增加对华煤炭出口。随着通关措施的优化,公路短盘与铁路联运衔接顺畅,压港与滞期成本减少,蒙古国稳居我国炼焦煤第一大进口来源国。

2025年进口俄煤占比增加受多重因素推动。2025年1月1日起,俄取消动力煤、炼焦煤、无烟煤出口关税,出口成本直接下降,高卡动力煤与优质炼焦煤价格竞争力显著增强。此外,俄煤出口重心继续转向中国、印度等亚洲市场,对华签订长期供应协议,保障稳定供应。再加上中俄物流通道升级,如绥芬河、同江、满洲里口岸优化通关流程,运输周期大幅缩短,单位物流成本有所下降;俄远东港口对中国北方港口海运费也出现下降。尽管冬季严寒天气导致远东地区的生产和物流受限,但俄煤性价比优势仍在,对我国东北、北方地区的供应稳定性较强。

总体来看,2025年进口煤格局仍延续“一超四强”局面 ,但印尼占比下滑,澳大利亚、俄罗斯和蒙古国占比上升。2026年,由于印尼煤炭出口端不确定因素仍较多,进口印尼煤或将继续减少。而随着蒙古国和俄罗斯的运力将继续提升,进口量或将稳中有增。

京公网安备 11010802020613号

京公网安备 11010802020613号