![]() 新能源

新能源

![]() 新能源

新能源

彭博新能源财经日前发布报告指出,中国近期推出的城市群氢能综合应用试点工作方案,预计将提供高达80亿元人民币(约合11.6亿美元)的潜在奖励资金。该计划旨在通过补贴工业领域的绿氢使用,加速可再生能源制氢的规模化部署。

01

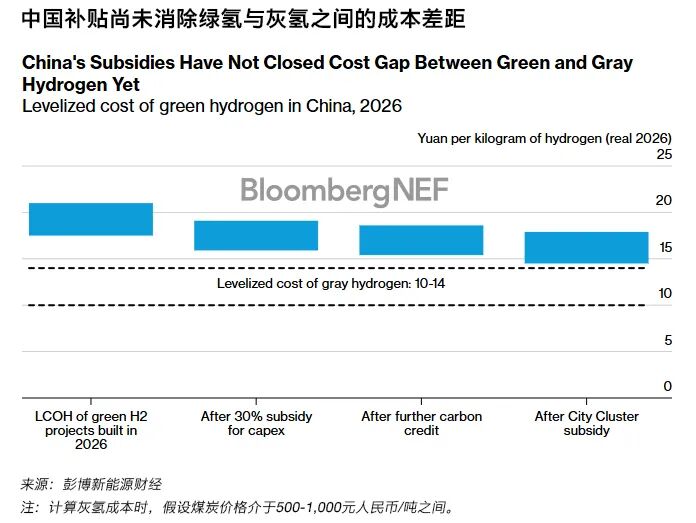

绿氢:补贴之后仍嫌贵

根据报告测算,在2026年至2030年间,此项奖励资金有望支持250万吨的绿氢用量。所有可用补贴预计可为中国绿氢成本带来最大0.45美元/千克(约合3.2元人民币/千克)的降幅。

具体而言,现行的三项氢能支持计划预计将使2026年的绿氢成本降低17%,从17.5-21元人民币/千克(约合2.6-3美元/千克)降至14.5-17.9元人民币/千克(约合2.1-2.6美元/千克)。然而,目前中国灰氢(由化石燃料制得)的成本仍低于14元人民币/千克(约合2美元/千克),这意味着即便在补贴支持下,绿氢在2026年仍难以在成本上与灰氢直接竞争。

02

国企或成主要受益方

该“城市群”计划为每个符合条件的城市群在四年内提供最高16亿元人民币的奖励,其中大部分资金与实际的绿氢用量挂钩。值得注意的是,各城市群的申报窗口期仅为一个月,已于4月15日截止,体现了政策推进的“中国速度”。

彭博新能源财经估计,80%的补贴资金将用于奖励绿氢的实际使用,剩余20%则用于支持其他形式的低碳氢应用及氢能设备采购。在终端用户方面,用绿氢替代灰氢的炼化及煤化工企业最有可能受益,预计将获得约35%的资金。绿色氨醇生产商则有望分得约25%的资金。

由于国有企业更愿意为实现政策目标而承担初期的财务亏损,它们将成为该计划的主要受益对象。而对于专注于出口导向型项目的民营开发商而言,此项补贴也有助于提升其在国际市场上的竞争力。

03

补贴提供关键助力

尽管当前的补贴政策尚不足以完全消除绿氢与灰氢之间的成本差距,但它为绿氢产业的早期发展提供了关键助力。城市群补贴计划将于2030年结束,但行业预期届时建成的绿氢项目将具备更强的市场竞争力。

这一预期主要基于两方面的因素:

技术成本下降:随着电解槽技术和可再生能源电力在成本与效率上的持续提升,预计2026年至2030年间,绿氢的生产成本将自然下降约16%。

综合政策效应:随着其他两项相关补贴政策的逐步落实,预计到2030年,中国绿氢与灰氢之间的成本差距有望被完全消除。

04

绿电消纳的“终极方案”

此项补贴政策的出台,正值中国新能源发展进入关键转型期。2025年,中国非化石能源发电装机占比历史性超过60%,但新能源发电的间歇性与波动性,以及跨省输电通道和灵活性调节资源的建设滞后,导致了“装机”与“发电”之间的差距,“弃风弃光”现象依然存在。

在此背景下,绿色氢氨醇产业被视为解决绿电消纳、推动深度脱碳的重要路径。通过将间歇性的绿电转化为易于储存和运输的化学能,绿氢、绿氨和绿醇为能源结构转型提供了新的解决方案。例如,绿氨掺烧被认为是煤电清洁化转型的核心路径之一,而绿醇则是航运业脱碳的可行清洁燃料。

然而,产业发展仍面临现实挑战。以绿氨为例,其成本显著高于灰氨,其中可再生能源电力成本占比高达60%-80%。业内分析指出,绿氢及其衍生物的平价路径依赖于“一升一降一内部化”:即通过碳税使灰氢的环境成本显性化,持续降低风光电价与电解成本,并将环境效益纳入核算以实现价值重估。预计在2030年前后,在风光资源优异且碳价较高的地区,绿氨有望实现与灰氨的平准化成本平价。

京公网安备 11010802020613号

京公网安备 11010802020613号