![]() 煤炭

煤炭

![]() 煤炭

煤炭

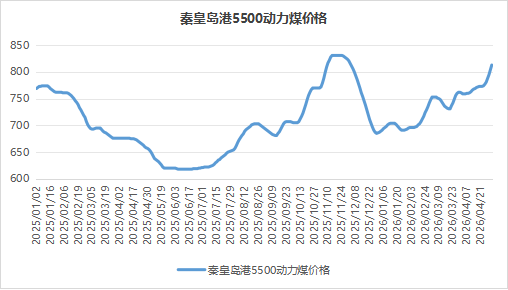

四月,对于中国煤炭市场来说,本是“倒春寒”的传统淡季。然而,2026年的煤炭市场在踏入四月份以来,走出了一条完全背离季节性规律的曲线。在国内大秦线检修与海外中东冲突的双重冲击下,煤价不仅未出现震荡下跌,反而走出了持续上扬的独立行情,4月份,秦皇岛港5500大卡动力煤价格当月涨幅45元/吨,令市场普遍惊呼“淡季不淡”。

所谓“反常者生存”,在这波罕见行情的背后,是多股底层推动力的共振。本文将为您深度解析这一轮“逆周期行情”的真实面目。

一、价格韧性超预期,“假跌真涨”延续涨势

4月初,秦皇岛港动力煤价格进入盘整休整期,基本在760元/吨上下盘整,处于历史同期高位水平;中旬起,保持在760-770元/吨的较强格局;进入4月下旬,煤价再次突破前期箱体震荡区间加速上行。截至4月30日,秦港5500大卡动力煤突破800元/吨,高涨至804元/吨。产地坑口方面也表现活跃,大同5500动力煤坑口价从月初的570元/吨上涨至月末的590元/吨;榆林5500动力煤坑口价从545元/吨上涨至550元/吨;鄂尔多斯5500坑口价从540元/吨上涨至560元/吨,全区域煤价呈现稳步上探的态势。

二、基本面:供给弹性不足成为价格坚挺的“起手式”

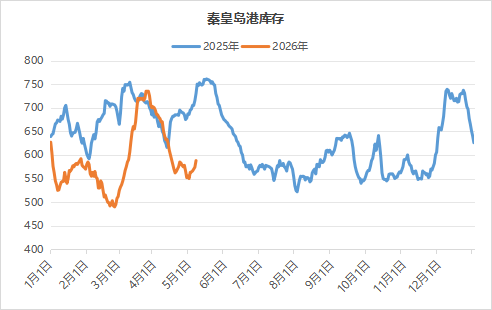

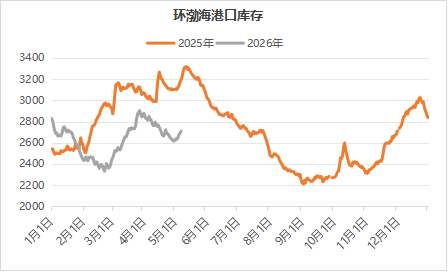

供给端的同步收缩是本轮淡季煤价不跌的底层逻辑。截至4月23日,全国煤炭日均调度产量持续维持在生产强度以内,产量增量有限,部分煤企在完成阶段性生产任务后存在减量或者间歇性停产的情况,导致市场有效供给出现阶段性“断档”。更值得关注的关键变量则是发运物流:大秦铁路自4月1日起启动为期30天的春季集中修,每天9时至12时全线停运。从投入力度看,152支施工队伍、2万余人、近100组大型作业机械的规模,在我国历年来春季集中修检中属于投入力度较大的年份,施工组织与管理要求也较为严格。大秦线铁路运量调降对市场产生了立竿见影的收紧效应,北方港口调入量大幅减少,伴随着大秦线检修的持续,截至4月30日,秦皇岛煤炭库存已降至550万吨的相对低位。环渤海北方港煤炭整体库存也基本同步处于偏低压力位,周转港口煤炭资源紧张,产区发运到港后下游等待的时间周期变长,导致贸易商和企业手中的有效流动库存去化得更快,为煤价提供了坚实的支撑底座,使得煤炭供应整体呈现出“供应缩量,库存去化”的整体形态。

三、进口煤“釜底抽薪”格局出现,逆势支撑国内煤价中枢

如果说国内供应缩水是必然因素,那么进口煤的严重缩量及长期倒挂则是推动“淡季不淡”的第二大引擎。由于印尼斋月后生产恢复偏慢且出口供应收紧,叠加中东地缘冲突导致的外矿报价高企,当前国际海运费及煤炭到岸成本长期维持高位,进口煤到岸价普遍高于国内同质量煤种40元/吨甚至更高。进口煤价格与国内煤价形成了明显的倒挂,即买海外煤的成本远比买国产煤高,沿海电厂的煤炭采购逻辑开始发生逆转,开始大幅缩减进口量的预期,同时压低了进口煤的库存比例,导致拉高了对市场影响更敏感的内贸港口现货需求。

据数据显示,2026年3月份,全国进口煤炭虽然总量可控,但核心的制约因素主要在运力和海外成本双高,叠加印尼作为我国进口煤主要来源国优先保供其国内需求,使印尼货源紧俏,进口煤市场份额有所缩减。进口价格截至4月底与澳洲煤的价格剪刀差带来的负面修复预期极为有限,动力煤国内与澳洲价差倒挂幅度仍持续存在。进口货源不进来,逼着国内沿海电厂只能转而寻求占比较高且高效的关键内贸盘子,从而加剧了内贸现货市场的价格博弈,成为推动本轮4月行情最强的一条供给导航线。

四、消费端韧性十足:超预期的高温、火电与化工三擎驱动

在这样的季节里,沿海地区的用电需求出现反季拉升,抹去了一部分淡季的阴影。尤为突出的是4月中旬以来南方部分地区已正式入夏,其中海南、广西等地最高气温一度超过40摄氏度,加之经济基本面稳健复苏,第一季度全社会用电量同比增长5.2%。在电力市场中,3月份规上工业发电量同比增长1.4%,而其中火电发挥的兜底保障作用依然坚挺,受风力发电因季度原因同比下降17.3%等因素影响,3月份规上工业火电发电量同比增长4.2%。在水电、风电等清洁能源出力不及预期的特殊背景下,燃煤发电的日耗量在淡季表现抢眼。

除了火电这一块基石外,叠加强劲的非电化工煤炭需求成为推动本轮行情波动的增长极。在国际油价高位突破100美元/桶的宏观背景下,煤化工替代石油化工路线的经济性显露无遗——煤制甲醇开工率一度逼近90%高位水平,一季度化工用煤量同比增长超过8%。中东局势导致全球甲醇近30%-40%的供应链出现扰动,可能倒逼国内煤制甲醇负荷进一步提升。双引擎拉动效应下,终端用户库存去化速度快,沿海八大省份电厂的可用天数低于往年同期,部分内陆及沿海电厂库存持续显著焦灼去化,已低于2024年和2025年的同期水平,且可用天数相比往年同期偏低,补库预期愈发紧迫。

五、后市预期与气候风险:旺季前夕“低库存”或引爆补库潮

此轮“淡季不淡”的现象,对于煤炭市场而言,不仅是短期供需失衡的表现,它在预料之外的强势表现提升了市场的整体价格弹性中枢。依照传统的市场交易惯性,电厂和企业通常会利用三、四月份的传统淡季进行大规模的存煤补库准备,以迎接夏季用电高峰,这被称为被动补库的节奏。但今年的形势反转加剧了淡季的复杂性:先是4月的大秦线检修制约了向港口的调运输送与前期备货节奏,再是因进口煤到岸价格倒挂降低了电厂增持进口煤的欲望,致使市场与电力终端被动地去库存力度削弱,没有等到往年惯性的大量累库和超需求量采购,反而持续去库。这意味着传统的淡季周期不仅没有导致库存过剩,反而因上述供应中断和进口成本壁垒导致去库过快,整个行业极有可能以近三年以来同期最低库存迈入即将到来的夏季用电高峰。

展望2026年夏季,煤炭市场面临前所未有的多重博弈变量。从气候角度来看,气象组织预计年中厄尔尼诺现象出现的可能性提升,大概率驱动夏季出现持续性高温气候且水电出力偏弱已成大概率事件,在此背景下,火电需求负荷将有超预期增幅。另一方面,国际煤炭能源市场在中东局势悬而未决的背景导向下,全球能源的溢价替代逻辑依然强效,叠加欧美及日韩气电煤替代的传导制约下,进口煤倒挂在短期内难以弥合,这将使得迎峰度夏的补库完全依赖于偏紧的国内货源。

六、辩证看待“淡季不淡”下的多维博弈

尽管作为能源兜底保障的基石,国内已通过长协机制稳控住了火电供给大盘,并且拥有1.9亿吨可用32天的统调电厂的较高库存(国家能源局4月27日发布会公布数据)作为稳定市场的后盾,但在动力煤现货端的考验并未结束。在“淡季不淡”行情的火热情境下,煤炭贸易商的市场投资投机需求同样变得敏感,需要注意煤价过快上涨可能引发的政策管控风险。若后续高温天气兑现,电力负荷冲高,叠加当前市场整体低库存格局形成的杠杆叠加效应,市场对“煤价王者归来”的旺季想象空间已经打开。毫无疑问,2026年这个逆势飘红的春天,为煤炭市场的供需紧平衡格局翻开了具有转折意味的一章,蛰伏已久的煤炭板块很可能在今年的火热夏天从“淡季不淡”彻底走向“旺季更旺”。

京公网安备 11010802020613号

京公网安备 11010802020613号