![]() 新能源

新能源

![]() 新能源

新能源

2026年5月14日,全球风能理事会(GWEC)正式发布《全球风电供应侧数据报告》,披露2025年全球风电市场核心数据。

报告显示,全球风电年度新增吊装容量创下178GW历史新高,同比大幅增长40%;更具里程碑意义的是,全球已有5 家风电整机制造商累计装机容量突破 100GW 大关,同时中国整机商首次包揽全球新增装机前五名,全球风电产业格局迎来根本性转变。

2025 年,全球风电整机厂商合计安装新风电机组28395 台,同比增长23%,全球风电产业进入规模化增长快车道。

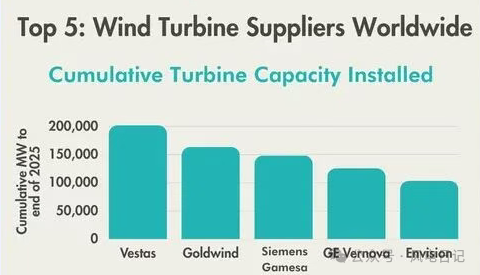

在累计装机维度,行业头部企业规模再上新台阶。丹麦维斯塔斯以201GW累计装机稳居全球第一,成为行业首家突破200GW的整机商;金风科技以163GW升至全球第二;西门子歌美飒、GE Vernova 分别以148GW、125GW位列第三、四位;远景能源全年稳步增长,以103GW累计装机新晋加入 “100GW 俱乐部”,全球风电头部阵营正式成型。

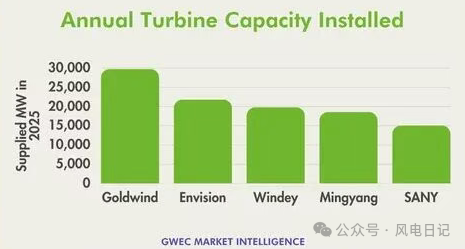

2025年度新增装机榜单呈现颠覆性变化,中国整机商首次包揽全球前五,具体来看,金风科技以29.7GW新增装机位居榜首,远景能源21.8GW、运达股份19.8GW、明阳智能18.6GW、三一重能15.1GW紧随其后,五家企业合计贡献全球近半新增装机,中国风电在全球供应链中占据主导地位。

2025 年中国风机制造商安装机组18291 台,占全球总量67%;国内新增吊装容量超130GW,其中120GW完成并网,持续领跑全球单一市场。国际化方面,中国整机商稳步突破,全年海外装机9319MW,重点布局亚洲(不含中国)、中东、非洲等新兴市场,金风科技、远景能源等已进入 20+国家与地区,国际认可度持续提升。

全球市场呈现明显区域格局。欧洲市场吊装3504 台风机,占全球12.3%,本土企业占据94.5%份额,保持高度自主;美国市场安装2289 台,GE Vernova 与维斯塔斯合计份额达93%,双寡头格局稳固。国际渗透能力上,维斯塔斯覆盖36个国家及地区,为全球布局最广整机商,金风科技以23个国家布局跻身前列,中国企业国际化步伐加快。

技术层面,风电行业两大趋势清晰。一是风机大型化提速,全球平均单机功率首次突破6MW,陆上风机平均功率6160kW,海上达10312kW,大兆瓦机组成为主流;二是传动路线分化,中速(半直驱)机型份额由29%升至37%,传统高速齿轮箱与中速技术合计占比95.6%,直驱机型份额回落至4.4%,技术路线向高效、稳定方向集中。

京公网安备 11010802020613号

京公网安备 11010802020613号