![]() 煤炭

煤炭

![]() 煤炭

煤炭

过去一周,产地动力煤生产小幅收紧。尽管前期事故的影响逐渐转弱,但受主产地安监形势严格以及“安全生产月”的影响,煤矿产能利用率未见明显提升,整体产量延续下行趋势。

当周,山西地区煤矿产量延续下降趋势,但降幅有所收窄,而陕蒙区域大多生产正常,产量较前一周小幅增长,但增幅有限。

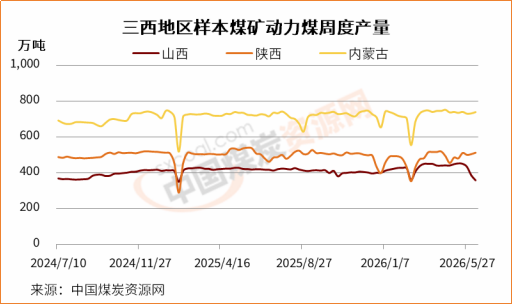

中国煤炭资源网数据显示,过去一周(6月4日-6月10日),三西地区160个样本煤矿动力煤产量较前一周下降0.78%,其中山西地区产量明显下降,内蒙古、陕西样本煤矿产量小幅增加。

当周,山西地区样本煤矿动力煤产量为358.1万吨,周环比下降7.2%;陕西地区样本煤矿产量512.2万吨,周环比增长1.59%;内蒙古地区样本煤矿产量为738万吨,周环比微增0.97%。

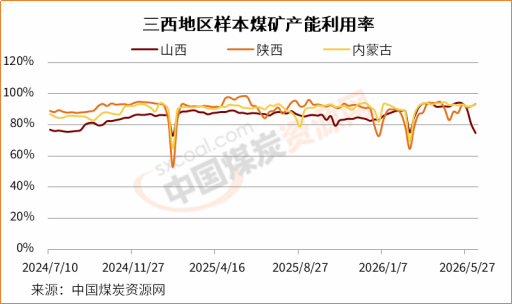

产能利用率来看,本期三西地区样本煤矿产能利用率88.3%,较上期下降0.7个百分点。随着月初部分煤矿陆续恢复正常生产,坑口供给端边际改善。

但山西地区煤矿安监形势仍较为严格,部分煤矿仍处于停产状态,叠加“安全生产月”的影响,部分前期复产的煤矿再度停产,在产煤矿产能利用率依旧呈降势。

具体来看,山西地区样本煤矿产能利用率降至74.7%,较上期下降5.8个百分点;陕西地区产能利用率为93.5%,较上期增长1.5个百分点;内蒙古地区为92.8%,较上期上涨0.9个百分点。

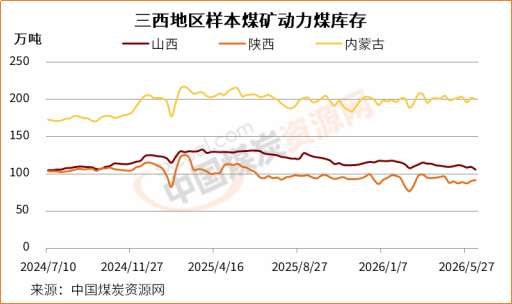

库存方面,截至6月10日,三西地区样本煤矿总库存量为397.6万吨,较上期减少4.4万吨,降幅1.1%。其中,山西地区样本煤矿动力煤库存为105.9万吨,较前一周下降3.4%;陕西地区样本煤矿库存91.8万吨,较上期增长1.4%;内蒙古地区样本煤矿库存199.9万吨,较上期下降1%。

近期长协发运稳定,冶金化工按需拉运,而随着部分煤矿价格回调,坑口拉运情况有所好转,带动主产区煤矿整体小幅去库。期末库存处于低位水平,库存压力不大。

京公网安备 11010802020613号

京公网安备 11010802020613号