![]() 新能源

新能源

![]() 新能源

新能源

新能源汽车的推广在我国进行的如火如荼,是我国战略性新兴产业发展重点之一,国家更是给予高度关注,鼓励政策频出。今年7月出台的《节能与新能源汽车产业发展规划》对新能源汽车的发展提出:到2015年,纯电动汽车和插电式混合动力汽车累计产销量力争达到50万辆;到2020年,纯电动汽车和插电式混合动力汽车生产能力达到200万辆,累计产销量超过500万辆,燃料电池汽车、车用氢能源产业与国际同步发展。面对如此重的任务,为促进新能源汽车推广,国家不断出台新的政策,各车企也高度参与,纷纷抢占市场,但新能源汽车的推广效果并不理想。因此,我们亟需认清目前新能源汽车市场的现状,并找出症结所在,为我国新能源汽车的快发发展扫清障碍。

新能源汽车市场现状分析

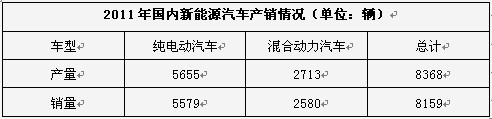

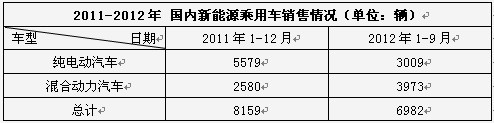

据中汽协会不完全统计,2011年汽车整车企业生产新能源汽车8368辆。其中:纯电动汽车5655辆、混合动力2713辆;销售新能源汽车8159辆,其中:纯电动汽车5579辆、混合动力2580辆。如表1所示。另外,2011年生产代用燃料汽车3.11万辆,销售3.13万辆。其中轿车的占比为61%,客车的占比为28%,其他车型为11%。

表1 2011年国内新能源汽车产销情况

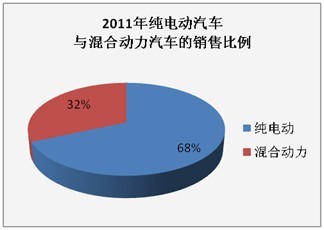

图1 2011年纯电动汽车与混合动力汽车的销售比例数据来源:中国汽车工业协会

2011年随着新能源汽车补贴政策的出台,我国着重扶持纯电动汽车的路线图比较清晰。从图1可以看出,2011年国内新能源汽车以纯电动汽车为主占68%,占据了绝对主导地位,是混合动力汽车的2倍多。

此外,在新能源汽车的推广运用工作中,虽然新能源轿车主导地位比较牢固,但新能源客车也是一个重要突破口。在"十城千辆"工程启动后,新能源客车的销售数量在各地政府的大力支持下,增长较快,未来新能源客车的推广运用前景依然十分广阔,市场需求显示新能源客车市场值得重视。

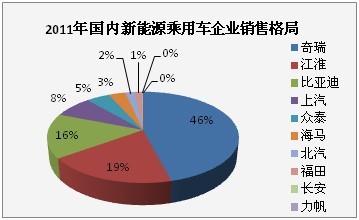

表2 2011年国内新能源乘用车企业销售格局

图2 2011年国内新能源乘用车企业销售格局数据来源:中国汽车工业协会

从图2我们可以发现,除了上汽之外,包括一汽、北汽、长安、在内的汽车巨头销售份额比较保守,其中原因并非车型储备不足,更大的考虑则是对地方政策的观望,长安汽车曾发出过"年产10万辆"的豪言,而北汽也将电动汽车(包括电动轿车和电动环卫车)作为"二次创业"的重要支点。比亚迪、众泰在2011年并未取得商业模式和销量上的突破,但比亚迪在纯电动汽车的发展上有更多的新举措。

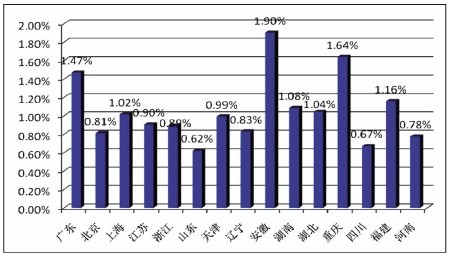

此外,对于一个地区来说,现有的研发资源需要被合理分布在不同的产业中,故引用产业专利聚集度指标,通过分析各个地区新能源汽车产业的专利比例状况,来说明其在新能源汽车产业中的发展潜力。以我国新能源汽车2012年前专利申请量排名前 15 位的省市分析,提取出各省市在新能源汽车领域中的专利申请量,分别检索各地区全时段的各领域专利申请总量,结果如图 3所示。若产业专利聚集度高,表明该地区在新能源汽车产业领域的科技创新能力和经济发展潜力强,并希望形成优势产业;相反,产业专利聚集度低,则表明该地区在新能源汽车产业领域发展具有较弱的优势。

图3 我国15个省市新能源汽车产业专利聚集度

由图3可以看出,广东、安徽、重庆新能源汽车产业专利聚集度相对较高,其主要原因一是当地政府的政策扶持,二是当地车企对新能源车的大力推广。以2011年目前的车企的市场分布格局上,除了安徽的占有强有力的优势地位以外,广州比亚迪与重庆长安都具有潜在竞争优势。

表3 2011年-2012年9月中国新能源汽车销售情况

图4 2012年1-9月纯电动与混合动力汽车的销售比例数据来源:中国汽车工业协会

通过图1和图4的对比,可以看出被寄以厚望(和高额补贴)的纯电动汽车显然没有混合动力汽车发展态势好,纯电动汽车比重由2011年的68%跌至2012年的43%,混合动力汽车实现了逆转。究其原因可从两个角度分析:一、政策方面。国务院的政策开始更加强调市场的选择,把节能汽车与新能源汽车放到同等位置,而插电式混合动力汽车也和纯电动汽车并重;二、电动车自身发展方面。电动汽车起步乏力的三大因素:一是产品售价格过高。各地政府虽然推出了购车补贴,但其购买成本依然高出传统汽车不少;二是纯电动汽车技术上还不是很成熟,并未实现预期中的突破,相应的配套设施还不齐全,消费者使用起来不方便,阻碍了电动汽车产品的普及;三是市场规模很小,尤其对个人开放的电动汽车种类更少,这种政策指向过强的发展模式,并没有得到市场的认可,纯电动汽车除了政府采购,私人购车市场并没有被启动。

图5 2011-2012年国内新能源乘用车月投放情况数据来源:中国汽车工业协会

从图5可以看出,2011年11月与12月混合动力的月销售量不过百,而到2012年第一季度,新能源乘用车销量持续上升,同时纯电动车的销量达到2012年前9个月的最高峰达565辆。4月份国产新能源车型的销量有不同程度的下滑,由于纯电动汽车销量降幅较大,所以使得混合动力车再次缩小了与其的距离。由于受到深圳"5·26"交通事故的影响,比亚迪e6电动车、比亚迪F3DM双模电动车的销量出现一定的萎缩,不过分析起来,导致4、5月份国内新能源汽车销量增幅始终较慢的更深层次原因,应该与《节能与新能源汽车产业发展规划》(以下简称《规划》)出台在即,众多生产企业对政策的观望态度有关,由于前期披露的《规划》内容中把非插电式混合动力车作为"当前推广普及的重点",中央财政有望通过补贴、购置税等方面加以鼓励,这使得许多厂商放缓了纯电动车辆的推广动作。

8月份更是创出2012年9月以来的高峰,这与国家政策频出不无关系。自6月底以来,在国家接连出台了多项推动新能源汽车产业政策,特别是《节能与新能源汽车产业发展规划(2012~2020年)》发布后的利好推因素推动下,各地政府对于新能源汽车的热情明显升温。8月6日,国务院发布《关于印发节能减排"十二五"规划的通知》,以确保实现"十二五"节能减排约束性目标等政策都与新能源汽车产业息息相关。此外,进入8月以后,北京、广州、芜湖、襄阳等市陆续出台新的扶持政策。这些政策的出台极大地推动了新能源汽车的发展。

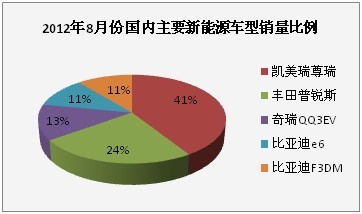

图6 2012年8月国内主要新能源车型销量比例数据来源:中国汽车工业协会

其中8月份,国内五个主要新能源汽车品牌(不含进口车)共售出1065辆,销售比例如图6所示。纯电动驱动轿车253台,混合动力轿车售出812台(分别来自丰田汽车的两个合资品牌--一汽丰田和广汽丰田)。

图7 2011年和2012年国内新能源乘用车月平均投放情况数据来源:中国汽车工业协会

从图7可以看出,2012年混合动力乘用车由月平均226上升至441,几乎为2011年月投放量的两倍之多,这充分可以看出,新能源乘用车的一种发展趋势逐渐由以纯电动乘用车为主流转向了混合动力。并且2012年国家出台了更多的新能源汽车的补贴及优惠政策,各大车企也纷纷抢占市场,新能源乘用车的总投放量也由2011年的697量提高到775辆。2012年是"十城千辆"示范城市的收官之年,为了完成目标,国家更是不遗余力的进行政策支持,积极推出购买公务车,上海出台车辆上牌优惠等各种补贴优惠政策,极大的促进了新能源车的推广。但是以目前每月775辆的投放量,到2015年达到50万辆的目标还有一定的距离。

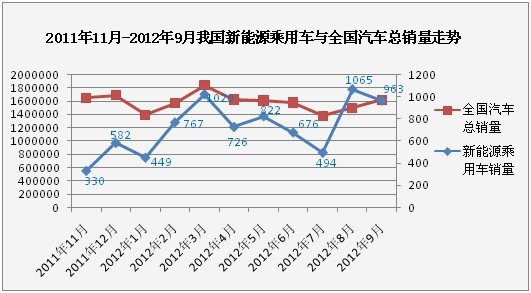

图8 2011-2012年我国新能源乘用车与全国汽车总销量数据来源:中国汽车工业协会

从图8可以看出,新能源乘用车与全国汽车总销量走势基本趋于一致,只是在9月出现反差,可能主要原因是9月饱受"钓鱼岛"事件导致减产停工的困扰。进入第三季度,尽管受到抵制日系车的影响,丰田普锐斯和凯美瑞-尊瑞销量有所下降,但总体下滑幅度并没有预期那么明显。9月份,国内主要新能源乘用车共售出963辆,较8月份(1065辆)减少了102辆,其中纯电动车348辆、混合动力车615辆,混合动力汽车自5月份翻身以来在销量上一直高于纯电动汽车。

图9 新能源乘用车占我国汽车销售总量的比例

从图9可以看出,新能源乘用车销量的占有率一直没有达到0.1%,2012年最好的成绩集中在8月达到了0.071%。2011年,两个月的平均销售比例为0.027%,2012年第一季度、第二季度、第三季度的平均销售比例分别为0.0453%、 0.0463%、0.0557%。2009年,国家提出"十城千辆"示范工程,计划用3年左右的时间,每年发展10个城市,每个城市推出1000辆新能源汽车开展示范运行,力争使全国新能源汽车的运营规模到2012年占到汽车市场份额的10%。按照这个目标来说,目前新能源车的占有率还很渺小,但是从2012年三个季度的走势上来说,目前一直呈上升趋势,尤其是第三季度8月份成绩更是显著,还是值得欣慰的。[page]

存在的问题

针对目前新能源乘用车的市场情况,离2015年的纯电动汽车和插电式混合动力汽车累计产销量达到50万辆的目标前景并不乐观。依据中国汽车工业协会的数据统计,目前在25个新能源试点城市中,两年仅实现不足2万辆的试点规模,而且主要是出租及公交系统,私家车凤毛麟角。而业内认为,由于公交系统容量有限,私家车才是实现《规划》目标的主力。面对日益激烈的国际竞争,作为国家战略的新能源汽车产业亟待快速产业化,我们必须认清目前的发展瓶颈。

首先动力电池是最关键的技术瓶颈。研发力量还很薄弱、分散、且各自为阵,以目前的研发状况,新能源汽车的很多关键技术,特别是动力电池、燃料电池技术、混合动力的多能源的管理系统等,目前在世界范围内还都是技术难点,短期内实现突破很难。要尽快完善锂离子电池产业链,使关键材料国产化。尽快优化和完善锂离子电池的原材料和电芯的制备工艺。电池模块和电池组的设计。组装,以及各组件、元件的加工和装配能力。电池组的电管理和热管理技术。

其次,没有完整的城市基础设施。不管是充电模式,还是换电模式,电网公司和其它参与电能供给服务的企业,在两年里(2010-2011年)也没有建设好一个城市的电动乘用车基础设施网络,为整车企业产品提供最基本的销售条件。看得见的仅是,电网公司在众多城市"仙女散花"般建设的大型充电站和充电桩的示范模型。

第三是新能源汽车的购买和使用成本较高。由于新能源汽车技术开发、市场推广、配套基础设施建设等需要大量的资金投入,导致新能源汽车成本较高,具体表现在:(1)购车成本高。新能源公交车的价格比传统能源公交车的价格高很多,如:南京市的纯电动公交车的裸车价格为 162 万元/车,上牌后为200 万元/车;扬州市的纯电动公交车裸车价格为140 万元,电池组使用 3 年须更换,一组电池组价格为 50 万元/组。比亚迪E6电动车售价为36.98万元,通用沃兰达增程型电动车国内售价高达49.8万元,而刚上市的荣威E50价格则为23.49万元。如此巨大的差价将对购买新能源汽车的消费者是非常沉重的负担,削弱其积极性。

第三是产品没市场。在政府高额财政补贴政策支持下,电动乘用车产品市场表现不佳,六个私家电动乘用车示范城市几乎全部交了白卷。所谓的电动乘用车销量,大都是"托儿"或企业采取特殊手段产生的,根本不是规范的市场所为。中国整车企业没有可卖的车。耗时(两个五年计划)十年,投资上百亿(国家资金20亿,企业配套资金80亿)的研发资金,中国的整车企业至今都拿不出像样的电动乘用车产品,仅有的产品全是清一色的"改装车型"样车或小批量试制,形成完整的万辆级生产和销售能力的企业几乎没有,更别提产品售后服务网络的配套建设。

第四是多数企业仍然在等待政策给予更多的引导、鼓励和推动,对培育、开发市场,缺乏主动性、自信心。在发展新能源汽车的态度和决心上,传统整车企业远远比不上民营企业、甚至不及低速电动车的生产企业积极。据相关资料显示,2011年时风已销售低速电动车近5万台,山东省全年生产的新能源汽车达到6.8万辆,小型低速纯电动车达到6.4万辆,之所以有大量的新能源汽车产销规模,是因为低速电动车市场的飞速发展。为了扭转因整车企业推进迟缓带来的市场"空缺",邢台、佛山、聊城等二级城市已开始逐步放宽对低速电动车的限制,允许消费者上牌、上路。

第五是投机成分严重。目前新能源试点城市目标完成率很低还与政策、动机不纯等方面因素有关。厂商和地方政府的观望氛围浓烈,投机成分及其严重。由于刚公布出来关于新能源汽车的补贴价格实在是很诱人,许多地方政府和厂商匆忙上马许多新能源项目,但是到最后由于没有达到补贴的条件又纷纷停工;核心技术的缺失导致厂商采购成本增加,转嫁到地方政府和普通消费者身上后为此能埋单的毕竟是少数;财政政策补贴偏颇。政策的补贴只关注整车厂商和消费者,而缺乏对核心技术研发企业的有效支持,导致新能源整车厂商变成国外电池、电控厂商的附庸。

第六是商业模式待创新。据了解,目前中国新能源汽车示范城市主要有三种商业模式:一是整车销售模式,典型的是合肥;一种是租赁模式,包括电池租赁和车辆租赁两种,典型城市是杭州;第三种是融资租赁模式,金融公司购买电池,拥有产权,然后租给公交公司,公交公司享受政府补贴,这种模式主要集中在合肥和杭州的公交车上。显然,商业运营模式成功的城市并不多,而且公共用车层面应用较多,更多的城市缺乏成熟且有创新的商业模式,产业机制也不成熟,更不用说私家车领域了。

总之,新能源汽车要想健康快速发展,核心技术研发必须到位,配套设施建设必须先行,电池、充电站、充电桩必须及早布局并尽快统一标准(否则电动车在其他地区无法充电或换电池),品牌忠诚度必须提前培养,加上政府合理的政策扶持,正确引导,积极探索新的商业模式,逐步打开市场,将这些问题处理好,相信新能源汽车时代离我们将为期不远。

京公网安备 11010802020613号

京公网安备 11010802020613号