![]() 油气

油气

![]() 油气

油气

(中国海油集团能源经济研究院资深研究员)

2021年初以来,国际油价一路上行,至6月底布伦特原油期货价格突破并维持在75美元/桶的水平。由于原油供应缺口仍然较大,预计2021~2022年布伦特均价大概率会维持在65美元/桶以上的高位,会对我国国民经济以及除石油企业以外的企业产生负面影响。建议:一是正确研判油价对宏观经济的影响,适时出台相关产业调控措施;二是推进相关企业持续降本增效,探索新的利润增长点;三是优化海外油气资产结构,推动石油企业能源转型。

01

2021年上半年国际油价回顾及影响因素分析

(一)上半年国际油价回顾

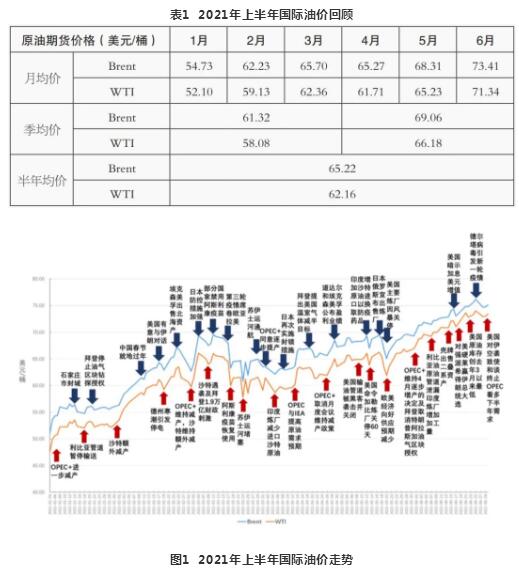

2021年上半年,国际油价在震荡中逐步攀升,英国伦敦布伦特原油期货均价65.22美元/桶,美国纽约WTI原油期货均价62.16美元/桶。原油价格在3月中旬至4月中旬出现明显回调,此后一路波动上行。至6月底,布伦特原油期货价格突破并维持在75美元/桶,增幅47%,月均复合增长率6.6%,创三年内新高以及2008年金融危机后最快增速;同时,WTI与布伦特的价差缩小至2美元/桶以内。

(二)上半年国际油价影响因素分析

1.多轮疫情反复来袭,疫苗有效带来希望

疫情是目前影响世界经济及原油市场的最主要因素。第二轮新冠肺炎疫情在2021年初肆虐全球,疫情中心主要在欧洲和美洲;在变种病毒的影响下,从2021年2月中下旬开始,世界受到更猛烈的第三轮疫情重创,疫情中心主要在南亚、东南亚、拉美和欧洲。5月至6月,由于疫苗的广泛接种,全球疫情总体趋缓。

2.世界经济不均衡复苏,中、美为增长注入活力

世界经济复苏在疫情影响下存在明显的地区差异。亚洲和北美以最快的速度恢复,中、美两国拉动了世界经济的增长;相比之下,欧洲、中东、非洲和拉美地区的复苏相对迟缓。

3.原油需求复苏缓慢,远低于疫情前水平

全球液体燃料需求受疫情影响复苏缓慢。一季度,全球液体燃料需求增长基本停滞,约93百万桶/天,与2020年同期相当,但仍比2019年低约6.5百万桶/天,需求复苏低于早前预期。二季度,液体燃料需求增长较为缓慢,达到约94.5百万桶/天,环比增长约1.5百万桶/天,增长的主要动力是中、美两国居民出行及消费,而南亚、东南亚、拉美等地区因第三轮疫情肆虐导致需求降低,部分抵消中、美两国的需求增量。

4.原油供应受"OPEC+"控制,市场供需维持紧平衡

全球液体燃料供需受"OPEC+"执行限产计划、沙特额外减产、美国寒潮导致部分停产、欧洲北海地区按计划检修关停等因素的影响维持紧平衡。一季度,全球液体燃料供应约93.5百万桶/天,同比减少约6.5百万桶/天,环比增长0.5~1百万桶/天,高于需求0.3~0.7百万桶/天。二季度,全球液体燃料供应约94百万桶/天,同比减少约12百万桶/天,环比增长0.5百万桶/天,比需求略低0.5百万桶/天。

5.陆上库存波动下降,海上浮仓库存恢复常态

经合组织国家原油库存持续下降,从年初1170百万桶下降至1120百万桶;美国原油库存受德州寒潮引发炼厂关停的影响,总体先升后降,从年初490百万桶增至3月底的500百万桶,并在6月底降至460百万桶;海上浮仓原油库存基本恢复并维持在疫情前60百万桶/天水平。

6.地缘政治事件频发,多数支撑油价上涨

支撑油价上涨的主要地缘政治事件包括:1~2月利比亚石油设施及港口人员多次罢工、3月7日也门胡塞武装袭击沙特石油设施、3月24~29日苏伊士运河航道阻塞、5月7~12日美国输油管道被黑客袭击并关闭等。引起油价回落的主要地缘政治事件包括:2月18日美国政府表示有意与伊朗进行对话。

02

2021年下半年国际油价预测及影响因素分析

(一)下半年国际油价预测

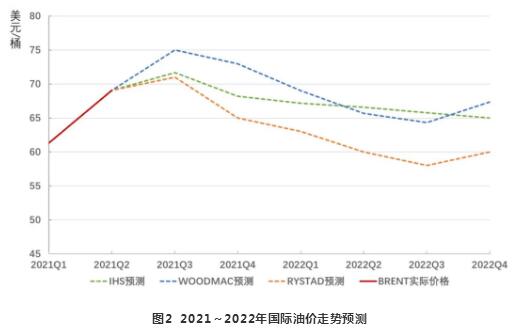

预计油价在7、8月上行动能较大,下行的拐点可能出现在9月,之后缓慢震荡向下。三季度布伦特均价波动范围70~76美元/桶;四季度布伦特均价波动范围68~74美元/桶;全年布伦特均价波动范围66~72美元/桶。

需关注四方面风险:一是疫情发展对经济复苏及原油需求的影响;二是"OPEC+"后续会议对释放原油产能的决定;三是美国财政及货币政策对世界经济及原油市场的影响;四是警惕地缘政治风险或黑天鹅事件引发的市场大幅波动。

(二)下半年国际油价影响因素分析

1.变异新冠病毒广泛传播,防控不确定性增加

德尔塔等变异新冠病毒目前在全球广泛传播,疫情发展再次面临严峻挑战。然而,针对不同的变异病毒,疫苗在降低重症率、住院率及死亡率方面依然有效。展望下半年,德尔塔病毒或其他变异病毒极有可能在秋冬季引起全球新一轮疫情。预计至2022年初,除非州外,全球疫苗接种率达到75%的临界点,新冠大流行大概率得到有效控制。病毒正朝着对抗疫苗的方向进化,给疫情发展带来较大的不确定性。

2.经济持续不均衡复苏,全球总体趋势向好

预计2021年,世界经济将实现八十年来经济衰退后的最快增长,GDP增速5.6%~6.0%。主要依靠中、美等少数经济体的强劲回弹及其产生的溢出效应,但许多新兴市场和发展中经济体仍在继续与疫情及其他影响作斗争。展望下半年,中、美两国经济将保持增长,但增速有所放缓;世界经济预期整体向好。

3.原油需求增长提速,中、美为增长主要动力

预计2021年全球液体燃料需求有所恢复,约为96~97百万桶/天,同比增长6~7百万桶/天,但仍比2019年低约3~4百万桶/天,主要增长发生在中国、美国和欧洲。三季度的暑期出行高峰促使需求增长提速,达到约97~98百万桶/天;四季度有望恢复到疫情前水平,达到约98~100百万桶/天。疫情影响是需求增长的最大不确定因素。

4."OPEC+"按需释放产能,市场供应偏紧

预计2021年,全球液体燃料供应量为96百万桶/天,比需求量略低,市场处于稳定的去库存过程中。展望下半年,可能存在3~5百万桶/天的供应缺口,"OPEC+"会随着需求增长逐步释放产能,非"OPEC+"国家原油增长较为缓慢,供应偏紧。

目前"OPEC+"原油供应冗余产能约9百万桶/天,对世界原油市场拥有绝对控制力,产油国之间的博弈决定了市场的再平衡。"OPEC+"总体倾向将产能释放滞后于需求增长,其动机主要包括:一是为了维持更高的原油价格,二是为了掌握应对市场不利影响的主动性,三是为了避免出现在夏季出行高峰后再次收紧产量的难以协调局面。然而,在高油价的利益诱惑下,"OPEC+"组织内矛盾频发,减产协议的执行存在不确定性。原定于7月2日举行的"OPEC+"会议因阿联酋对本国限产基数的不满而难以达成产量共识,会议一再延期,市场观望情绪浓厚,导致油价出现高位震荡。

美国及其他非OPEC国家下半年增产幅度较低。预计美国下半年产量增长有限,约0.2~0.3百万桶/天,原因主要包括:一是美国非常规油气作业者为了减少负债而降低勘探开发投资;二是拜登于1月份停止了联邦土地和水域的油气钻探权发放;三是美国进入飓风活跃期可能导致现有生产设施停产或减产。其他非OPEC国家增产也较为缓慢,预计巴西下半年增产0.1~0.2百万桶/天,加拿大0.1~0.15百万桶/天,英国0.05~0.1百万桶/天,挪威0.03~0.06百万桶/天。

伊朗是供应侧最大不确定因素。如果美国放松对伊朗的制裁,伊朗有能力在年内增加约1.0~1.5百万桶/天的原油出口。然而,强硬派莱希在6月18日选举中当选总统,使得伊朗年内解除制裁的可能性有所降低。

5.陆上库存加速下降,浮仓库存维持常态

经合组织国家原油库存、美国原油库存消纳速度将加快,预计三季度将达到2018~2019年均值,四季度末将低于疫情前水平;但如果秋冬季出现疫情反弹,去库存过程可能会放缓。由于陆上设施未达到饱和,海上浮仓库存将继续维持现有水平。

6.地缘政治风险加剧市场震荡

除中东地区局势动荡可能导致油价上升外,下半年需要关注的导致油价下行风险的地缘政治事件可能包括:"OPEC+"内部矛盾使限产协议无法继续推行、美国放松对伊朗和/或委内瑞拉的制裁、美国对"OPEC+"施压等。

03

"十四五"期间国际油价预测及影响因素分析

(一)"十四五"国际油价预测

基准情景假设:"十四五"期间,全球疫情在2022年初基本得到控制;全球经济不断好转,2021年全球经济增速将达到6.0%,2022年全球经济增速将达到5.2%;"OPEC+"继续执行减产协议,根据需求增长逐步释放产能;美国放松对伊朗的制裁,伊朗原油出口增加约1百万桶/天;受气候变化和能源转型政策的影响,可再生能源逐步替代化石能源。

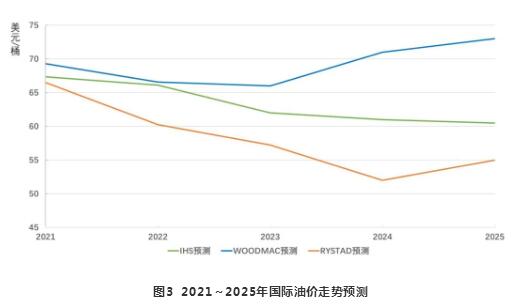

IHS、Woodmac及Rystad对油价预测的观点差异较大,主要原因为:Woodmac认为至2025年原油市场的边际桶油成本在60~70美元/桶,IHS认为在50~60美元/桶,而Rystad则认为在50~55美元/桶。各大国际石油公司普遍将2025年Brent原油期货预测价格下调至50~60美元/桶的区间内。综合上述观点,预计"十四五"期间油价呈震荡下行走势,2021~2022年Brent原油均价大概率会处于65美元/桶以上的较高水平,并逐步下降,至2025年降为约60美元/桶。

(二)"十四五"期间国际油价影响因素分析

1.中美两国驱动全球增长,发展中国家艰难复苏

世界经济将继续由中美两国驱动,发展中国家将逐步从疫情中艰难复苏。2021~2025年,预计美国GDP增长的加权平均为2.16%至2.3%,中国GDP潜在增长率为5%至5.5%;至2025年,中国对全球经济增长的贡献率将在2025年达到27.7%,美国在全球经济增长中的贡献率则为10.4%,中国将比美国高出17个百分点。世界主要经济体将快速从疫情中复苏,而许多发展中国家的经济产出要到2022年或2023年才能恢复到疫情前水平,部分脆弱经济体将长期面临经济困境,只有在全球70%以上的人民都接种了疫苗之后,新冠肺炎疫情带来的灾害才会逐渐过去,全球的经济发展会有一个质的飞跃。

2.原油需求持续线性增长,达峰时间或将加速来临

全球液体燃料需求预计2021年约为96~97百万桶/天,2022年将恢复到疫情前水平,达到99~100百万桶/天;2023年疫情后出行需求猛增,可能报复性增长2百万桶/天达到101~102百万桶/天;随后将以每年增加1百万桶/天的速度呈现线性增长,至2025年达到103~104百万桶/天。然而,由于疫情对人类生产生活方式的深刻改变,再叠加各国提出"碳减排"与"碳达峰"目标的影响,全球液体燃料需求增速可能进一步放缓,达峰时间可能由原来预测的2030~2035年间提前至2025年前。

3.OPEC掌控全球冗余产能,非OPEC增产看美俄

"十四五"期间,OPEC仍然掌握着全球原油生产主要冗余产能,主导着石油市场;其中,沙特、阿联酋、科威特稳定地保持着合计约4百万桶/天的冗余产能。五年间,OPEC国家原油产量净增加约3~4百万桶/天;其中,伊朗增加1.0百万桶/天,阿联酋0.8百万桶/天,沙特0.7百万桶/天,伊拉克0.6百万桶/天,科威特0.6百万桶/天。非OPEC国家原油产量净增加3~4百万桶/天,与OPEC国家相当;其中,美国净增加1.6~1.9百万桶/天,俄罗斯0.7~0.9百万桶/天,巴西0.7百万桶/天,加拿大0.5百万桶/天。

4.上游投资持续低位徘徊,能源转型加速资金流失

从2014年开始,受低油价影响,油气产业上游投资锐减。2014年上游投资约7.8千亿美元,至2016年下降至4.3千亿美元,降幅约45%;2016至2019年,上游投资小幅回升至4.8千亿美元;2020年受新冠疫情大流行的影响,上游投资比2019年下降约30%,约为3.4千亿美元,尚不足2014年峰值的一半。受疫情的持续影响,预计2021年上游投资比2020年略高,约为3.5千亿美元。

"十四五"期间,预计油气上游投资将逐步增长,然而受全球能源转型的影响,仍将难以恢复到疫情前水平。近年来,各大国际石油公司陆续提出了"碳减排"及"碳中和"目标,设定了能源转型路径,意图缩减上游油气产业,扩大可再生能源投资,向综合能源公司转型。由于油气上游投资持续在低位徘徊,而石油产业能源转型加速了上游投资的流失,石油产能增速明显减慢,预计未来可能会引起石油供应的不足。

04

建议

预计"十四五"前期Brent年均价大概率在65美元/桶以上,中后期将逐步下降并趋近60美元/桶。据有关研究分析,Brent原油期货价格在55~65美元/桶之间,对我国经济影响中性,但是油价高于65美元/桶,对我国将产生较大的负面影响。基于上述判断,建议如下:

1.正确研判油价对经济影响,适时出台调控措施

高油价对我国宏观经济将产生负面影响,具体表现在:进口原油支出增加,石油储备成本增加,企业生产成本上升,通货膨胀压力增大,GDP下降。建议正确研判油价对宏观经济的影响,适时出台相关产业调控措施。

2.推进企业持续降本增效,探索新的利润增长点

高油价将推高生产成本,对石油企业以外的企业产生负面影响。受影响较大的企业主要集中在化工、航空、航运、物流、旅游等行业及其相关产业链。建议相关企业坚持底线思维,持续降本增效;加大对新业务新业态支持力度,逐步培育新的利润增长点。

3.优化海外油气资产结构,推动油企能源转型

高油价对石油企业总体利大于弊,低油价则给石油企业带来较大经营风险。建议把握住油价相对高位的窗口期,上游加大增储上产力度,加强海外油气资产结构优化;专业服务板块要拓市增量,培育新的增长点;炼化板块加快淘汰炼化落后产能,把握油价变化节奏和趋势,快产快销,保持低库存;积极推动能源转型,加快可再生能源产业布局,不断加大资本投入。

京公网安备 11010802020613号

京公网安备 11010802020613号