![]() 煤炭

煤炭

![]() 煤炭

煤炭

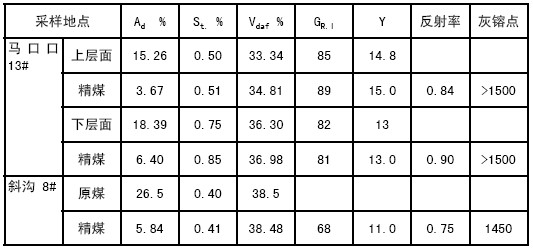

煤田中开发最晚的一块煤田,位于山西省河东煤田北部,是中国最大的炼焦煤生产基地。兴县矿区总储量约为396.39亿吨,平均煤层厚度为12米,煤种为焦煤、肥煤,非常适合机械化综合开采。山西焦煤集团公司计划投资开发,分两期进行,一期:1000万吨,二期:1500万吨,主要开采8#、13#煤层。为实现山西焦煤集团公司“做强、做大”的长远发展( 2010年原煤产量达到一亿五千万吨目标),开发兴县煤田势在必行,分析研究其煤质特性,确定其市场定位尤为重要。

2 、 煤质分析(1)煤层煤样分析

兴县煤层煤样化验结果如下(精煤)

根据国标, 斜沟8#煤与气煤45#相符合,可以确定为气煤。 马口口13#上、下层煤与烟煤分类的35#煤标准相符合,可以确定为气煤。同时说明13#煤层存在1/3焦煤。考虑到煤样的代表性,可以确定兴县煤田主要以气煤为主,个别煤层存在着气肥煤、1/3焦。

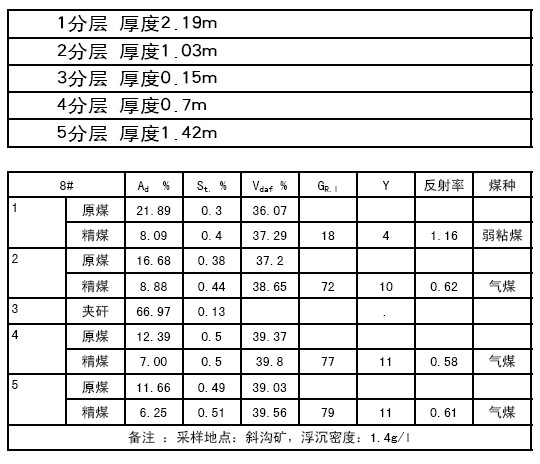

8#煤煤层细分分析共分5个自然分成,每层厚度、质量都不一样如下图

(2)煤质大样分析

根据大样筛分试验报告及可选性曲线,兴县13#煤属气肥煤或1/3焦煤(Vdaf=34.91%,GRI=78,X=54,Y=13,微波型) , 易洗煤; 原煤灰分为1 9 . 9 6 % 、精煤灰分在8 % 时, 精煤回收率接近7 0 % ( 考虑生产实际, 原煤灰分升到2 4 % 时, 精煤回收率也可达到6 0 % ) , 硫分指标为0 . 6 5 % 。8 # 属于气煤(Vdaf=37.65%,GRI=83,X=61,Y=14),难选或极难选,原煤灰分为17.81%、精煤灰分在10%时,精煤回收率接近47%(考虑生产实际,原煤灰分升到24%时,精煤回收率也可能为40%),硫分指标为0.65%。-0.5煤泥可浮性差。

兴县8#煤、13#煤洗选不同级别精煤的理论回收率及可选性

(3)焦炉试验分析

8#煤低中灰、低硫,13#煤为中灰、低硫,两种煤皆可做为炼焦配煤使用,理论上二者按1:4做为炼焦配煤使用不会影响最终指标;8#、13#煤的变质程度较低,挥发分含量较高,粘结性较低,炼焦时焦饼收缩较大并能形成垂直炉墙的纵裂纹,配煤中比例高时,焦炭碎、强度低。

3、交通条件兴县位于吕梁地区北部,距苛岚47公里铁路基本建成,预计2009年通车,煤炭可通过苛岚、朔州、大同经大秦线,运往华北、东北地区及秦皇岛港口外销。目前煤炭运输主要依靠公路。

二 煤炭市场需求分析与预测电力、冶金、化工、建材四大行业煤炭消费量占了中国煤炭总消费量的80%以上,分析研究其行业增长和煤炭需求变化,有助于把握市场动态和企业决策,以提高企业最大经济效益。

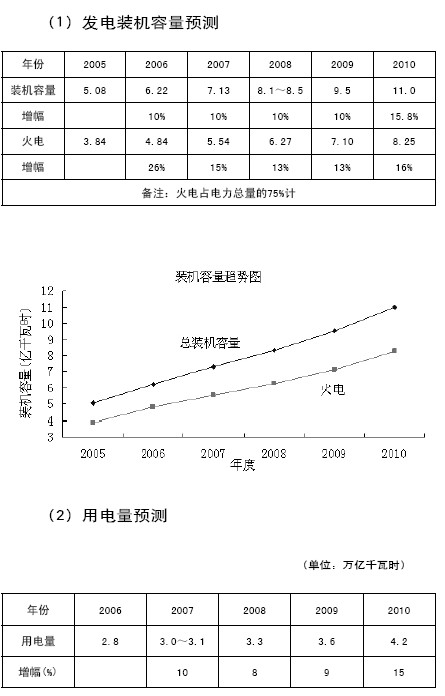

1、电力行业“十一五”期间,我国电力火电装机容量将有一个大的增长,电煤消耗也会迅速增加,同时国家节能减排又使电厂“关小上大”得到大力发展,节煤效果显著。

2008年受安全、环境、节能降耗等监管加强,各主要用电行业产量增幅要低于2007年,全国GDP增速维持10%年水平,预计全社会用电增长低于2007年,约为10%,到2009年全国用电量将有较大的增长,相继大机组纷纷投产。

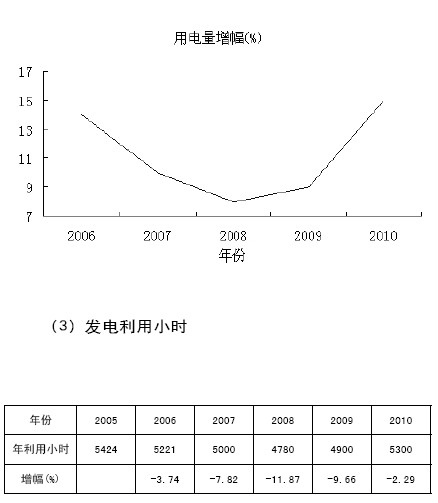

新建机组2006-2007年集中投产,是造成发电设备利用率下降的直接原因。2008年后新投机组减少,全国总装机容量增速率略低于电力需求增速,发电利用小时数将缓慢回升。

(4)关停小火电及国家政策导向2008年是国家电力政策调整并实施的重要之年,节能、降耗、安全、环保相继加大工作力度,致使关闭小火电这些高耗能电厂的步伐加快,以大带小势不可挡。但应清醒地看到,在电源结构中,全国平均单机容量约为7万千瓦,10万千瓦及其以下的占装机容量的比例为30%。

而中煤、煤矸石综合利用电厂是主力军,由于不受“关小”政策影响,必然使总体比例变化不显著。在大容量机组投运前,“关小”是相当复杂和困难的,预计到2009年底总体煤耗降幅小。

(5)火电煤炭消费量预测由此可见,十一五期间,火电仍然是煤炭的主要消耗的大户。

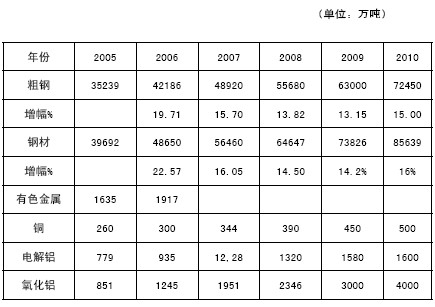

主要包括有色金属与钢铁。“十一五”期间,我国冶金行业发展很快,五年钢材翻了一翻多,达到3.97亿吨,有色金属增长了一倍,达到了1635万吨。

“十一五”头两年,发展提速,有色金属及钢产量快速增加,煤炭需求明显放大。同时国家节能减排政策得到深入贯彻,节煤效果显著。

下面分别从产量、耗煤比、耗煤量进行统计和预测,试图发现一些变化规律。

(1)冶金行业产量

粗钢从2005年到2007年,每年增加7000万吨,如维持这一趋势不变,到2010年,我国粗钢产量将达到7.2亿吨。与此同时,铜、电解铝、氧化铝也将以14—35%的速度增长。

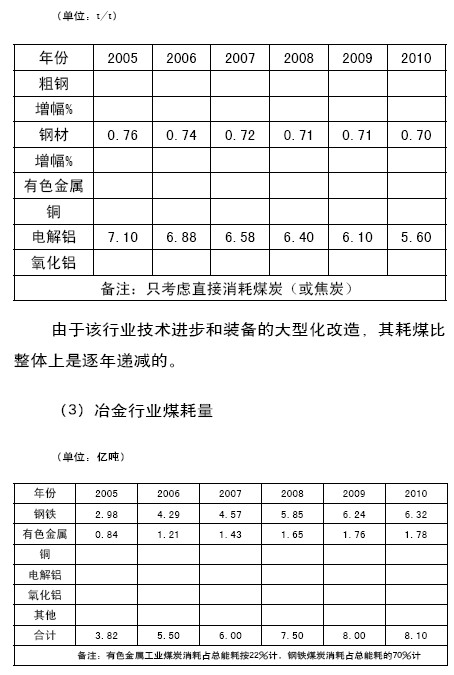

(2)冶金行业煤耗比

总之,“十一五”期间,冶金行业发展是很快的,超乎想象,其煤炭消耗增长也是很大的,令人生畏。

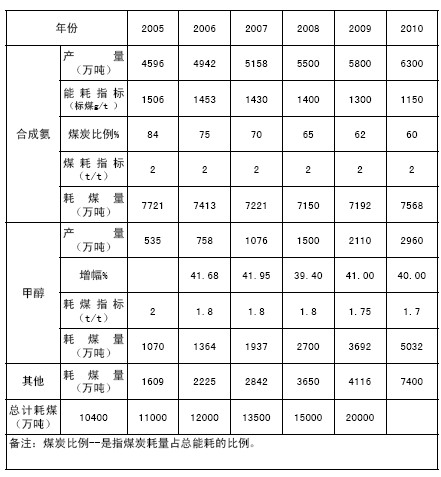

3、化工行业我国化工行业主要为合成氨和煤制甲醇(油)两大部分,前者基本维持在2.2-2.5%的年增长速度,而后者由于受国际石油高价影响,发展会高速增长,而且波动大,煤炭消耗量大。

按耗煤指标、耗煤量逐年统计预测如下表:

从表中可以看出,合成氨的产量每年以近300—500万吨增加,到2010年有望达到6300万吨;而甲醇产量将以40%的速度增长,预计到2010年可达到3000万吨。未来的煤炭消耗将以后者为主要途径。

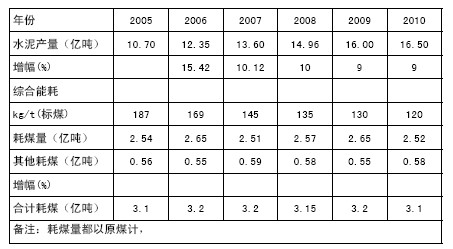

4、建材行业近年来,国家对建材这一高耗能产业进行限制,尽管有房地产持续过热的拉动,能源消耗持续增加,但受产业结构调整、装备水平提高及淘汰落后产能影响,又使能耗下降,二者相抵使该行业煤炭耗量总量变化不大。有关信息显示,“十一五”期间,我国建材行业煤炭消耗维持在3.1—3.2亿吨(原煤)。

根据国家中长期节能规划和建材行业发展进程,综合能耗将有很大的下降,到2010年有望达到120kg/t(标煤)

5、其他

基本维持3亿吨/年的消费量。

综合以上分析,未来中国煤炭消费量仍然集中在电力与冶炼行业,煤化工也发展迅速。

三、全国气煤用量伴随着世界范围内的经济复苏,国内外焦炭市场需求旺盛,价格快速上升,导致炼焦煤供给严重不足,价格也迅速上涨,目前国内焦炭和焦煤分别达到3000—3500元/t和1500~2200元/t。

受需求快速增长、资源相对短缺和运能不足等因素影响,2008年上半年国内市场炼焦煤价格也持续上涨。山西临汾地区主焦煤出厂价约为2200元/t。

焦炭消费的增长动力主要来自于生铁产量的增加,2007年焦炭总产量达46954万t。据有关信息显示,2008年我国生铁产量将达5.35亿t,同时考虑到化工、出口等领域对焦炭的需求,2008年焦炭消费量预计为3.3~3.5亿t,将比2007年增长5%~8%左右。

气煤主要用于炼焦配煤,根据全国主要焦化厂资料统计显示,气精煤的平均炼焦配煤比约18.5%,2008年气精煤炼焦消费量约为0.85—1.0亿吨。

四、全国焦煤储量及产量状况有关资料显示,到2007年底,我国炼焦用煤(气煤、肥煤、焦煤和瘦煤)的保有储量为2340亿吨,占全国煤炭保有储量的25%,不仅比重不大,而且品种也不均衡。其中气煤占炼焦用煤的40%,而肥煤、焦煤和瘦煤三个炼焦基础煤,分别仅占18.0%,23.5%和15.8%。北方早、中侏罗世产有少量气煤,其灰分、硫分均较低,可选性也较好,但因粘结性差,很少能用于炼焦。

山西省炼焦煤资源最多,2007年底的可开采储量达300亿t,占全国炼焦煤储量580亿t的51.7%,其它各省可采储量均不到50亿t。炼焦煤储量占全国第二、三、四、五、六位的分别是安徽省46亿t,贵州省35亿t,山东省20.15亿t,河北省19亿t和黑龙江省18亿t。炼焦煤储量超过15亿t的还有河南省和内蒙古自治区。

有关信息显示,2008年我国炼焦煤产量将达到13.68亿吨,占全国原煤产量的48.00%。在炼焦煤产量中,以低阶气煤和1/3焦煤产量为最多,分别为3.2亿吨和2.19亿吨,并各占全国炼焦煤产量的24%和16%。结焦性最好的焦煤,产量2.7亿吨,占炼焦煤产量的19.73%,主要集中在山西。此外,尚有分不出牌号的炼焦煤也将近1.5亿吨。总之,在我国炼焦煤产量中,肥煤产量不足,瘦煤产量也少,气煤的比例较多,但优质的气煤并不多。

从地区分布看,东北地区、华北气煤产量较少,西北、华东较多。由此可见,兴县气煤在地里位置上处于优势,合理有序开发这一宝贵资源,意义深远。

五、兴县煤所具有的特点及可能用途分析根据媒质资料,可以看出,8#、13#煤具有低硫、洗后低灰、G值高的特点,8#煤灰镕点<1500,比较适合化工用,13#煤灰镕点>1500最适合炼焦用。二者洗后中煤、煤泥是很好的火电燃料。

结论:1、未来我国煤炭消耗增长最快的为冶金工业和电力工业,化工也有可能是未来增长很大的行业。

2、兴县煤主要定位为气煤、气肥煤,市场应为洗精煤主要用于炼焦配煤、化工厂用户,中煤、煤泥用于火电厂。

3、加快开发兴县煤田,对山西乃至我国煤炭工业意义重大。

京公网安备 11010802020613号

京公网安备 11010802020613号