![]() 政策与经济

政策与经济

![]() 政策与经济

政策与经济

当前,十三五能源各专项规划正在加紧制定,总体能源规划也行将出台。但从各方面透露出来的一些规划目标,特别是在一些企业主导的行业规划中,2020年的规划目标明显过高,未能正视中国正在在发生的深刻变化对市场需求产生的影响,仍然秉持一种求规模不求效益的旧发展理念,这与中央提出的新发展理念存在较大的认识差距,应该进行必要的调整,否则将会误导中国的能源企业和金融机构,加剧产能过剩,增加库存,增加杠杆压力,中国企业的能源成本无法下降进一步虚弱国际竞争力,而真正需要补上的短板将无法补上。

中央在十八届五中全会《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》进行了审议,会议上提出:“创新、协调、绿色、开放、共享”五大新发展理念,并认为这是关系我国发展全局的一场深刻变革。强调新发展理念将集中体现“十三五”乃至更长时期我国的发展思路、发展方向、发展着力点,是管全局、管根本、管长远的导向。

习近平同志就《关于制定国民经济和社会发展第十三个五年规划的建议》说明中指出:“能源既要控制总量,也要控制单位国内生产总值能源消耗。实行能源总量和强度双控行动,就是一项硬措施。这就是说,既要控制总量,也要控制单位国内生产总值能源消耗的强度。这项工作做好了,既能节约能源,从源头上减少污染物排放,也能倒逼经济发展方式转变,提高我国经济发展绿色水平。”

2020年50亿吨标煤

2014年国家能源局在制定《能源发展战略行动计划(2014-2020年)》提出:“到2020年,一次能源消费总量控制在48亿吨标准煤左右”的战略目标,最近传出,有压力降这一目标将修改到50亿吨。

2016年3月19日,在北京召开的中国发展高层论坛2016“中国天然气发展战略研究”分论坛上,国务院发展研究中心原副主任,中国发展研究基金会副理事长刘世锦根据国研中心的研究,预测到2030年,人均能源消费将会达到4吨标煤,中国能源消耗总量会达到58亿吨标煤,接近峰值期的最高水平。

2005年中国能源消费总量21.6亿吨标煤,2010年36.1亿吨,能源消费增加了15.5亿吨;2015年43亿吨,增加了6.9亿吨;到2020年的50亿吨,再增加7亿吨;到2030年58亿吨,再增加8亿吨。如果用线性思维,无论从增长规模,还是增长比率比“十一五”看似都不算太高。但是这一判断仍延续了2002年之后竭泽而渔式的十年发展思路所形成的惯性思维,仍秉持“面多了和水,水多了和面”的发展逻辑,忽略了技术进步、人民群众节能环保认识的提升和我国节能政策已经产生的积极效果,忽视了中国经济结构、产业结构和能源结构已经出现的明显转型的趋势,没有理解中央关于能源消费革命,把节能优先贯穿于经济发展的各领域和全过程的要求。

中国能源消费总量与增值幅度(单位万吨标煤)

| 年代 | 1985 | 1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2020 | 2025 | 2030 |

| 消费总量 | 74112 | 95384 | 123471 | 139445 | 225781 | 307987 | 430000 | 500000 | 550000 | 580000 |

| 增长量 | 15525 | 21272 | 28087 | 15974 | 86336 | 82206 | 122013 | 70000 | 50000 | 30000 |

| 增幅 | 26.50% | 28.70% | 29.45% | 12.94% | 61.91% | 36.41% | 39.62% | 16.28% | 10.00% | 5.45% |

习近平在中央财经领导小组第六次会议上就能源消费革命提出:坚决控制能源消费总量,有效落实节能优先方针,把节能贯穿于经济社会发展全过程和各领域,坚定调整产业结构,高度重视城镇化节能,树立勤俭节约的消费观,加快形成能源节约型社会。

2030年能源消费58亿吨标煤,人均4吨。这是基于2016年两会期间,国家卫计委主任李斌的一项关于中国人口的预测。她说:“2015年,全国总人口是13.75亿人,未来峰值人口约为14.5亿人。到2050年,全国总人口预计仍有13.8亿人”。一般估计,14.5亿的峰值将会出现在2030年前后,此后人口将逐渐下降。以14.5亿人口,人均4吨标煤计算,正好是58亿吨标煤。

人均4吨标煤是一个什么概念?折算成国际通用的标准油当量为2.8吨/人。2014年,中国是2.17吨标油/人,英国是2.91吨,丹麦是3.06吨。如果将4吨标煤作为目标,我们在2030年将非常接近英国和丹麦2014年的人均能耗水平。而英国2014年的人均GDP是45604美元/人,丹麦是60638美元/人,中国只有7593美元/人,分别是我国的6倍和8倍。

而从英国能耗最高点的2005年到2014年,能耗总量已经下降17.65%,丹麦2014年比2006年最高点下降了22.18%,且这种下降趋势仍在持续。不仅是这两个国家,整个OECD国家的能耗2014年比2007年下降了4.13%。全世界在此期间能源消耗增加了12%,这些增长中62.2%是中国贡献的。

按人均能耗是无法反应一个国家的现代化进步程度,我们应该更多地对标单位GDP能耗,也就是习近平同志说的“要控制单位国内生产总值能源消耗”。

按单位GDP能耗比较,中国在2014年每创造1万美元需要2.86吨标油,英国需要0.64吨标油,丹麦仅需要0.5吨标油。后发工业化的韩国相当于我们的67.7%,高耗能的美国是我们的46%,同样是制造业国家的日本是35%,德国是28%。由此可见,4吨标煤不应该成为我们在新发展理念下的新目标。如若我们将功夫和资金投入在节能上,就会在总能耗不增加的前提下,国内生产总值增加一倍接近美国,增加2倍接近日本,增加3倍接近英国,增加4倍接近丹麦,而且是这些国国家2014年的水平。

各国人均能耗和单位GDP能耗比较

| 国家 | 单位 | 中国 | 美国 | 欧盟 | 日本 | 英国 | 法国 | 德国 | 俄罗斯 | 印度 | 韩国 | 丹麦 | 全球 |

| 人口 | 亿 | 13.68 | 3.19 | 5.08 | 1.27 | 0.65 | 0.66 | 0.81 | 1.44 | 12.67 | 0.50 | 0.056 | 72.08 |

| 能源消耗 | 亿吨标油 | 29.72 | 22.99 | 16.11 | 4.56 | 1.88 | 2.38 | 3.11 | 6.82 | 6.38 | 2.73 | 0.17 | 129.28 |

| 人均能耗 | 吨标油 | 2.17 | 7.21 | 3.17 | 3.59 | 2.91 | 3.59 | 3.85 | 4.74 | 0.50 | 5.42 | 3.06 | 1.79 |

| 人均能耗差距系数 | 1 | 3.32 | 1.46 | 1.65 | 1.34 | 1.65 | 1.77 | 2.18 | 0.23 | 2.49 | 1.41 | 0.83 | |

| GDP | 万亿美元 | 10.39 | 17.42 | 18.46 | 4.60 | 2.94 | 2.83 | 3.85 | 1.86 | 2.07 | 1.4104 | 0.34 | 77.87 |

| 单位GDP能耗 | 吨标油/万美元 | 2.86 | 1.32 | 0.87 | 0.99 | 0.64 | 0.84 | 0.81 | 3.67 | 3.09 | 1.94 | 0.50 | 1.66 |

| 单位GDP能耗系数 | 1 | 0.46 | 0.31 | 0.35 | 0.22 | 0.29 | 0.28 | 1.28 | 1.08 | 0.677 | 0.18 | 0.58 |

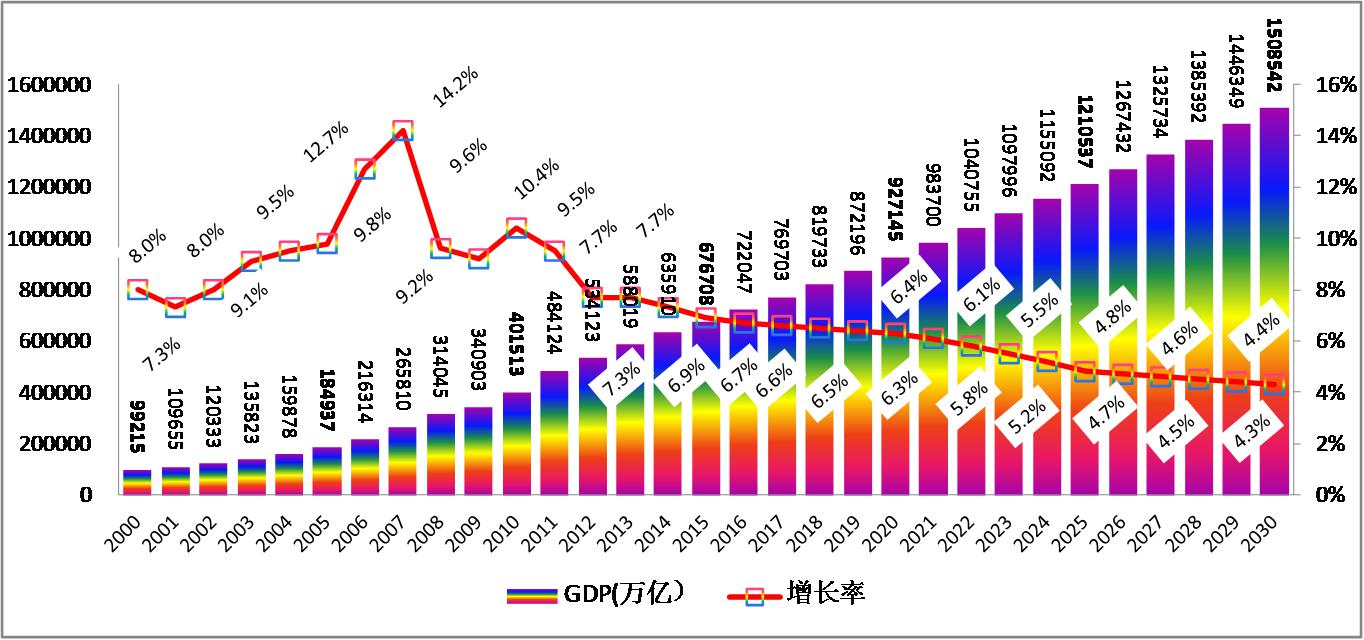

到2030年,中国的人均GDP将是一个什么水平?李克强总理说:“只要保持平均6.5%的增速,将超过90万亿。”包括国务院发展研究中心一些研究人员和各研究机构推算也是如此,到2020年中国的GDP总量超过90万亿人民币,达到人均1万美元的目标;2030年按照今天的币值计算将超过150万亿人民币,人均1.6万美元。

中国GDP增长预期

中国人均GDP(美元)预期

节能模式在中国已是大势所趋

规划存在的惯性思维主要反映在忽视了中国业已形成的节能趋势,也忽视了节能减排已经深入人心。从1999年至今,中国除天然气之外的各主要一次能源消费的增速趋势,都一直在下降,这是由于技术的持续进步和我们节能效率的不断提升所致。

刘世锦主任提出:“煤炭消费必须保持在28亿吨标煤以下”。28亿吨标煤按照目前原煤的平均热值5000大卡计算,中国要保持39.2亿吨原煤的水平。但是,这个目标与中国人民和全世界人民的期望值差距太大了

2016年4月22日“世界地球日”,国务院副总理张高丽作为习近平主席的特使,出席并代表中国政府和中国人民,在纽约联合国总部,与全球174个国家政府代表世界72亿人民共同签署了《气候变化巴黎协定》。目标是将全球平均温度升幅与前工业化时期相比控制在2℃以内,并继续努力、争取把温度升幅限定在1.5℃内,以大幅减少气候变化对人类未来的风险和影响。

为完成这一目标,全球大气中的二氧化碳必须控制在450PPM之内。世界环境基金会进行了计算,全球可以利用的煤炭为8000亿吨,目前已经烧掉了6000亿吨,也就是说全世界所有国家最多还能再燃烧2000亿吨煤。

2016年5月24日,中国煤炭工业协会王显政在“世界煤炭协会技术委员会会议”上介绍称,2015年,世界煤炭产量约80亿吨,我国产量达37.5亿吨,虽然同比减少3.3%,但仍占世界的47%;我国煤炭消费量为39.65亿吨,同比下降3.7%,但仍占世界煤炭消费总量的一半。

如果按照中国目前每年烧39.65亿吨原煤计算,2000亿吨只够中国烧50.44年,但全世界有72亿人,中国只有13.75亿人,占全球人口的19.1%,人类不可能把所有的煤炭都给中国烧。刘世锦主任的目标显然是非常不现实的。

美国共和党总统竞选人特朗普说:气候变化协议就是中国人的一个阴谋,是中国为了阻止美国再工业化革命设下的圈套,因为他不相信中国会遵守这个协定。如果中国真的拿出如此一个“十三五能源规划”,不仅让世界无法信服我们的诚意,恐怕连我们自己也难以相信我们有减排的诚意。这样的规划如何体现中央:积极参与全球经济和环境治理、积极承担国际责任和义务的要求?

而事实上,中国从1999年每创造1万元人民币的GDP产值消耗1093公斤标煤当量的煤炭,到了2015年降至了414公斤,16年间每万元GDP产值平均每年减少42.43公斤标煤当量的煤炭消耗。这个趋势背后是技术进步,能源结构的转型,是终端能源的提高,也是持续推进节能工作产生的效果。中国没有理由去改变这一趋势?

其实,中国的煤炭消费已经越过了天花板,2014年煤炭消费总量下降了2.9%,2015年再下降3.7%,2016年一季度全国煤炭消费9.1亿吨,同比又下降了3.7%。因为煤炭越过的天花板,中国的二氧化碳排放也越过了天花板。

煤炭消费比重实现快速下降,在很多国家的能源与经济结构转型期都曾经出现过。英国1965年煤炭占一次能源比重59.64%,到1974年下降到33.06%,其中1971年一年下跌11.4%,1972年下跌12.4%,1974年下跌12%;制造业大国德国也遭遇过类似冲击,1965年煤炭在德国一次能源消费比重的64.55%,到1978年下降至37.75%,1975年的跌幅也到8.1%,1966年的跌幅是6.6%;法国1965年煤炭在一次能源比重40.56%,1975年降至15.54%,其中1972年降了12.7%,1971年降了10.5%,1966年降了8.2%。

持中国能源需求还会继续增长观点的人,不断强调的一个问题就是中国还没有完成美国和欧洲的人均钢铁、水泥的蓄积量。美国粗钢蓄积总量71亿吨,日本38亿吨,前苏联56亿吨。我们暂且不说中国人需不需要这么钢。

从建国以来,中国已经完成了95.47亿吨钢铁的蓄积总量,虽然人均低于美国,但是总量和单位国土蓄积量都超过了美国。2015年,中国粗钢产量8.04亿吨,同比下降2.3%,近30年来首次出现下降。国内粗钢表观消费7亿吨,同比下降5.4%。按照7亿吨持续蓄积,中国到2050年的钢铁蓄积总量340亿吨,人均24.67吨,超过美国,单位国土钢铁蓄积3535.5吨/平方公里,是美国的4.8倍。美国完成人均钢铁蓄积22.27吨用了一百多年的时间,中国再用三十几年就可以完成。问题是我们将自己的国土上堆满了钢铁干什么用?

各国钢铁蓄积量

| 国家 | 钢铁蓄积量 | 人口 | 人均蓄钢量 | 国土面积 | 国土蓄钢量 |

| 单位 | 亿吨 | 亿人 | 吨钢/人 | 万平方公里 | 吨/平方公里 |

| 中国 | 95.47 | 13.75 | 6.95 | 963 | 991 |

| 美国 | 71 | 3.19 | 22.27 | 963 | 737 |

| 俄罗斯 | 63 | 1.44 | 43.80 | 1710 | 368 |

| 日本 | 38 | 1.27 | 29.89 | 37.80 | 10054 |

2015年中国的规模以上水泥产量23.48亿吨,同比增速下降4.9%,而全球的总产量仅有41亿吨,中国占全球产量的57.3%。美国1901-2000年一百年间消耗45亿吨水泥,中国2011至2015年的五年间消耗114亿吨水泥。水泥产量居其次的印度占全球产量6.59%,只有2.7亿吨产量,第三名的美国占2.03%,只有8340万吨。我们的困惑的是已经如此之巨大的一个生产规模,还有增长需求的空间吗?同样的问题,我们要这么多水泥干什么?将全部国土都铺满水泥?那么我们将来吃什么?

全球水泥产量排名

| 国家 | 产量(万吨) | 占比 | 排名 |

| 全球 | 410000 | ||

| 中国 | 235000 | 57.32% | 1 |

| 印度 | 27000 | 6.59% | 2 |

| 美国 | 8340 | 2.03% | 3 |

| 土耳其 | 7700 | 1.88% | 4 |

| 巴西 | 7200 | 1.76% | 5 |

| 俄罗斯 | 6900 | 1.68% | 6 |

| 印度尼西亚 | 6500 | 1.59% | 7 |

| 伊朗 | 6500 | 1.59% | 8 |

| 朝鲜 | 6300 | 1.54% | 9 |

| 越南 | 6100 | 1.49% | 10 |

| 埃及 | 5500 | 1.34% | 11 |

| 日本 | 5500 | 1.34% | 12 |

| 沙特 | 5500 | 1.34% | 13 |

| 墨西哥 | 3500 | 0.85% | 14 |

| 泰国 | 3500 | 0.85% | 15 |

| 德国 | 3200 | 0.78% | 16 |

| 巴基斯坦 | 3200 | 0.78% | 17 |

| 意大利 | 2300 | 0.56% | 18 |

| 其他 | 60300 | 14.71% | 19 |

中国2015年43亿吨标准煤当量的能源消耗,维持了全球一半以上的钢铁产量,接近60%的水泥产量,而且到今天,不仅仅是产能过剩,产量也严重过剩,企业在地方政府的暗助之下在全世界四处倾销,2015年钢材出口1.12亿吨,连续5年保持两位数增长,使很多国家的钢铁工业陷入困境,造成严重的失业问题,也遭到世界各国的抵制,甚至连累到中国整个出口行业,欧盟议会为此不同意给中国市场经济地位。我们把污染和资源消耗留给了自己,把大大低于市价和成本的高耗能产品无私奉献给了世界,却遭到全世界的一片声讨,这种“走自己的路,让别人无路可走”的发展模式还可能有进一步增长的空间吗?

不仅煤炭的单位GDP产值消费在下降,石油消费也是逐年下降。1999年中国每创造1万元人民币GDP,消耗石油232公斤。到2015年,万元GDP产值的油耗已经降至80公斤,平均每万元GDP产值减少9.49公斤石油消耗。即便以2007年至2015年7年明显放缓的消减量的平均值,平均每年也下降5.64公斤。

在各种能源的单位GDP产值能耗变化指标中,只有天然气是一个短板。1999年每万元人民币GDP产值的天然气消耗是25立方米,尽管由于油气企业杀鸡取卵,将天然气价格大幅度推升导致市场需求的严重萎缩,2015年中国万元人民币GDP产值气耗降至19立方米的多年最低点,其他年份但大致都在21~29立方米之间波动。16年来的平均每万元GDP产值天然气的增减量为0立方米气耗量,也就是平均值没有变化。随着能源结构的转型,可再生能源的比重增加,第三产业和居民用能比重的升上,第二产业,特别是重工业比重的的下降,对于天然气的需求将会继续呈现上涨趋势。

中国的万元人民币GDP产值的综合能源消耗,从1999年的1484公斤标煤/万元GDP下降到2015年的635公斤,16年间中国平均每年的万元GDP产值减少53公斤标煤当量的各种能源。中国的能源消费总量将会像煤炭一样,很快就会达到天花板。

我们即便按照新常态状况下的2015年的万元人民币GDP产值减少34.48公斤标煤核算,考虑到越接近边际节能潜力越小的边际效应特点,在2020年之后在34.48公斤标煤/万元GDP的基础上降速减缓3/4到25.86公斤标煤/万元GDP,2025年再减缓3/4至19.39公斤标煤/万元GDP。中国的总能源消耗将在2018年达到天花板,最高达到43.6亿吨标煤,误差时间在两年之内,误差率在2亿吨标煤(误差主要来自过去统计数据层面的问题)。也就是说,中国的总能耗的天花板将不会超过46亿吨。

中国平均每年单位GDP能耗的不断下降,已经形成一种规律性的趋势,这背后反映了技术进步、产业升级和民众环保节能意愿的提升。如果不相信这一结论,那就要回答:谁能够改变这种趋势?为什么要改变这种趋势?如果趋势不变,按照线性增长趋势确定的十三五的能耗目标就将是纸上谈兵,并会严重误导能源企业和金融机构。

未来中国的能源潜力不在于新增的需求,由于我们竭泽而渔的十年不惜资源环境代价,使我国已经登上了一个能耗和排放的制高点上,因为能源效率太低使我们提前达到了能耗峰值。接下来,我们可以在几乎不增加新的能源供给总量的前提下,通过靠提高能效就可以实现经济的持续增长。我们与所有发达经济体比较都存在巨大的能效差距,从能效上持续追赶,坚持节能优先逐渐缩小彼此差距。

2014年,美国的单位GDP能耗是中国的45%,日本是中国的34%,德国是中国的28%,英国是中国的22%。也就是说中国能源消费不增加,GDP增加1 倍接近美国2014年水平,GDP增加2倍接近德法,GDP增加3倍接近英国,GDP增加4倍接近丹麦。

2014年各国GDP能耗比较

| 国家 | 单位 | 中国 | 韩国 | 日本 | 美国 | 英国 | 德国 | 法国 |

| 人口 | 亿人 | 13.678 | 0.504 | 1.271 | 3.189 | 0.645 | 0.809 | 0.662 |

| GDP | 万亿元 | 63.59 | 8.63 | 28.16 | 106.59 | 18.00 | 23.57 | 17.31 |

| 人均GDP | 万元/人.年 | 4.65 | 17.12 | 22.15 | 33.43 | 27.90 | 29.14 | 26.15 |

| 一次能源消耗量 | 亿吨标煤 | 43.43 | 3.90 | 6.52 | 32.84 | 2.68 | 4.44 | 3.39 |

| 人均能源消耗 | 吨标煤/人.年 | 3.17 | 7.74 | 5.12 | 10.30 | 4.16 | 5.49 | 5.13 |

| 万元GDP能耗 | 吨标煤/万元 | 0.683 | 0.452 | 0.231 | 0.308 | 0.149 | 0.188 | 0.196 |

| 比较系数 | 100% | 66% | 34% | 45% | 22% | 28% | 29% |

电力需求也将触顶天花板

2012年时任国家电网董事长刘振亚提出2020年中国的发电量将抵达8.68万亿kWh的目标,华北电力大学2015年提出的目标是7.32万亿kWh。

电力规划目标

| 年代 | 2015 | 2020 | 2025 | 2030 | 2050 |

| 国网2012规划 | 61500 | 86801 | 94551 | 102300 | 139450 |

| 华北电大 | 57348 | 73176 | 84256 | 94505 |

我们看到的各种涉及电力规划的报告都认为,中国的能耗可能下降,而电力需求还将大幅度继续增长。理由是到2015年美国人均用电量12904kWh,加拿大17317 kWh,中国只有4077 kWh,不到美国的1/3,不到加拿大的1/4。确忽略了一个很直接的问题,就是几乎所有的经济发达国家的人均电力需求从2007年全球经济危机之前的高位,都开始大幅度下滑。美国7年降低了6.99%,平均每年降低1%,如果按照这一发展趋势,到2050年将可能下降35%,人均用电将降至8388 kWh。实际上,2015年美国就比2014年的人均用电下降了573kWh,下降了4.25%。

2014年人均用电量(中国数据为2015年)

| 年 | 2014 | 2007 | 变化率 | ||||

| 指标 | 人口 | 用电量 | 人均用电 | 人口 | 用电量 | 人均用电 | |

| 单位 | 万人 | 亿kWh | kWh/人 | 万人 | 亿kWh | kWh/人 | |

| 中国 | 137462 | 56496 | 4110 | 132129 | 32816 | 2484 | 65.48% |

| 美国 | 31886 | 42973 | 13477 | 30123 | 43650 | 14491 | -6.99% |

| 加拿大 | 3554 | 6154 | 17317 | 3289 | 6198 | 18844 | -8.11% |

| 俄罗斯 | 14382 | 10641 | 7399 | 14281 | 10187 | 7133 | 3.72% |

| 日本 | 12713 | 10612 | 8347 | 12800 | 11801 | 9220 | -9.46% |

| 英国 | 6451 | 3350 | 5193 | 6132 | 3968 | 6471 | -19.75% |

| 德国 | 8089 | 6140 | 7591 | 8277 | 6372 | 7698 | -1.40% |

| 法国 | 6620 | 5557 | 8394 | 6401 | 5700 | 8905 | -5.74% |

| 丹麦 | 546 | 319 | 5843 | 564 | 392.27 | 6955 | -15.98% |

在中国的电力系统中,无论是电网,还是发电企业,对于已经发生的变化似乎视而不见,对于产能过剩造成的国家资产严重闲置仍不以为然,在十三五电力规划中继续要“做大做强”,把目标放量很高,却不能正视现实。或许是因为这些企业都是国有企业?如果是自己的钱,请问谁会这样做?

国网的规划预期

| 指标 | 单位 | 2010 | 2015 | 2020 | 2030 | 2050 |

| 装机总量 | 万kW | 9.66 | 15.07 | 19.34 | 23.8 | 36.3 |

| 人口 | 亿人 | 13.4 | 13.7 | 14.0 | 14.5 | 13.6 |

| 人均装机 | kW | 0.72 | 1.10 | 1.38 | 1.64 | 2.67 |

| 发电量 | 亿kWh | 42278 | 56045 | 86801 | 102300 | 139450 |

| 人均电量 | kWh | 3153 | 4077 | 6198 | 7057 | 10254 |

国网公司在2012年制定的那个非常宏伟的规划,到2020年装机19.34亿kW,人均装机1.38kW,发电量8.68亿kWh,人均电量6198kWh。2015年12月18日,国家电网发布 “十三五”电网发展规划研究成果,提出了2020年全国电源装机总量进一步提升到20.7亿千瓦的目标。令人震惊的是这一目标得到与会的五大发电公司专家们的首肯。认为:国网规划体现了国家能源变革与能源转型思路,符合未来能源电力发展需求。

而实际情况是,从1999年中国每创造每万元人民币GDP产值需要1367kWh,到2015年降低至823kWh ,中国平均每万元GDP产值减少34kWh电耗,而这种趋势仍在延续。

形成这一趋势的原因是中国产业结构的转型和节能减排效益的彰显。2015年中国第三产业创造了34.2万亿的GDP,占GDP增长率的50.47%,消耗电力7158亿kWh,仅占用电总量的12.9%。第三产业每创造1万元GDP产值只要210kWh的电量,而第二产业却需要消耗1460kWh,几乎是第三产业的7倍。而第二产业的增速明显低于第三产业,这种结构性转型对于未来中国电力需要的趋势将产生巨大的影响,而电力需求也不可能维持此前的增长模式。

2015年中国GDP分类数据和电力需求

| 指标 | 增加值 | 占比 | 增长率 | 用电量 | 占比 | 万亿GDP电耗 |

| 单位 | 亿元 | 亿kWh | kWh/万元 | |||

| 国内生产总值 | 676708 | 6.90% | 55500 | 820 | ||

| 第一产业 | 60863 | 8.99% | 3.90% | 1020 | 1.84% | 168 |

| 第二产业 | 274278 | 40.53% | 6.00% | 40046 | 72.15% | 1460 |

| 第三产业 | 341567 | 50.47% | 8.30% | 7158 | 12.90% | 210 |

第二产业的增速也在下降,而这一趋势不是从“新常态”后才开始的,下图可以显而易见,2010年第二产业增速达到最高点之后,就开始一路下滑,直到2015年出现了负增长。第二产业增速的下降是因为四万亿之后增速太快导致的,因为没有市场需求,曾都下降也是自然而然的事情。尽管第三产业和居民用电保持着合理的增速,但是完全不能弥补第二产业减速带来的市场空缺,全社会用电量的下降也是必然的趋势。

中国经济的增长越来越依赖第三产业的拉动,但第三产业的节电效率却更高,平均每年电能利用效率提升4%左右,而第二产业的能效提升只有2.69%,这显然是一种趋势性规律。

各产业用电效率提升

| 年 | 2010 | 2015 | 效率变化率 |

| kWh/万元 | kWh/万元 | ||

| GDP | 927 | 820 | -11.56% |

| 第一产业 | 241 | 168 | -30.49% |

| 第二产业 | 1686 | 1460 | -13.43% |

| 第三产业 | 262 | 210 | -19.98% |

延续这种趋势带来的结果就是中国全社会用电量增速的下降,尽管2008年经济危机和此后的四万亿投资拉动形成过一次剧烈波动,但是用电增速减缓的趋势没有改变。

中国用电增速的减缓实际上早在2007年前后就已经形成,由于没有对这种规律没有充分的认识,或国有企业不从市场出发盲目追求“做大做强”,对于这一趋势视而不见,持续不断地增加投资。电网和电源的投资从2008年至2015年累计超过6万亿。

中国电力系统投资

| 年份 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 累计投资 |

| 电网投资 | 2895 | 3898 | 3448 | 3687 | 3661 | 3856 | 4119 | 4603 | 30168 |

| 电源投资 | 3407 | 3803 | 3969 | 3927 | 3732 | 3872 | 3646 | 4091 | 30448 |

| 合计 | 6302 | 7702 | 7417 | 7614 | 7393 | 7728 | 7765 | 8694 | 60616 |

五大发电公司装机增长(单位:万kW)

| 项目 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 年均增长 |

| 全国装机 | 79253 | 87409 | 96219 | 105576 | 114491 | 124738 | 136019 | 150673 | 9.78% |

| 五大装机 | 35331 | 42237 | 47346 | 51406 | 55082 | 58384 | 61638 | 66496 | 10.12% |

| 五大占比 | 44.58% | 48.32% | 49.21% | 48.69% | 48.11% | 46.81% | 45.32% | 44.13% | --- |

| 华能 | 8586 | 10438 | 11343 | 12538 | 13508 | 14329 | 15149 | 16062 | 10.38% |

| 大唐 | 8242 | 10017 | 10582 | 11106 | 11380 | 11539 | 12048 | 12717 | 8.68% |

| 华电 | 6908 | 7696 | 8817 | 9410 | 10179 | 11269 | 12254 | 13476 | 9.98% |

| 国电 | 7024 | 8203 | 9531 | 10672 | 12008 | 12279 | 12520 | 13500 | 10.23% |

| 国电投 | 4571 | 5883 | 7073 | 7680 | 8007 | 8968 | 9667 | 10740 | 12.09% |

电量需求增速的下降,却伴随着源源不断新的资金的大量涌入,因为大家使用的是国家和银行的资金,对于这些资金的投资效率没有人关心。明明电力设备的利用小时不断下降,投资却在加速。

2011年设备利用小时触顶之后就一路下行,电网和电源建设都应该注意到这一变化,如果是一些市场化的企业一定会迅速减少投资,但是,由于中国的国有企业的资产与经营者没有关系,大家只关系规模却不关心效益。在经济高速成长,需求非常旺盛的阶段或许不是问题,但是一旦经济出现转型,问题就会集中爆发。

本来电力需求以及再下降,煤电应该沿着2008-2012年期间的下降趋势延续,但是到2013年煤炭产业出现产能过剩和国际油价下降不断压低了国际煤价。煤价的下降刺激了这些煤电企业的投资激情,大量资金投入燃煤火电导致火电行业严重的产能过剩。

发电设备利用小时

| 年份 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| 设备利用小时 | 4648 | 4527 | 4660 | 4731 | 4572 | 4511 | 4318 | 3969 |

| 变化量 | -121 | 133 | 71 | -159 | -61 | -193 | -349 | |

| 火电利用小时 | 4885 | 4839 | 5031 | 5294 | 4965 | 5012 | 4739 | 4329 |

| 变化量 | -46 | 192 | 263 | -329 | 47 | -273 | -410 | |

| 火电装机容量 | 60286 | 65205 | 70663 | 76000 | 81900 | 86238 | 91819 | 99021 |

| 按5500小时折算富余容量 | 6741 | 7836 | 6026 | 2847 | 7967 | 7652 | 12704 | 21080 |

2011年11月最后一次煤电联动秦皇岛下海的5500大卡电煤价格达到860元/吨,到2016煤价已经跌至360元,考虑到2011年全国平均供电煤耗330克/kWh,目前已经下降到304克。折算下来,每度电的燃料成本已经下降了0.2219元/ kWh,如果到东南沿海燃料成本下降的空间更大。

供电煤耗和成本关系

| 指标 | 单位 | 2016 | 2011 | 差距 | 变化率 |

| 5500大卡电煤价格 | 元/吨 | 360 | 860 | 500 | 58.1% |

| 折7000大卡标煤价格 | 元/吨 | 458 | 1095 | 636 | 58.1% |

| 发电煤耗 | 克/kWh | 304 | 330 | 26 | 7.9% |

| 度电发电燃煤成本 | 元/kWh | 0.1393 | 0.3612 | 0.2219 | 61.4% |

| 设备利用小时 | 小时/年 | 4329 | 5294 | 965 | 18.2% |

2015年4月国家发改委价格司下调工商销售电价2分钱和1.8分钱,2016年1月发改委将一般工商业用电价再降低3分钱,合计下降不到5分钱。但发电企业表示再降价将会持续“系统性金融违约风险”,理由是发电设备利用小时太少,将自己的决策失误转嫁给消费者。

根据美国能源信息署数据,美国3月的工业用电平均价格为6.47美分/kWh,折合人民币0.423元/kWh。中国东南沿海企业的各种电费(基本电费、峰谷差电费等)多半超过1元。目前,不少企业从中国沿海地区搬回美国,在美国生产的产品因为电价、油价、气价和交通费用低,足以对冲中国人力成本较低的优势,现在在美国生产的产品运回中国竟然比中国制造的相同产品价格更低,利润空间更到。这种局面如果在不改变,就会彻底拖垮中国的制造业。而“十三五能源规划”如果任由一些追对自己做大做强兴趣索然,而对国家和人民的负责任不以为然的企业继续主导,非但不能解决好这些问题,还要加剧这些矛盾,将会使中国经济陷入1929年式的“大萧条”。

若能够维持从1999年以来的每万元人民币GDP产值年均电耗下降34kWh的节电增长模式,中国将在2021年达到用电量的天花板6.1万亿kWh,幅度变化率在5%~10%之间,时间正负不超过2年。届时,万元人民币GDP电耗将可接近韩国2014年水平,2027年接近美国2014年水平,2018年接近日本2014年水平,2030年接近法国2014年水平。

中央要求“对不适应、不适合甚至违背新发展理念的认识要立即调整,对不适应、不适合甚至违背新发展理念的行为要坚决纠正,对不适应、不适合甚至违背新发展理念的做法要彻底摒弃。”

京公网安备 11010802020613号

京公网安备 11010802020613号