![]() 政策与经济

政策与经济

![]() 政策与经济

政策与经济

在2008年金融危机后,随着各国经济刺激政策的相继出台,全球大宗商品市场迎来一波长达数年的涨势。

今年,受新冠疫情冲击,各国为提振经济再度采取类似举措。在全球再度放水的背景下,大宗商品价格也再度水涨船高,近日多个品种接连刷新历史新高。

以铁矿石为例,外盘的新加坡交易所铁矿石指数期货01合约以及内盘的铁矿石期货主力合约近日都接连刷新历史新高。尽管最近两日出现大幅回调,内盘铁矿石价格仍在1000元/吨上方,较年初的650元/吨涨逾50%。

由于都是出现在全球经济刺激的背景下,这一波商品价格的大涨也被很多人视为十年前的一幕开始上演。比如,招商证券近期提到,从2020年开始,我们将迎来一个9年的商品牛市。

那么,新一轮大宗商品“超级周期”真的来了么?汇丰在一片看涨声中发出了较为罕见的谨慎看法。

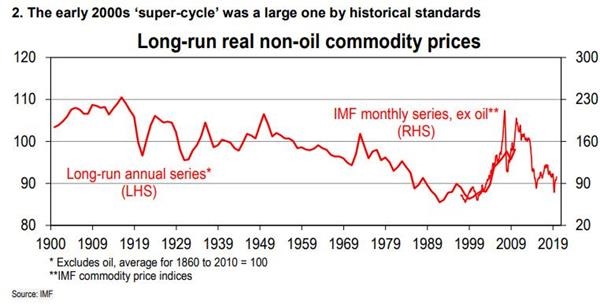

上一轮“超级周期”长什么样?

既然要类比上一轮商品“超级周期”,那么也就需要知道当时的情况是怎样的。

汇丰在近日研报中总结称,上一轮“超级周期”实际上开始于金融危机发生之前,从2002年到2008年中,全球大宗商品价格在持续上涨。截至2008年6月,以实际价格看,IMF全球大宗商品价格指数较1990年代的均值高出168%;而如果以名义价格看,这个涨幅则高达300%。

随后2008-2009年金融危机打断了这一过程,导致大宗商品价格大幅下挫,但是这种调整并未长时间延续,随着全球经济刺激措施的推出,原材料的需求显著增长,又重新推动商品价格上行。

到了2011年中,以实际价格看,大宗商品价格指数较1990年代的平均水平高155%。

汇丰称,在这个过程中,供需结构问题是主导因素,同时全球降息以及量化宽松等刺激措施带来的宽松金融环境,也起着很大作用。

不过到了2012年,随着中国刺激政策的退出,以及在资源领域的投资转化为供给,全球金属价格开始走低。

但这距离当时的商品“超级周期”结束仍有数年时间。2014年底开始,OPEC开始增产,希望将美国页岩油挤出市场,这标志着商品“超级周期”尾声的开始。

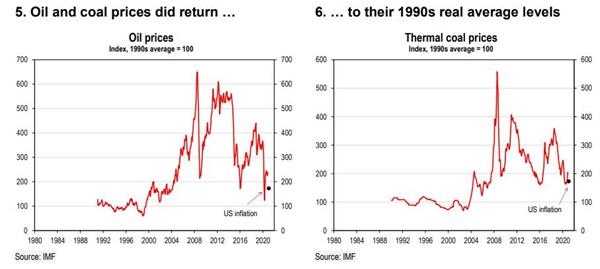

到了2016年初,从实际价格来看,商品价格指数已经跌回1990年代的均值,全球大宗商品“超级周期”正式宣告结束。

汇丰认为,自2016年来,全球大宗商品价格出现了一个较小的周期,与1990年代均值相比最大的涨幅出现在2018年底,为55%。

汇丰称,这可以算作一个“周期”,但称不上“超级”。

随后全球疫情出现,叠加OPEC在2020年3月的增产,导致全球大宗商品价格重新回到1990年代均值水平。

在汇丰看来,的确有一些因素在驱动商品价格的持续走高,比如中国经济在全球率先复苏,西方国家也在支持基建,尤其是电动汽车网络的建设,以及全球低利率水平。

但这一次与2008-2009年金融危机很不相同。

需求的边际增长减弱

汇丰认为,首先从中国来看,2008年初中国债务水平仍然很低,拥有大量举债空间用于基建以及房地产市场,这也是当时急需的政策举措。

但从目前来看,中国债务水平已经来到较高的位置,在继续举债上也更加谨慎。

此外,汇丰认为,在上一轮商品“超级周期”出现时,恰逢中国经济增长对金属需求大幅增长的阶段,而现在随着中国经济向服务业转型,增长对金属需求的驱动也在降低。

因此,汇丰认为,尽管中国经济增长仍在驱动全球金属需求的增量,但是与2000年代初期相比,这种增量在幅度上已经明显弱化。

除了中国之外,其他国家队商品的需求情况如何呢?

汇丰提到,尽管美国与欧洲的经济刺激措施中都包含扩大基建,尤其是在新能源领域的投资。但是从他们对金属的需求来看,很大一部分能够被回收的材料所满足。报告写道:

随着旧设施、建筑以及机动车报废,其中的材料会在新的项目上再利用。

通常只有完全新建的项目,类似新兴经济体的那些,才是原料商品消耗的主力。

汇丰提到,在欧美,基建上需要进行的工作很大一部分都是维修,比如维修桥梁和道路,而非进行全新的开发。其中一个例外就是在向电动汽车转型的过程中,相关基础设施需要新建。

低利率也无法驱动商品价格上行

汇丰认为,低利率有助于促进各国政府在基建上的支出,不过对于商品价格来说,关键问题在于金融市场的资金流入商品能否驱动“超级周期”,而汇丰的答案是否定的。

尽管有一些证据表明ETF在2000年代初期的“超级周期”中起到了一定的作用,但这些作用非常微小。

与很多其他金融现象一样,趋势是由基本面驱动,金融市场的资金流入只起到放大作用。

对于2000年代初期的“超级周期”来说,它的结束并不是由加息导致的,而是由基本面的商品供需因素导致。

供给上的问题能否引发“超级周期”?

在2000年代初期的“超级周期”中,资源品产能投资上的不足所导致的供给紧缺,是其中的关键因素。那么这一次呢?

汇丰提到,上一轮资源品投资热潮于2012年结束,在金属产能上较低的投资有可能对价格构成一定的支撑。但是对于能源商品来说,很难说存在产能投资不足的问题,尤其是在新的炼化以及LNG产能上。

“对于原油来说,支撑价格的关键因素是OPEC+对产量的自愿性限制,”该报告称。

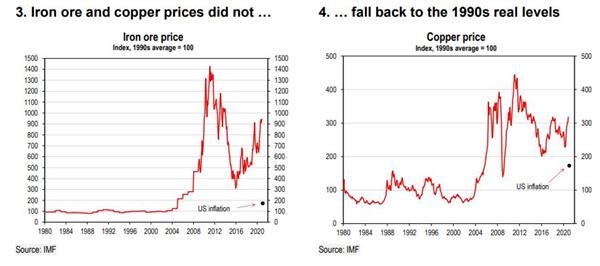

总体来看,汇丰认为,“超级周期”并不是所有商品都会出现,比如在2000年代初期那一拨,铝、羊肉、猪肉、海鲜、茶叶、棉花、木材都没有出现“超级周期”。而对于铁矿石、铜、锌、铅等商品来说,它们的“超级周期”也从未真正结束。

从当前来看,汇丰认为疫情后的状况有利于商品价格上行,但是至于这种驱动力量能否比得上2000年代初期,“我们是怀疑的。”

京公网安备 11010802020613号

京公网安备 11010802020613号