![]() 煤炭

煤炭

![]() 煤炭

煤炭

产地方面,陕蒙地区近期因河北疫情影响,矿区拉运车主身体情况需严格防范检查。矿上产量依旧受限,少部分价格涨幅过高矿区调运积极性有所减缓,加之年底安全环保检查严格及下游需求持好和冬季低温天气影响下,矿区库存持续偏紧,煤价延续高位再涨10-20元/吨;晋北地区煤市偏上行,各长协发运以保电厂供应为主,煤价持续偏强。

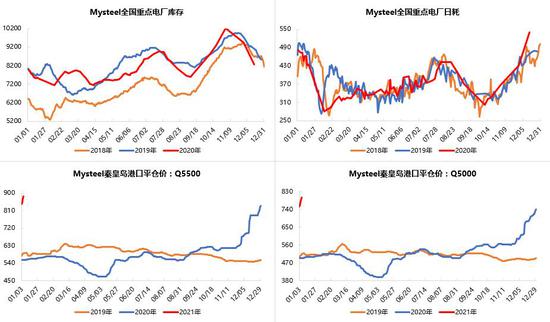

港口方面,北港库存低位徘徊,主要船期较近优质中高卡货源报价普遍偏高,终端高价接货度尚可,另外低温天气影响带动下游需求持续向好,当前进口煤政策虽有较大程度放开,但缓解国内煤市供应紧张格局亦有难度,现港口主流报价高位区间上涨为主,偏长协和固定调度居多,实际高价成交不多,还需关注政策端异动与实际供需矛盾演变。现5500大卡动力煤(711,15.40, 2.22%)平仓价860-890元/吨,5000大卡平仓价770-810元/吨。截止6日环渤海三港区1520.8(-2.6)万吨,其中秦皇岛库存492万吨,锚地71船,预到38船;曹妃甸港区库存650.1万吨,锚地37船,预到18船;京唐港区库存378.7万吨,锚地25船,预到9船。

进口煤方面,鉴于国内外市场需求复苏向好,进口煤政策已有较大程度放开,但少数进口煤严控现象尤存,外矿报价小幅上行,现1月船期印尼煤Q3800FOB价报45.5美元/吨,1月船期澳煤Q5500FOB价最高涨至53美元/吨。而华南地区煤市相对平稳,偏电厂和水泥厂终端货源居多,价格延续上涨趋势,市场成交较为稳定。

京公网安备 11010802020613号

京公网安备 11010802020613号