![]() 新能源

新能源

![]() 新能源

新能源

大家好,时光飞逝年关将至,年复一年周而复始,先祝大家新年快乐。之前,我们对造车新势力进行过详细的车型及财务情况分析,同时也对整个产业链进行过详细分析。今天我们就来带大家回顾一下2020年的新能源汽车及相关产业的整体情况,对未来再进行一个简短的预测。

一、先直接说结论

2020年无疑是汽车产业电气化突破到临界点的一年,所谓的风口确实来了,也是疯狂的一年。虽然新冠疫情对上半年确实产生了一些影响,但是由于我国市场经济强大的韧性,2020年新能源车的销量有望达到120万辆,好于预期。大量新车上市,带动我国新能源车市场越发成熟,消费升级的情况越发明显,销量越来越向“头部”企业集中。其中五菱宏光MiniEV使电动车的使用成本低于燃油车(虽然有人说五菱这么做是为了双积分政策,但不可否认五菱得到了市场的认可,大大拉低了人们的购买成本),比亚迪汉搭载刀片电池同样是国货之光。2020年底,充电桩与车的比可以达到1:3,用车将会越来越方便。

2021年可能是整个产业真正爆发的一年,传统厂商开始发力,不少纯电动平台车型上线,从外观、性能、成本方面可能会更具优势,使得竞争将更加激烈。在补贴的鼓励及双积分政策的约束之下,我国新能源车销量有望达到180万辆,2025年销量有望达到500万辆。同时软件及相关智能驾驶相关设备的运用,将会显著提升汽车的附加价值,车辆的智能化在未来将会反向促进新能源车需求的提升。

但并不是说有了所谓的智能技术,车辆的基本性能就可以偷工减料,以及不掌握电池等相关核心技术。因为车毕竟是车,把乘客舒适安全的不出意外的带出带回才是最重要的。

二、2020年新能源车产业回顾

1、汽车行业百年变局,电动化智能化趋势由中美引领全球!

目前,汽车行业正在迎来百年变局,电动智能化趋势正在席卷全球,而中美正是本次浪潮中的领导者。回顾全球汽车产业百年发展史,行业新领导者的崛起,往往伴随生产力或生产方式的巨大变革,同时由于汽车工业产业链长,占GDP比重较大(我国仅为1.9%),对消费情况影响较大。所以,汽车工业的崛起往往伴随综合国力的腾飞。从19世纪7-80年代奥托内燃机及汽车的发明,到20世纪初的美国福特汽车引入流水线生产模式,再到70年代日本丰田汽车的TPS精细化生产管理模式,以及前些年大众集团为大家带来的创新的模块化平台,均为世界汽车产业带来巨大变革,在带动汽车产业链变革的同时也提高了品牌影响力甚至是国力。近年来,随着电池技术,5G等与汽车相结合,电动化浪潮随之兴起。而中国则有望在本次浪潮中实现超越,引领未来汽车朝着电动化,智能化发展。

2、我国相关政策

(1)2030碳达峰,2060碳中和

近期我国在联合国大会上承诺,我国在2030年碳达峰,2060碳中和。同期,日本,韩国等国也相继提出更为激进的目标,要在2050年之前实现碳中和。2020年9月欧委会的《2030年气候目标计划》,正式提出2050年实现碳中和,以及2030年减排55%的目标及其具体实现路径。10月,欧盟议会通过了环境部提出的2030年减排60%的目标。拜登在精选中也提到确保美国要在2050年前实现净零碳排放和100%清洁能源。这些政策对电动车无疑是巨大的利好。

(2)延长新能源补贴,明确补贴车电分离

再看看我国2020年具体的政策。往年,我国汽车消费占国内社会消费品零售总额的10%左右,但2020年上半年由于疫情影响,这一比例有所下降。所以,为了稳定汽车这一大件消费品市场,从中央到地方,政策均有所调整。总的来讲就是鼓励汽车消费,延长新能源车补贴,免征购置税等。同时各地也结合自身情况出台补贴,贷款优惠,降价,增加发放车牌等法规及条款以进一步增加销量。

经过调整后的新能源补贴与免征购置税将延长至2022年底。2020-2022年补贴标准分别在前一年基础上退坡10%、20%、30%,而公共交通等领域的新能源汽车则在2020年不退坡,2021年、2022年分别较上年补贴退坡10%、20%。过渡期为3个月,过渡期不退破,但仍以30万元为门槛。

整体退坡的同时,续航补贴最低标准上升到300公里,并且取消了300公里以下续航电动车的补贴。纯电动车补贴整体下降为10%,插混下降15%。下降后,300-400公里续航的纯电动车,每台补贴为1.62万,400公里以上续航的电动车,每台补贴2.25万元。插混车型补贴为0.425-0.85万元/台。这次,对企业来讲并不大,因为成本在不断降低,车企通过降价也能吸引更多顾客。对于能量密度的要求变化不大,从120-140Wh/kg提高到125-140Wh/kg。

而30万元这个门槛,明显是针对特斯拉等进口车型而设,国产电动车基本在30万元以下区间,因此不会受到太多影响。而Model3的做法就是,降价!降价!再降价!对于蔚来汽车的相关车型,由于是采用政策鼓励的换电技术,所以仍可享受补贴政策。

同时,补贴政策还规定,以上新能源乘用车补贴,每10000辆申报一次。这意味着一些造车新势力压力较大,如拜腾,天际等。也是表明,政策偏向于头部企业。另外,非私人用户将不能享受足额补贴。非私人购买用于运营的乘用车,将按照补贴金额的0.7倍进行补贴,这会影响部分面向B端市场的企业。

(3)《新能源汽车产业发展规划(2021-2035年)》

11月国务院办公厅正式印发《新能源汽车产业发展规划(2021-2035年)》,将2025年新能源汽车渗透目标定位20%,当前新能源车销量占比约为5%,按照这个比例来看,2025年汽车整体销量有望达到3000万辆,对应新能源汽车达到600万辆以上,以2020年120万预估销量计算,未来五年复合增速39%。从以上整体看,新能源车无疑有着极大的增长空间,这不但需要未来政策的继续支持,同时也需要主机厂不断提高新能源车的竞争力。

同时也提到支持动力电池梯次产品在储能、备能、充换电等领域创新应用,有利于相关产业绿色可持续发展。未来电池回收企业将随着电动车报废量的逐渐增加迎来快速增长期。规划中还提到完善自动驾驶、充换电技术。这也是明确了新能源车下一阶段的重点任务,可见,未来自动驾驶,软件等的作用会慢慢上升。

(4)备受瞩目的双积分政策

双积分政策的本意是在大力鼓励车企发展新能源汽车的同时,也促进了对传统燃油车高排放、高污染问题的技术创新。拆开来看,意思就是“平均燃油消耗量积分+新能源车积分”。以前,主机厂的平均燃油消耗量大表,旗下车型就能顺利生产。没达标,就会有处罚,比如暂停部分高油耗车型的生产。以这个为基础,加上了新能源车积分。理论上每个厂商都要生产新能源车,没有生产的或产量不够,也会停产高油耗汽车作为处罚。同时,如果停产,可以花钱去向其他厂商购买新能源积分。或者,头一年生产的新能源车数量超过标准,超出的分数,也可以用来弥补第二年不足的分数。另外“双积分”目前针对产量或进口量超过3万辆的车企。像一些著名车型,劳斯莱斯,宾利,法拉利,兰博基尼等销量较少的,不列入“双积分”考核范围。

另外值得关注的是CAFE燃油正分无法抵补NEV电动负分,但NEV电动正分可以抵补CAFE燃油负分。从21年开始,上年结转的NEV电动正分需要打50%折扣。由于20年积分结转的情况到21年一季度才公布,如果先不考虑结转问题,那么21-23年双积分约束下的电动车销量分别为210万、274万、335万,如考虑结转,实际约束的销量将会略低。有机构预计,21年新能源汽车积分供求将逆转,预计价格将上涨至2000-4000元。

在“双积分”政策导向下的电动化及相关技术将会更快发展,使里程焦虑等问题将会尽早解决,并将共同助推新能源汽车在补贴后时代进入5%-20%快速渗透阶段。有望使新能源车在2025年达到500万辆以上的产量。

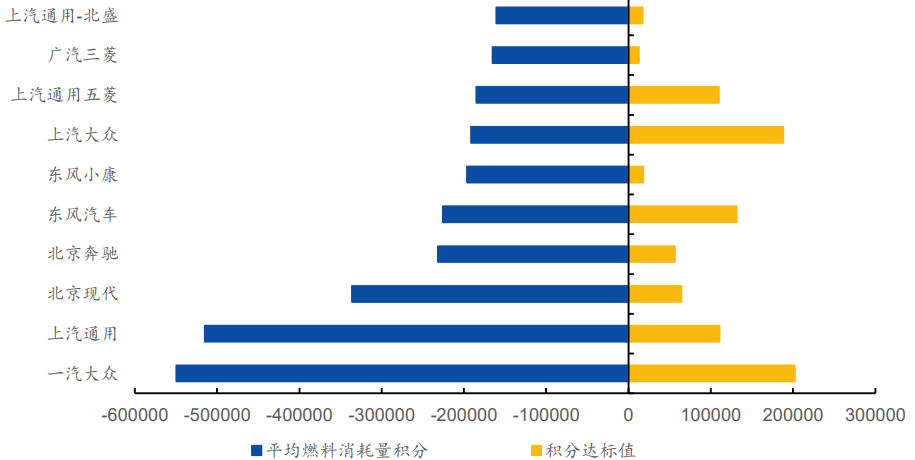

就目前来看,部分车企积分缺口较大。

经过计算,部分合资企业的积分缺口较大(分)资料来源:工信部

3、2020年汽车、新能源车销量简要回顾及分析

受疫情影响,2020年我国汽车行业及新能源汽车产销量呈现明显的前低后高,并加速回升的趋势。好于预期。

(1)受疫情影响,汽车行业全年销量整体下降1.8%

2020年一季度受新冠疫情影响加之是传统淡季,销量大幅下滑,二季度以来经济复苏,中央及各地纷纷出台经济刺激政策,国内汽车销量快速回暖。这也展现出了社会主义市场经济强大的韧性。2020年11月全国产销量分别完成284.7万辆和277.0万辆,环比分别增长11.5%和7.6%,同比分别增长9.6%和12.6%,产销量已连续数月呈现正增长,其中销量已连续七个月增速保持在10%以上。2020年1-11月,汽车产销分别完成2237.2万辆和2247万辆,产销同比分别下降3.0%和2.9%。预计全年同比下降1.8%。

(2)新能源车预计全年销量为120万辆

2020年1-9月,我国新能源汽车累计销量达到71.4万辆。而且,从销量结构来看,用于私人消费和出行市场的新能源乘用车已经占绝对主力,新能源商用车累计销量才7万辆,占比从2015年的37%下降到了9.8%。新能源乘用车作为大众消费的市场,销量表现决定了整体行业的情况。而B端2020需求较弱主要原因在于2019年受地方出租车、网约车电动化政策刺激,出现了抢装机的现象,占比大幅提升至28.8%;2020年由于疫情影响公共出行需求,需求大幅减少。

10月销量进一步达到16.6万辆,11月国内新能源汽车为20.0万辆,同比增长109.7%,环比增长24.9%。前11月累计销量107.3万辆,同比增长3.1%,累计销量同比实现由负转正。预计四季度销量有望达到58.9万辆,全年销量预期130万辆,连续三年维持120-130万辆级别。但如果没有疫情影响,相信市场可以有更好的表现,这点由三季度及四季度的情况就可以很直观的看出。

(3)市场集中在“头部”,造车新势力快速崛起

2020年新上市的五菱宏光miniEV因为2.88-4.28万的定价,一经上市就排名第一,在11月销量已经超过3.3万辆,并且没有减少的势头。

此前的销量冠军model3受制于产能等因素,但也达到了2万辆级别。

比亚迪汉EV/混动则借助自主的刀片电池,及出色的车辆性能,虽补贴后售价区间为21.98-27.95万元。其中,汉EV补贴后起售价为22.98万元,售价较贵,但也成为市场热门车型,11月销量突破1万辆。

至此,电动车已经有3款月销过万的车型。

上汽通用五菱(3.3万辆),比亚迪公司各款车型(2.6万辆),特斯拉中国(2.1万辆),三家企业的新能源车销量已占当月新能源车总量的46.5%。新能源车的“头部”趋势非常明显。

今年,造车新势力快速崛起,并上市了多款车型。

蔚来2020年前11月累计交付36,721辆,同比增长106.6%,平均售价超40万元。EC6、ES8和ES6三款车型均实现上市即热销的状态。

理想ONE在11月共交付了4646辆,2020年前11月累计交付27,563辆。

小鹏汽车2020年前11月累计交付21,341辆,同比增长87%,小鹏P7在11月的销量为2732辆,环比增长30%。

三家造车新势力上升势头旺盛及传统厂商纷纷布局。

最后,我们再来看看特斯拉:特斯拉在20年全球交付环比大幅提升,向着全年交付50万辆迈进。随着20年三季度上海工厂产能达到25万辆。至此,特斯拉全球产能已经达到84万辆(弗里蒙特S/X9万,3/Y50万),在建欧洲德国工厂(3/Y)与德州工厂(Y/Cybertruck),预计20年四季度产销量持续环比大幅增长,随着ModelY在21年上市,有望依然领跑全球新能源车。

2017-2020年我国新能源汽车季度销量情况(单位:万辆,Q4为预测值)数据来源:中汽协

三、当前及未来趋势分析

趋势一:市场越发成熟,尾部企业受挤压严重

从品牌来看,造车新势力与合资品牌新能源占比也在提升。纯电动车市场,特斯拉自从国产后迅速崛起,而部分合资品牌车型随后投放,开始追赶。部分造车新势力表现突出,销量逐渐稳定;在插混市场,合资品牌的市场份额进一步提高,从19年的35%提高至20年的62%;而传统自主品牌在新能源车市场上受挤压还是比较严重的,市场份额由19年的87%降至20年的62%。

纯电动市场品牌阵营分布情况数据来源:乘联会,交强险

国内目前除掉部分销量不足3万辆的进口超豪华品牌。据中汽协数据统计,截止2020年10月,我国有销量的品牌共计72家,而2018年有78家,若除掉新造车势力的加入,不到两年时间,就已经11个乘用车品牌退出市场。我们平时生活中所提起最多的品牌其实也就是十几二十个。数据上反映出来的也和我们的感觉是一样的。如果将南北大众,南北丰田等作为一个品牌。那业内前5,前10,前20的品牌市场占有率分别达到53%、73%、91%。也就是说,30名之后的42个品牌,前10月累计销量仅为34万辆;最靠后的29个品牌,前10月累计销量大约仅仅为9万辆。未来生存空间越来越小。

各国行业头部企业占比

数据来源:Marklines、ACEA、中国汽车工业协会

注:1、美国、欧洲、日本数据均为2018年,中国数据为2019年10月;2、国内乘用车品牌数计算:一汽大众和上汽大众均算作大众品牌;3、美国区域仅包含轿车;欧洲数据来自于欧盟和欧洲自由联盟协会成员国数据之和;日本统计范围为普通乘用车,不包含小型乘用车。

近年车企退出时间表

信息来源:汽车之家、第一电动车网

而这种趋势对消费者来讲是好事,竞争激烈,迫使车企产品的产品力升级,产品的性能与质量将会越来越好,偷工减料的情况将会越来越少。一些自主品牌曾经以超高性价比的优势占领市场,虽然缺乏核心技术,但凭借早期市场不成熟时的红利期也能占有一席之地;未来,靠纯粹的低价低质量打市场的时代终将过去,如不提升产品质量,外观等终将被淘汰。

趋势二:消费升级,高端化趋势明显

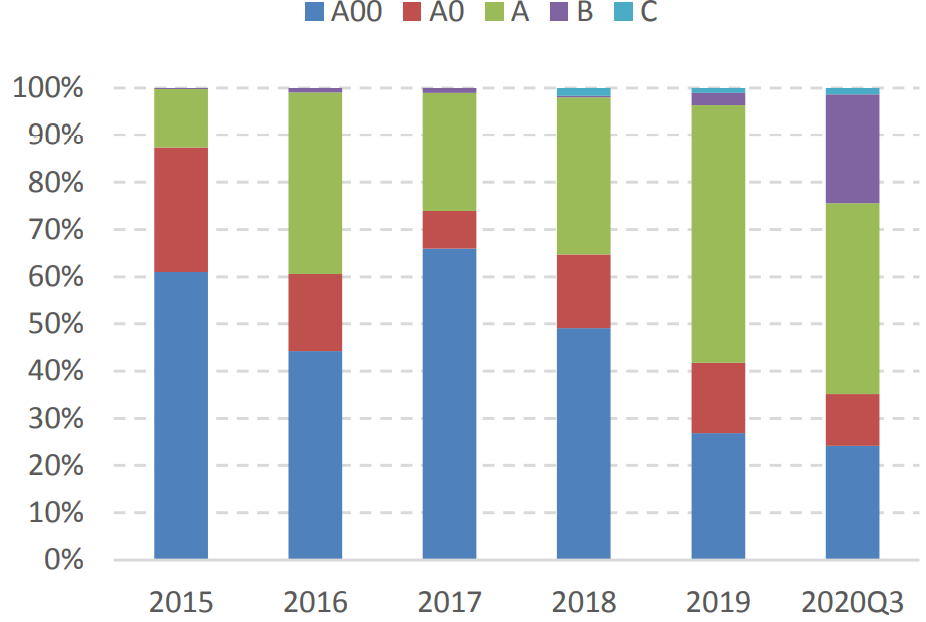

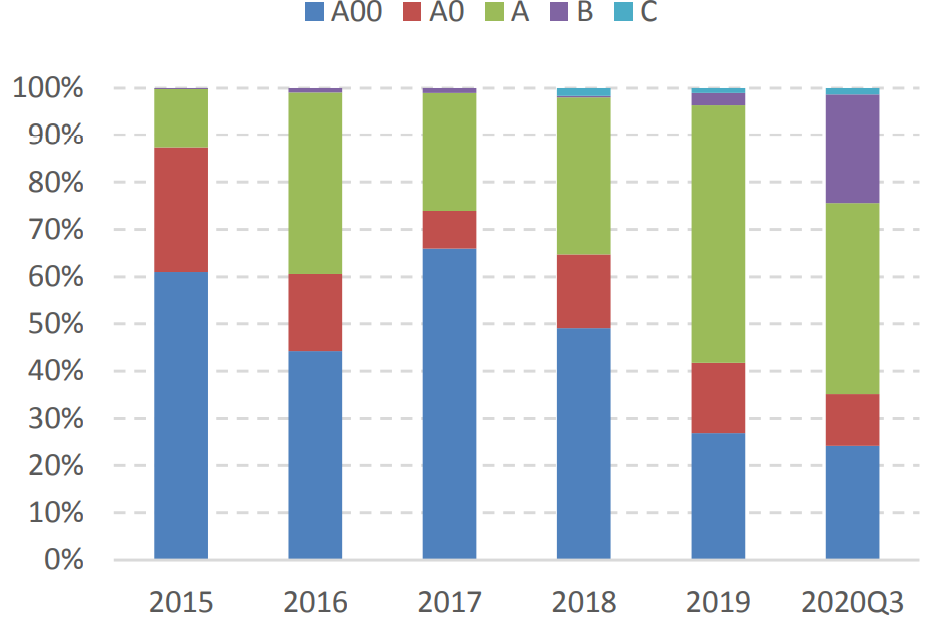

2020年不少自主品牌纯电动乘用车一改国货廉价形象,成功的提高了自身品牌价值,向高端进发,基本告别以往靠A0级撑量的状态,在毛豆3,汉EV,蔚来ES6和小鹏P7等热门车型带动下,纯电动B级车份额大幅提升至22%以上,较2019年2.56%提升了近20%。

我国纯电动乘用车销量结构来源:乘联会

2020年自主品牌也确实全面向高端化发展,部分动态如下。

比亚迪行业龙头地位难撼

吉利领克,长城WEY,等纷纷发力

东风推出“岚图”独立高端子品牌

长安汽车宣布与华为、宁德时代合作打造高端智能汽车品牌

广汽宣布“埃安”独立运营(埃安品牌经过这几年的发展,已率先成为产销超10万辆的中高端电动品牌,其品牌影响力、技术与平台化实力等方面已经具备独立的条件。)

上汽R品牌脱离荣威宣布独立

上汽集团、浦东新区、阿里巴巴三方合资的高端纯电汽车品牌“智己汽车”正式签约。

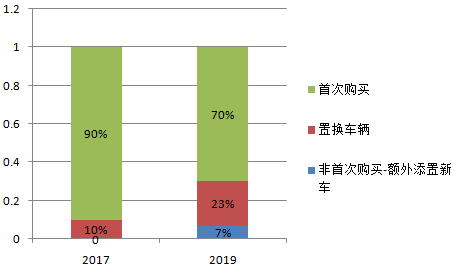

而这种趋势并非空穴来风。麦肯锡在2019年的调查数据显示,在受访的购车者中,置换或买第二辆车的比例高达30%,比2017年提高了20%。此外,在购置下一辆车时,70%以上的受访者会选择购买更高端的车型。

消费者置换需求提升数据来源:2019麦肯锡中国汽车消费报告

2020年,9-13万车型占比从2009年最高的42%降为31%,6-9万车型占比从2012年最高的21%下降至11%,2-6万车型从2012年最高的18%直接萎缩至3.5%。

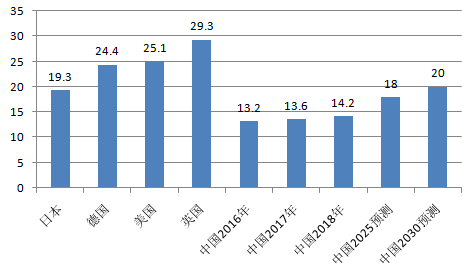

参考欧美成熟市场,随着GDP与收入增加,中高端市场将持续扩张,挤压中低端市场份额。2018年,美国,日本,德国,英国新车平均售价分别为:25.1,19.3,24.4,29.3万人民币。2018年中国的新车平均单价为14.2万元,所以2025年和2030年还是有望达到18万、20万元。所以品牌升级(不仅是价格更高,还要有符合消费者需求的性能、驾乘体验等)确实是自主品牌发展、壮大的有效途径。

各国2018年新车销售均价,中国2016-2018新车销售均价及预测(万元)

数据来源:Statista、日本自动车工业协会、CapHPI、美国交通部、中国汽车流通协会

我国纯电动乘用车销量结构数据来源:乘联会

趋势三:传统车企已加快电动化转型速度

2020年,传统厂商电动化转型纷纷加速。各大巨头都加快电动化脚步,纷纷宣布在电动车领域高达百亿美元的投资,且大部分已有落地的电动化车型。其中德系贵族大众最为高调,毕竟大众有40%的市场都在中国。大众宣布了各种计划,搞了MEB平台,拟在欧洲自建固态电池工厂,并且入股国轩高科,成为第一大股东!同时大众和星星充电合资建设充电桩。

丰田虽然低调,但是已经投放了E-TNGA平台下的数款车型,且与松下已经合资建厂(丰田:松下,51:49)。戴姆勒已经在欧洲,亚洲,北美洲等地拥有或在建8家电池工厂,本田也已入股宁德时代。

在2020年,很多传统车企纷纷开始发布专门针对电动车型的专用平台。而纯电动平台的优势显而易见。对电气化设备及布局更加友好,也就提高了舒适性和平台的扩展性。所以可根据需要生产不同类型,不同级别的车型,大大缩短研发生产周期,降低成本。

2020-2025年各车企电动化战略计划投资金额(亿美元)数据来源:各车企官网,第一电动,新浪汽车

传统车企的电动化专用平台车型2020年下半年开始陆续上市

信息来源:EVinside

趋势四:换电站数量快速增长,新基建为充电网络提速

前文也提到2020年的政策明确鼓励车电分离模式。

换电模式核心优点在于:

1动力电池约占整车成本的40%,车电分离可大幅降低消费者的初始购车成本以及提高车辆保值率。

2换电时间短,换电时间接近传统加油时间,同时也就解决了充电时间长的问题。

3方便电池运营公司对电池进行集中养护与管理,同时有利于延长动力电池的寿命。

换电的问题在于:

1换电站建设前期投入高,属于重资产模式。

2电池的标准化程度低,重量大,电池对电动车参数指标影响较大,更适合汽车厂商自己建站。

车电分离方案下大幅降低购置成本(万元)

近年来,换电站数量快速增长。截至2020年9月,我国换电站保有量总计525座,较8月增加63座。,其中奥动新能源276座,主要与北汽合作,为出租运营车辆服务。蔚来排名第二,总计155座;杭州柏坦第三,总计94座。

有行业人士分析,仅在出租车和网约车市场,换电模式市场规模即可达900亿元左右,发展前景广阔。

未来多款新车将支持换电模式。国内蔚来,威马,吉利,北汽,长安,哪吒,上汽集团等多家车企积极布局换电。蔚来,吉利,北汽昌河,大运汽车等换电车型进入应用推广目录。第334、335、336批公告中出现9款换电车型,吉利旗下的枫盛汽车、上汽荣威Ei5均申报了换电车型。一汽2021年预计会有2个快换车型(红旗牌和奔腾牌)推广上市。

另外一个值得关注的就是,2020年的央视解读的直接新基建将新能源汽车充电桩纳入其中,充电基础设施建设提速。

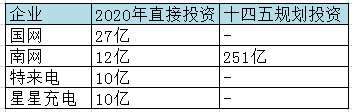

2020年国务院政府工作报告中也明确提出:建设充电桩,推广新能源汽车。同时安排地方政府专项债,用于支持建设充电桩、推广新能源汽车。2020年4月,国网2020年计划投资27亿元,新增充电桩7.8万个,其中包括居住区充电桩5.3万个。2020年9月,南网印发《南方电网公司融入和服务新型基础设施建设行动计划(2020年版),规划未来4年投资251亿元投建充电设施,建成大规模集中充电站150座,充电桩38万个,为现有数量的10倍以上。近期重点在粤港澳大湾区、海南自贸区,以及桂、滇、黔重点城市布局集中式充电站,实现南方五省区城际高速公路快速充电网络全覆盖。通过努力,2020年,新能源车与充电桩的比有望降至3:1.

业内人士指出,随着“新基建”加速落地,充电桩的招标和建设主体回归电网公司,其大规模建设将对行业整体投资带来巨大拉动,预计未来五年充电桩设备市场有望达到1221亿元。

充电桩企业计划投资规模

四、2021年销量预测

1、2021年新能源车有望销量达180万辆

展望2021年,按照现有市场情况及双积分政策压力下,我们大概来算算2021年销量。

理论上21-23年双积分约束下的电动车销量分别为210万,实际对车企约束的销量将会略低。大概能到180万辆。

五菱宏光MiniEV,秦PLUS,特斯拉ModelY,滴滴专用车D1,大众ID4,小鹏P5,领克0等这些都是2021年可能的明星车型。

五菱MiniEV对A00级别的车型影响巨大,预计45万的销量外加10万其他该级别车型。虽然A级车会受到部分B级车降价的影响,但因为有大众ID4这样的热门车型,估计也可以在35万辆左右。B级车同样是主流竞争区间,ModelY,Model3等热门车型加上汉等热门车型,销量估计同样在35万辆左右。技术更复杂的插混车型2021年会进一步下降到15%的占有率,外加商用车的市场份额。所以180万辆应该还是可以达到的。(55+10+35+33+20)/0.85=180

2、2021年值得关注的新车

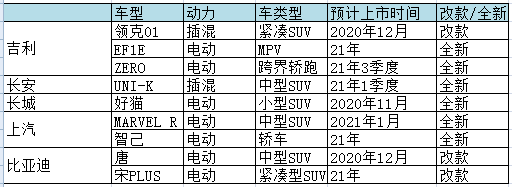

展望2021年,是真正的百舸争流千帆竞,乘风破浪正远航。不论是自主品牌,合资品牌还是造车新势力,都将推出多款电动车,其中大众MEB平台车型ID4、吉利ZeroConmcept都是比较值得关注的。其中ZeroConmcept拥有5米长度,3米轴距和超长续航,值得期待。长安UNI-K将推出PHEV版本。长城11月已经上市欧拉好猫,上汽2020年底将上市MarvelR,预售22万起,2021年新品牌智己汽车也将上市首款轿车。比亚迪预计12月将上市唐EV改款车型,2021年还将上市宋PLUS改款车型。

自主品牌2021年上市的电动车型

各合资品牌年底至2021年也将上市多款电动车。

各合资品牌上市电动车车型

造车新势力方面,蔚来2020年7月上市轿跑SUV全新车型EC6,2021年将上市旗舰轿车ET7,相比其他造车新势力而言,蔚来的新上市车型价格较高,定位高端市场。理想汽车2022年将上市全尺寸SUV理想2,车长5.2米,对标X7。小鹏汽车2021年将上市P5,其定位低于P7,尺寸小于P7,定位是一款中型轿车。

造车新势力未来上市车型

2020年无疑是汽车产业电气化突破到临界点的一年,而2021年则是整个产业真正爆发的一年,之后市场竞争会更加激烈,希望我国的汽车产业能在电动车的浪潮中脱颖而出,从汽车大国真正变为汽车强国!

(刘晨)

京公网安备 11010802020613号

京公网安备 11010802020613号