![]() 新能源

新能源

![]() 新能源

新能源

近期,资本市场对于“元素”的炒作数见不鲜,最开始新能源汽车的高景气点燃了锂、镍、铜、铝、稀土和钴等板块的行情,而后来光伏板块的加入,使得硅的价格也一路冲高。

海通更是在8月初发布了一份“决战元素周期表”的研究报告,建议投资者可以继续深度挖掘周期行业。

事实上,市场也验证了这一判断,最近的行情可以说是“铝战铝胜”、“煤飞色舞”,稀土有色也是持续走高。

而今天这个红色涨停浪潮又轮动回了锂电池上,整个锂电板块中15只个股涨停,中科电气、金银河封20cm涨停;千亿负极材料巨头璞泰来涨停;天际股份、中国宝安、杉杉股份等个股涨停,宁德时代也再度大涨超5%。

从今天涨停的个股来看,这波风是从锂电池负极材料上刮起来的,中科电气、璞泰来、中国宝安和杉杉股份都是其中的龙头股。

而石墨在其中扮演的到底是什么角色?

负极材料的产业链

消息面上,9月13日晚间,宁德时代发布公告称,拟在江西省宜春市投资建设宁德时代新型锂电池生产制造基地(宜春)项目,项目总投资不超过人民币135亿元。

如此看来这波行情应该是锂电池板块的再度爆发,而细分来看,石墨在整个产业链中也是非常重要的一环。

从本身的属性来看,石墨是碳的一种同素异形体,化学性质稳定,具有很强的耐高温性、导热性,其导电性比一般非金属矿高100倍,而石墨功能材料广泛应用于冶金、化工、机械设备、新能源汽车、核电、电子信息、航空航天和国防等行业。

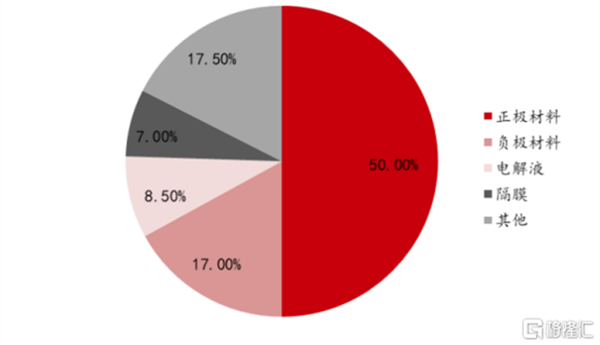

而整个动力电池由正极材料、负极材料、电解液和隔膜组成,这其中负极材料在动力电池成本构成中仅次于占比50%的正极材料,比例为10%-15%,而石墨正是负极材料中主要的组成部分。

(圆柱动力电池成本构成)

负极材料主要分为碳材料与非碳材料两类,前者主要是碳基体系,包括人造石墨、天然石墨和硬碳;后者则是硅基材料、锡基材料等。在这两者之间,目前市场化应用程度最高的是碳材料中的石墨类负极材料,都有较大的规模的产业化应用。

目前碳负极材料以较好的循环寿命和较低的成本,被广泛应用于市场之中,目前碳材料克容量达到了360mAh/g,已经接近了372mAh/g的理论克容量。碳负极材料下游旺盛的需求,市场都已有目共睹。

从技术层面来看,天然石墨所含杂质较多,存在着膨胀大、电解液相容性差等缺点,因此人造石墨是目前负极材料的主要原料。但普遍被使用的人造石墨负极材料具有一定的生产难度,其生产流程可以分为预处理、造粒、石墨化、球磨筛分这四个步骤。

这其中,1、4步骤相对来说比较简单,不需要过多的投入;但造粒和石墨化这两个环节不同,石墨化电阻废料的处置需要稳定的钢厂、铝厂客户资源,且为了控制成本,还需要自建石墨化的基地,需要在固定资产上较大的投入。因此负极材料行业也用较高的技术壁垒。

而作为典型的制造行业,负极材料的成本主要受到加工费和直接材料价格的影响,其中直接材料占40%。

人造石墨的原料包括石油焦和针状焦,而针状焦以更加稳定和优异的性质被选为目前主流的原料。但由于我国起步晚,行业内布局的企业较少,早期的油系针状焦只能依赖于从日本和英国进口。

但随着不断的追赶,截至2020年末,中国针状焦总产能已经达到了150万吨,其中油系针状焦为69万吨,同比增长102%;煤系针状焦为80吨,同比增长23%。且从数据来看,针状焦的综合利用率不超过30%,存在着产能过剩的情况,因此价格表现也趋于稳定。

目前,针状焦的价格基本维持在6500元/吨的价格,虽然相较2021年初每吨上涨了1000元左右,但从针状焦目前的产能状况来看,原材料的价格不会出现大幅度的上涨。

但负极材料中另外50%的成本则是由加工费构成,随着国家“碳中和”目标的推进,各地都在实行能耗双控的政策,因此大户负极石墨化大公企业电力供应收到了部分限制,供需缺口拉大。

目前负极石墨化代工主流报价在1.8万元—2.2万元/吨,部分零单价达到2.3万元/吨,相较2020年四季度累计上涨约70%。这么来看,加工成本的上涨也是刺激股价持续走高的另一因素。

优质赛道,种子选手

随着新能源车的高景气,上游的锂电池产业也成了“财富密码”。

在这种高景气之下,我国负极材料市场规模由2014年的24.1亿元快速增长至2020年的164亿元,CAGR高达37.6%。

目前,中国锂电池负极材料行业五大龙头企业分别是贝特瑞、璞泰来、杉杉股份、凯金新能源、中科星城。

从2020年负极材料产量上来看,贝特瑞、璞泰来、杉杉股份、凯金新能源的市场份额均在10%-20%区间内,中科星城的市场份额为5%;按负极材料出货量来看,贝特瑞的市场份额达23%,璞泰来、杉杉股份、凯金新能源的市场份额分别为17%、16%和14.6%。

(2020年中国锂电池负极材料行业市场份额—以出货量计)

这么来看,尽管国内还有向中科电气、国民技术、山河智能及百川股份等负极材料相关企业,占出货量中“其他”的23%。但整体的行业集中度较高,CR5的出货量占比超过75%。

从产能上来看,目前贝特瑞拥有负极材料产能约11万吨,杉杉股份拥有负极材料产能12万吨,璞泰来(江西紫宸)拥有产能8万吨。与此同时这些企业均在大规模扩产,累计扩产计划超过100万吨,能够充分满足下游快速增长的需求。

而行业内的主要公司均一进入了主流锂电池企业的供应量当中,其中杉杉股份、璞泰来、凯金能源、中科电气等公司均进入了宁德时代(CATI)的供应链中,贝特瑞也为三星、LG化学、比亚迪等锂电池头部企业供应。

而新能源车的需求猛增也在业绩上有着明显的表现,以贝特瑞为例,根据中国宝安发布的2021年半年报来看,贝瑞特今年上半年实现营收42.1亿元,同比增长168%;实现净利润7.3亿元,同比增长232%。而杉杉股份也是靠着大卖扭亏为盈,上半年实现归母净利润7.24亿元。

与此同时,中国万亿的储能市场还将进一步扩大负极材料的市场,随着碳达峰的时间逐渐逼近,国家正逐步构建能源互联网,可以将可再生能源与分布式能源在大电网中大量接入,其中电化学储能技术就是关节的一环。

据统计,2020年我国储能锂离子电池出货量达16.2GWh,同比增长70.5%,而2017-2020年的CAGR达到66%,增长主要受海外储能市场以及国内基站侧储能需求增长带动。此外,海外风电、光伏并网新增的储能装机需求也在同步增长,电化学储能领域处于高速发展的状态。

总结

回过头来看,今天这波暴涨的原因还是因为宁德时代昨晚发布的建厂消息,因为今天除了锂电池外,钠离子板块也同步大涨了。

近期,各地都在施行能耗“双控”政策,昨天云南对黄磷和硅的减产引发了一波大的行情,而作为石墨化的重要生产基地内蒙古也在今年实行新的能耗“双控”限制政策,致使石墨代工厂的价格从年初以来持续上涨,累计涨幅已经超过70%。

因此在这方面的影响下,各大负极材料龙头企业也正在其他地区布局石墨化产能以控制成本。

而根据最新发布的动力电池8月装机量来看,我国动力电池产量共计19.5GWh,同比增长161.7%,环比增长12.3%,这一部分需求仍在同步增加。

这样来看,在需求量大和行业集中度高的前提下,负极材料的逻辑很简单,谁站稳产量与出货量的Top,谁就是王。

京公网安备 11010802020613号

京公网安备 11010802020613号