![]() 新能源

新能源

![]() 新能源

新能源

只要是对市场行情有些微关注的人,想必都听过那家在短短数年时间里从名不见经传到被誉为A股“宁王”的公司名字:宁德时代(375.990, -0.01, -0.00%)。

在资本市场,哪怕经历了数轮回调,它的市值依然接近万亿;而在产品市场,在动力电池领域,这家成立仅仅十年的公司,却常年盘踞全球装机量第一名,几乎所有能被叫出名字的车企,都是这家公司的客户。

但在无数的光环笼罩下,大多数人其实并未真正去了解过这家公司:支撑宁德时代将近万亿市值的公司价值究竟何在?如何正确地判断这家龙头公司的估值?对于我们这个时代的商业世界来说,它的存在又意味着什么?

为了更好地回答这三个问题,我们将从财务数据分析、估值逻辑和未来前景角度,复盘这家近期遭遇了业绩扰动的龙头公司的底层价值。

估值逻辑

在5月5日的投资者说明会上,宁德时代董事长曾毓群表示,作为快速成长的高科技企业,宁德时代从2015年至2021年的营收、净利润,年复合增长率分别为56%、52%,估值应参考世界级高科技企业早期水平。

由于高科技企业本身差异化特征明显,其细分行业、运营模式、资本结构各不相同,很难找到统一的估值方法。如何给高科技公司估值,一直是投资界争议比较多的问题。特别是在新能源领域,目前并未形成有共识的估值办法。

那么如何定义宁德时代的估值呢,有以下几个维度供参考:

▶▷ 长期价值

股神巴菲特说过:“人生就像滚雪球,最重要的是发现很湿的雪与很长的坡。”

从长期目标来看,如今的宁德时代,就正处于巴菲特所谓那条很长的坡上——能源转型已经成为全球共识,在“双碳”目标下,以清洁能源代替化石能源的必要性已不言而喻。目前,占全球GDP总量70%以上的国家和地区都已经承诺到本世纪中叶实现碳中和。

历史性的机会,终究属于有准备的人。2015年以来,新能源汽车爆发式发展,拥有深厚技术与行业积累的宁德时代则成为其中核“芯”。据研究机构SNE Research数据统计,宁德时代已连续五年雄踞全球动力电池使用量第一的王座。

上一次这样的转换,还要追溯到工业革命时代为人类生活带来的巨大改变上。1892年,发明家爱迪生创立了GE(通用电气)公司,创立之初GE也是从电气设备制造起家;在后来的百年历史征程中,可以看到这家公司也经历了诸多挫折和压力时刻,但也并不妨碍其如今被公认为整个工业时代最伟大的公司之一。

如今,万物互联和新能源正在开启全新的时代。动力电池所处的新能源行业正处在高速发展时期——

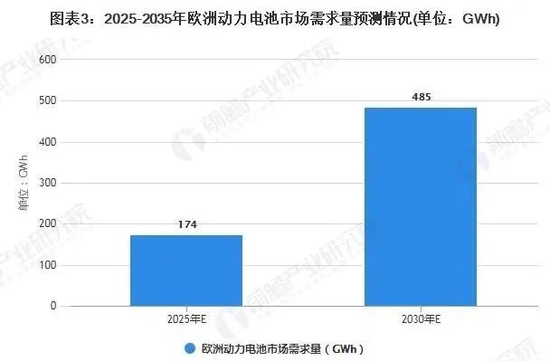

数据显示,2022年3月中国市场上的新能源汽车销量的增速跑赢了乘用车大盘销量,并在持续飞速增长之中;以欧洲为例,据T&E估计,欧洲电池需求量在2025年有望达到174GWh,到2035年将达485GWh。

▶▷ 议价能力

当然,随着市场不断变大,参与的玩家不断增加,行业竞争态势也在不断加剧。这也出现了一些声音,认为宁德时代正在逐渐丧失议价权力。

宁德时代董事长曾毓群在第一季度的投资者电话会上称,从2018年开始,公司在海外客户项目定点上与韩国友商展开了激烈的竞争,取得了骄人的成绩。2021年开始大量量产及交付,使得海外客户对公司的产品、技术、交付、服务等都非常满意和信任,所以他们强烈希望公司从下一个定点周期开始,即2026年之后,甚至到2035年加大供应比例,成为他们最主要的供应商。

而在动力电池之外,宁德时代还有更多的好牌可打。

早在三年前,宁德时代就开始布局上游,参股控股了一批上游企业,不仅包括锂矿、镍矿、钴矿等矿产资源开发商,还包括正极材料、负极材料、隔膜、电解液等锂电材料的生产商,这都极大保障了上市公司的供应链。

尽管一季度报的情况也进一步提示,宁德时代对于上游的资源整合能力需要进一步加强以应对需求增长。但从产业链的主导权来看,这种影响将是短期的。未来随着时间推移,在上游的布局产能会在未来一到两年内慢慢释放出来,为宁德时代的原材料自供提供保障。

这种上游的议价能力,是目前竞争对手不具有的。

落到产能方面,宁德时代目前已经完成了十大基地布局,450亿元的定增在今年初获得交易所审核通过,接下来会在福鼎、肇庆、常州、宁德四大基地投建工厂,进一步扩充产能。根据宁德时代披露的数据,截至2021年底的产能和在建产能加起来是310GWh。

针对市场担忧的产能过剩问题,曾毓群称,锂电池行业号称的规划产能太大,但单GWh产能实际投资需3亿-5亿元,以LG为例,此次通过IPO募资680亿元,根据其当时宣布的产能规划,到2025年净增加产能200多GWh。目前同行动辄宣布几百GWh的产能规划,需要上千亿元的资金投入,所以还要看最终落地情况。同时也要看到将来的产品、技术在不断地更新换代与现有工艺、设备的匹配性问题。我们认为将来优质有效产能依然是稀缺的,同时存在无效产能过剩问题。

换句话说,在优质产能供给上,除宁德时代之外,市场并不容易找到替代品。

在下游,最新有消息指出,宁德时代对美国生产电动汽车电池的工厂进入审查最后阶段。宁德时代正洽谈开设工厂,为宝马和福特提供产品,工厂潜在地点包括肯塔基州和南卡罗来纳州。在储能业务方面,曾毓群回应,公司积极开拓客户,在国内,与国家能源集团、国电投、中国华电、三峡集团、中国能建(2.330, -0.07, -2.92%)等头部能源企业达成战略合作;在海外,与Nextera、Fluence、Wartsila、Tesla、Powin等国际前十大储能需求客户深度开展业务合作。

在技术路线层面,宁德时代也在引领竞争。据报道,宁德时代的第三代CTP技术,将应用在即将发布的新款“麒麟电池”上。宁德时代首席科学家吴凯称,麒麟电池系统重量、能量密度及体积能量密度将引领行业最高水平。

此前,有机构统计过A股锂电池概念上市公司共计75家,合计研发费用为286.4亿元。其中,宁德时代2020年研发投入达35.69亿元。这意味着,宁德时代作为1/75却贡献12.5%研发支出。对比之下,仅有数亿元投入的“第二梯队”,被远远甩在后面。

站在一个足够长的坡道上、具有完整的产业链布局和技术引领能力,这都是支撑宁德时代未来估值的底座。如今的宁德时代,护城河正在往深度加码。

爬坡时刻

在最新一季度数据中,宁德时代在全球的市占率已经超过35%,进一步拉开了竞争差距。

新能源产业目前依然处在发展早期阶段,从估值角度看,后面还有十倍以上的市场规模增长空间。从市场占有率变化趋势来看,宁德时代的综合竞争优势已经非常明显。任何小规模的电池制造,如果没有颠覆性的技术,是无法改变当前竞争格局的。

今年4月初,宁德时代德国工厂正式获得8GWh的电芯产能生产许可;这也就意味着,作为新能源供应链条上的“关键先生”,在动力电池领域,宁德时代稳居全球头部位置。有媒体评价说,这不仅对宁德时代而言具有里程碑式的意义,对中国动力(14.400, -0.03, -0.21%)电池行业而言,也同样如此。

4月29日,广发证券(15.050, -0.55, -3.53%)电新行业首席分析师陈子坤在央视财经的直播中表示:对宁德时代来说,真正的风险只有一个,就是行业出现颠覆性的技术,而宁德时代恰好选错了方向。除此之外,都是短期扰动。

回归产品市场的发展角度来看,其实市值的短期变化并不重要;对于长期投资者来说,更为关键的,还是公司的价值底座是否稳固。而宁德时代的价值,按照其董秘在电话会议上所回应的,“公司的价值,在于给客户提供更好、更有竞争力的产品”。

无论是从产业链能力还是研发能力来看,在现有的市场格局下,宁德时代依然是下游客户的不二选择。这也进一步佐证了布局上下游所带来的吸引力——环顾市场,除了宁德时代,谁还能够提供这样完整、优质、稳定的产能?

在当今全球前十大锂电池生产厂商中,包括位居首位的宁德时代在内,中国企业占据7席,除此之外,日本的松下、韩国的LG化学和三星SDI也位列其中。特别是分拆自LG集团的LG新能源,在近日创下了韩国史上最大规模IPO。从目前来看,其市值在5000亿人民币左右徘徊。此外,除了资本市场的输血,在政策端韩国政府为了扶持LG新能源竞速中国,更是出台了一系列帮扶举措。

而回到国内市场,面对全球市场占有率两倍于LG新能源的“宁王”,当前的市值水平却并未与LG拉开对应的差距。从这个角度来说,资本市场对于宁德时代的估值逻辑需要重新思考。我们理应跳出此前短期的陷阱,重塑长期估值的逻辑。这不仅关系如何理解宁德时代,更事关中国新能源(4.540, -0.02, -0.44%)产业的全球位置。

只要公司提供的产品持续在供应链条上处于那个“更好、更有竞争力”的位置,这样的公司就会成为时间的朋友:一切短暂的难题,最终都会在时间推移后迎刃而解。基于当下中国这片全球最广袤澎湃的新兴市场,谁会成为新能源时代的GE,人选已经可以有所期待。

京公网安备 11010802020613号

京公网安备 11010802020613号