![]() 煤炭

煤炭

![]() 煤炭

煤炭

近期产地发生多起安全事故,陕、晋、甘地区纷纷部署煤矿安全生产工作。在临近二十大前一段时间,安全生产将成为重中之重,国内煤炭供应或将面临阶段性收缩。但近期影响有限,产地产量仍维持相对高位。目前产地大秦线、蒙冀线发运充足,但市场煤请车率偏低,发运以长协为主。产地近期化工耗煤有望低位回升,持续下跌后也有望迎来非电行业阶段性补库。

进口端目前海外中低卡价格跟随国内走弱,全球发运数据也显示出近期日韩、印度需求一般,海外中低卡煤炭下半年供求关系或偏宽松,仍需中国市场托底。俄煤近期在华南区域有集中到港,8月欧盟对俄煤制裁即将实施,届时其对中国市场将更加依赖。

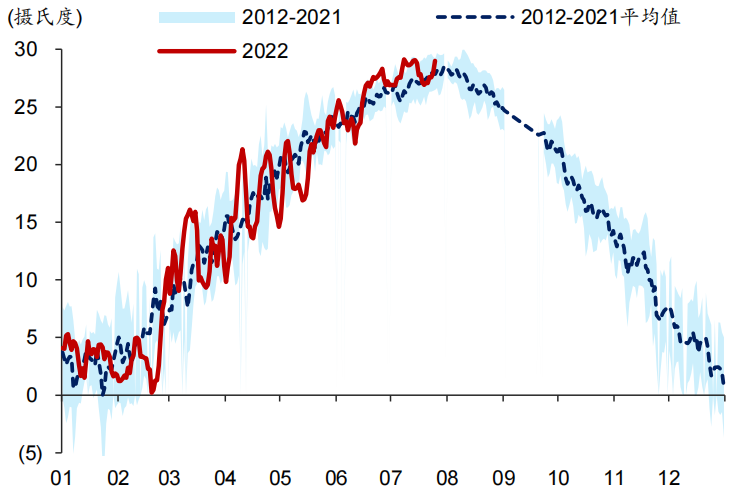

需求端今年高温天气是煤炭日耗增长的最重要原因。今年高温天气开始时间早,影响范围广,持续时间长,6月居民用电同比大幅增长17.7%,而第二产业同比仅增长0.8%。CCTD沿海八省动力煤终端日耗同比增速从6月份的下降12%提升至7月份的增长7%,环比增幅也远超近年水平,这些变化与高温天气时间节点完全吻合。

不过立秋已近,全国平均气温已接近拐点,迎峰度夏已进入下半场。未来两周,黄淮、江淮、江汉、江南中北部以及四川盆地东部仍多高温天气。而华南、江南南部2-6日会自东向西迎来中到大雨,局地暴雨,降雨的到来也将浇灭上述地区持续已久的高温天气。

全国平均气温

近两日北港市场询盘有所活跃,市场预期8月初电厂放标仍较多。北方港口调入量增加、调出量也维持高位,库存去化偏缓慢。沿海运费来看,受天气及运力需求错配影响,至华南、江内航线运费再次大幅上涨,也显示沿海区域采购积极性较高。

近期沿海市场博弈,终端企业占据上风。目前长协执行趋严,内陆电厂、沿海电厂近期供煤均明显增加,尽管近期日耗阶段性恢复正增长,但库存终端库存却在旺季不降反升,旺季去库速度不甚理想。近期或有所企稳,但5000大卡成交价格预计仍难以超出限价范围,即反弹空间较为有限,迎峰度夏结束前贸易商仍应积极出货为主。

京公网安备 11010802020613号

京公网安备 11010802020613号