![]() 新能源

新能源

![]() 新能源

新能源

2017/2018年,英国太阳能行业以产能为基准的补贴——上网电价(FiT)和RoC(可再生能源义务证书)机制落下帷幕,给市场造成了巨大冲击。

从这一冲击中恢复后,目前,英国正在经历一场巨大变化。2022年上半年,英国太阳能光伏装机容量超过了500MW,至2022年年底,这一数字或会超过1GW。

当前短期关注点是明年的装机容量会达到多少,以及英国在2023年能否真正实现2GW目标,甚至不考虑近期举行的第四轮差价合约(CfD)招标项目的影响。

但是,英国太阳能行业的所有领先指标都暗示了一个更大的最终目标:至2030年累计开发40GW光伏项目。

本文中,笔者概述了40GW累计容量会如何在2030年成为现实,详细研究了所有细分市场,以及在2023年-2029年年底的七年间,会在哪些领域新增额外的24.2GW项目。

屋顶、地面...所有市场领域都处于增长模式

包括不同的屋顶和地面电站活动在内,当前英国太阳能市场最令人振奋的动态也许来自各个细分领域的贡献。由于总会有一些周期性问题或季节性问题导致某些细分市场暂时放缓,因而就建立一个强大的市场而言,这是关键所在。

除了当前的开发水平,包括屋顶和大型地面电站项目在内,另一个令人鼓舞的迹象与拟议/计划建设的项目有关。实际上,这里的增长远远超过了过去12-18个月安装量的增长。

关注所有细分市场非常重要。在每一个细分市场中,都有不同的市场驱动因素和不同的利益相关方(融资方、供应商、安装商、承购商等等)。虽然一些组件供应商(一小部分组件和逆变器公司)在所有细分市场都有业务,但大多数供应商通常专注于屋顶领域或地面项目、户用或商业项目、公共行业或私人融资等。

以下部分概述了英国屋顶和地面光伏至2029年年底的增长预期。

至2030年的英国屋顶太阳能市场

屋顶市场有两个通用子类:户用和非户用类(即工商业,有时被称为C&I)。根据项目建设情况,户用类又分为新建和改造项目。非户用类屋顶最好按大小分类;工商业项目则试探性的在命名上做了一些区分。

可以按项目规模,采用不同方式划分非户用屋顶。在FiT(其次在屋顶ROC)时代,基于产能的不同激励措施在很大程度上形成了商业屋顶子类(<4kW,4-10kW,10-50kW等)。

然而,更恰当的做法是按照场地“类型”划分商业屋顶系统,特别是考虑推动这部分市场的融资或商业模式。需要考虑的有这样几类因素:业主融资或第三方投资;公共或私营行业;由同一实体公司占有/持有的单一项目或全国性项目/场地。

实际上,拓展公共领域的传统含义,从而包括以类似方式运作、但并不从公共财政中获得资金(或获得资本支出激励)的其他领域也是非常有意义的。在这个分组中,目前有许多选项:NHS信托基金、大学、水务公司、学院信托基金、护理院等等。

目前,几乎所有这些屋顶细分市场都处于高增长模式,其中一些的增长更快。事实上,唯一还在等待快速助推的细分市场是户用改造领域。早在2010年首次引入FiT时,英国太阳能行业的这一部分就推动了行业的初期增长。

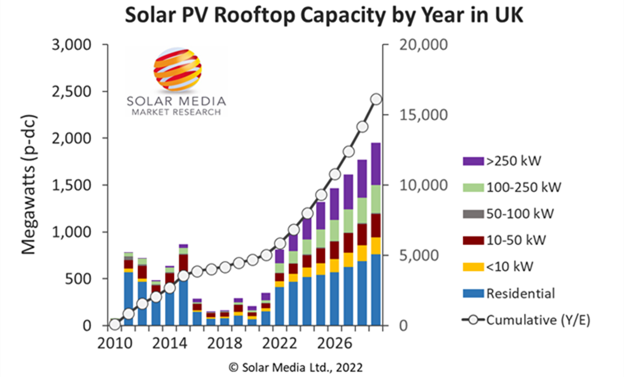

现在让我们来看看英国屋顶太阳能的开发情况;向后追溯到2010年(实际),向前展望到2029年年底(预测)。如下图所示,其中的条形图区分了户用和屋顶的不同规模,反映出上文讨论的各种驱动因素。未来几个月,我们会致力于将户用领域分为新建和改造部分。图中(实心曲线,右侧垂直轴)还显示了每年年底的累计屋顶容量数据。

得益于户用市场的反弹和大型屋顶细分市场的首次出现,2022年,英国屋顶光伏市场进入一个新的增长阶段。

上图显示,未来七年(2023年-2029年,含2029年),英国将安装10.3GW新屋顶容量,分为4.2GW户用和6.1GW工商业。这个数字可能确实偏低,因为英国尚未实现的屋顶光伏潜力非常大,尤其是在户用改造部分。

相比大型地面电站,屋顶光伏市场几乎不存在部署确定性风险。所有人似乎都在大力支持屋顶光伏发电:政府部门、国会议员、地方议会、全体公众,当然,还有那些正在注资并为增加组件提供理由的实体(房主、屋顶支持者、新建筑的利益相关方)。

大型地面光伏电站市场

到目前为止,英国的地面电站领域一直是最大的贡献者,占比约63%,至2022年年底,累计容量预计会达到15.8GW。这种情况应会持续至2030年(预计至2029年年底为60%),但在这里,我们更加需要考虑的是注意事项和风险因素。

在英国,这也是太阳能行业的一部分。这一行业有更多的可供投资的资金,但却不清楚应该如何在短期内配置资金。这笔资金是由广大的利益相关方筹集的。其中,许多利益相关方都是全球新格局的一部分。在这种新格局下,为了实现公司/股东/基金规定的2030年净零目标,人们正疯狂的确保建设新的大型地面光伏电站。现在,世界已经完全为太阳能光伏疯狂了。

2030年之前的太阳能组件供应都是有限的。在此背景下,这种新的供应/需求二分法正在创造一个太阳能资产业主的子集合,一种(通过新的自有太阳能电站容量)成功实现投资,一种(由于不能及时获得组件供应)遭遇不可避免的失败。这是在过去的12-18个月中,全球太阳能行业的一种全新动态,这种动态肯定会持续数年。

现在,让我们来了解一下至2030年的英国地面太阳能项目预期容量。

所有的地面电站项目最好按照规模,而不是其他方式划分。绝大多数现有的和新的地面电站容量都是由太阳能电站主导的,而不是建在后花园或类似地点的小型光伏阵列。

在英国,大型地面电站的规模随着时间的推移而变化。英国太阳能发展早期阶段的项目大多为5MW(2011-2012年),它们的规模由FiT限值定义。当行业进入ROC阶段时,30-50MW的项目变得司空见惯,它们的规模由当时国家电网规划阶段实施的50MWp-直流限值定义。

进入2022年(以及近期-中期发展),大型地面太阳能电站的规模各不相同。

来自 "公共领域"和土地业主的投资为5-20MW的项目提供了不断发展的新推动力,这些投资通常不属于私人/机构。然而,逾95%的现有和未来项目的现金流流程(和资产所有权)更加规范,推动了50MW(及以上)的新太阳能电站项目的开发。

在这方面,基本上需要考虑的是大型地面光伏项目的两个细分部分:50MWac以下的项目(不再由峰值-直流定义)以及 "更大"的项目,其规模决定了规划必须由国家或授权政府部门(有不同的门槛标准)批准。到目前为止,最雄心勃勃的开发项目(包括500MW-1GW的单个太阳能电站)由英国规划监管局管辖,该局负责确定国家重大新能源基础设施项目(所谓的NSIP)。

英国所有的重大基础设施项目都存在一定风险,近期争论不休的项目——Hinkley Point,、HS2高速网络、北海Cambo油田都是如此。这些项目的政治和公众舆论出现了分裂,而且会一直如此。这些项目还经历了从全面支持到全盘反对的阶段。重大开支总是会造成意见分歧。

不断出现的挑战也与土地使用的变化相伴而生;新住房开发项目、零售园区,当然还有用于新能源生产的土地(绿色能源、核能等)。

因此,当涉及到大型太阳能电站开发(50MW以及更大的NSIP类项目)时,需要克服更多的障碍,会出现更多的反对声音,因此也存在比上述屋顶市场更高的风险,这并不令人惊讶。

这是当前非常重要的一个话题。然而,大型太阳能电站有许多支持者,从能源独立的角度来看,它们是否必要的问题已经不再有争议。这是一个需要公众参与的领域;是影响政治家为了维持执政地位或(再次)赢得选举而采纳的政策和说法的最终因素。

即将于9月14-15日在伦敦首次举行的英国太阳能峰会将在行业论坛中讨论这一问题。因此,在这篇文章中,笔者将暂停讨论这一话题。

现在,让我们把重心放在2030年之前的地面电站开发上来。当然,如前所述,预测的风险变得更高了。但是,盛行风向确实表明,即使前路颠簸,未来七年,大型太阳能电站的建设也会得到大力推动。

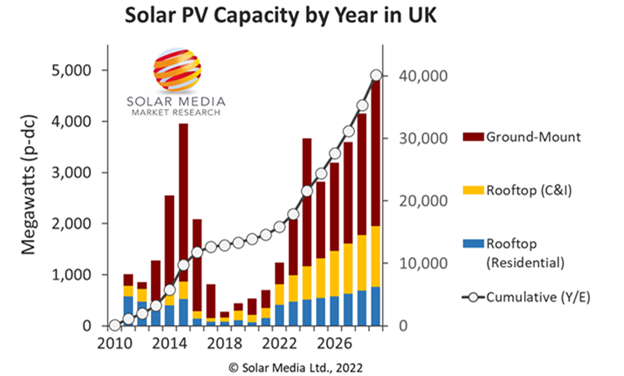

下图展现了至2029年年底,英国地面光伏新领域的预期发展轨迹以及本文上一节所述的、户用和非户用的份额。第二条纵轴展示了英国累计光伏装机容量(屋顶和地面),表明至2030年初,这一数字将超过40GW。

2023-2029年间,新的地面太阳能光伏预计将贡献约14GWp-直流新容量;至2030年初,年终整体水平(屋顶和地面)会被推高至略超40GW。

当前,部分规划中项目面临着非常现实的挑战,但在单个项目层面上,积极因素多于风险因素(或在当前保守党领导层竞选中可能占上风的短期言论)。因此,这些潜在的积极因素构成了上述至2030年的增长预期的基础。在这一方面,我们很可能会看到随着时间推移的上行趋势。这就是英国的决策者、能源供应动态发展以及公众对气候变化看法的变化速度。

今天,大量尚未建成的项目(已投入大量资本、达到“可开工”状态的项目)进一步证实,英国会每年持续开发GW+太阳能电站。目前,太阳能电站的整体规模为45-50GWp-直流,包括尚未提交完整规划申请的项目、已提交待决议项目,以及那些已批准、待建成、待最终完工/并网的项目。

当然,在这45-50GWp-直流项目中,有3GWp-直流光伏项目是在第四轮CfD招标中中标的。政府/CfD支持部分会占据主导地位,尤其是考虑到NSIP项目本身实际上也是 "政府支持的",太阳能光伏开发商因而应积极参与正在进行的CfD招标。

截至目前,约有9GW获批太阳能电站可在未来三到五年轻松建成。英国太阳能行业需要哪些条件才能在本世纪末达到40GW大关?这是关键所在。

如上图所示,在2023年-2029年(含)的7年间,英国需要新增14GW地面电站容量以实现40GW目标。

如上所述,(在目前已批准的9GW中),假设8GW是已盖章获批项目(规划已批准、并网已批准),那么英国仅需批准并在七年内建成5GW新增项目。这并非难事,如果对超大项目或土地使用变更存在限制,这甚至可以通过增加20-30MW项目的份额来实现。

因此,人们或许不应被一些大型的、高度本地化的公众活动所干扰,这些活动围绕的是近期关闭的一些燃煤电站(这些地方太阳能电站被建议使用现有电网容量)。全国范围内,英国有一个更宏大的蓝图,这对整个行业和整个国家都至关重要。

京公网安备 11010802020613号

京公网安备 11010802020613号