![]() 新能源

新能源

![]() 新能源

新能源

光伏投资热度正盛,市场对光伏玻璃大咖——福莱特玻璃(06865)的股票投资却在过去一年里持续“降温”。

智通财经APP注意到,福莱特玻璃的股价自2021年8月高点45.4港元,至2022年9月24日收盘价19.4港元,期间跌幅超过57%。

与福莱特近一年股价表现形成鲜明对比的是,2021年仅中国新增光伏装机量就达到54.88GW。国家能源局数据显示,2022年前8月,光伏新增装机量达到44.47GW,其中8月份新增装机6.74GW,同比增长101.68%,环比增长17.86%。

光伏景气度持续向好之际,福莱特玻璃作为国内光伏玻璃行业头部企业,却交出了增收不增利的中期业绩答卷。

中期增收不增利

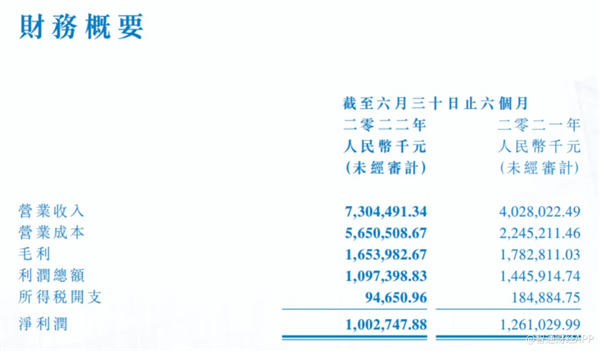

福莱特玻璃2022年中期业绩公告显示,公司期内实现营业收入约73.04亿元(人民币,下同),同比增长81.34%;归属于上市公司股东的净利润约10.03亿元,同比减少20.48%。

福莱特玻璃在公告中表示,上半年公司营收增长主要是受益于光伏玻璃市场需求增长及公司新增产能释放。

智通财经APP注意到,今年以来,不仅仅是中国光伏新增装机量实现稳健增长,全球的光伏装机需求也在水涨船高。以欧洲为例,欧盟委员会公布的名为“RepowerEU”能源计划指出,要快速推进绿色能源转型,将欧盟“减碳55%”政策组合中2030年可再生能源的总体目标从40%提高到45%;建立专门的欧盟太阳能战略,到2025年将太阳能光伏发电能力翻一番,到2030年安装600GW。

为满足光伏装机的快速发展对光伏玻璃的需求,福莱特玻璃嘉兴生产基地的2座日熔化量1200吨/天的光伏玻璃窑炉已于2022年上半年顺利点火运营;嘉兴生产基地的日熔化量600吨/天的光伏玻璃窑炉于2022年上半年冷修复产。

据了解,当前光伏玻璃行业竞争格已经清晰。市场主要参与者包括信义光能、福莱特玻璃、彩虹新能源、金信太阳能、南玻、中建材等企业。据中国光伏协会的数据,2021年,中国光伏玻璃前5名参与者的产能份额高达71%,全球市场上光伏玻璃90%以上的产能来自中国。

与此同时,光伏玻璃市场马太效应显著,长期维持“双寡头”竞争格局。2021年,行业两强信义光能和福莱特玻璃的市场份额,分别达到29%和24%。上半年,福莱特玻璃在全球市场实现销售额大幅增长,发挥了头部企业的“虹吸效应”。

光伏玻璃供大于求局面待改善

然而在利润端,福莱特玻璃今年上半年的净利润未能实现正增长,主要原因是公司毛利润和毛利率出现明显下滑。

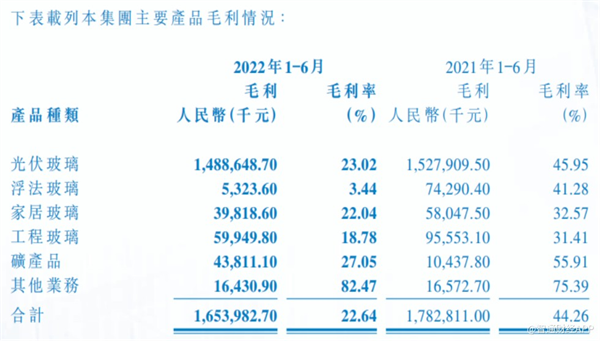

上半年,公司实现毛利润16.54亿元,同比减少7.22%;毛利率为22.64%,较上年同期44.26%减少21.62个百分点。分产品看,上半年公司光伏玻璃的毛利率为23.02%,较上年同期的45.95%下降22.93个百分点。

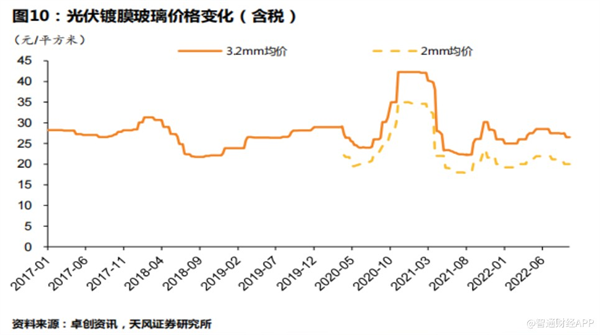

公司称,上半年毛利及毛利率减少的主要原因是较去年同期相比,光伏玻璃平均销售价格下降及原材料及能源成本大幅上升。卓创咨询数据显示,2021年初,3.2mm光伏镀膜玻璃均价一度在40元/平方米(含税)附近徘徊,行至2022年6月,价格已经下滑至25元/平米附近。

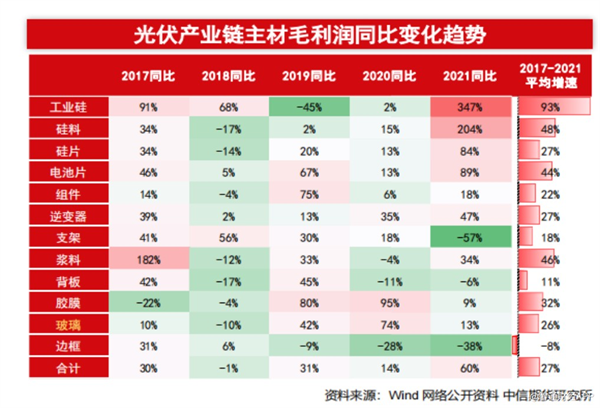

据智通财经APP了解,光伏玻璃毛利润价格下行尤其历史原因。中信期货研报显示,2017年至2021年,光伏产业链主材中玻璃的毛利润平均增速为26%,远低于工业硅、硅料、电池片、浆料、胶膜同期的毛利增长水平。

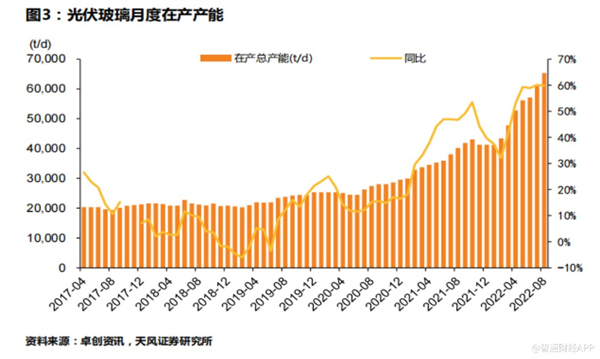

光伏玻璃毛利润增速低于产业链整体水平,很大程度由供求关系决定。卓创资讯数据显示,9月22日当周,国内光伏玻璃在产生产线共计347条,日熔量66960吨/天,环比增加2.53%,同比增加59.96%。

卓创资讯统计,2021年四季度至2022年2月,光伏玻璃基本无新产能投放,点火延期较多,2022年3月以来行业盈利压力缓解,产能开始陆续释放。总体看,考虑到今明两年光伏玻璃拟投产新产能量较大,光伏玻璃未来形成供大于求的局面可能性较大。

短线承压,长期仍可期

在此背景下,福莱特玻璃短期内或面临较大的业绩增长压力。近期花旗发布研究报告称,对福莱特玻璃开启为期30日的负面催化剂观察,估计公司三季度净利润为4.5亿元(同比-1.3%,按季-20.5%),比市场预期低19%,因为在多晶硅和组件价格高企的情况下,光伏玻璃的销售量有所下降,而新的产能增加导致的竞争加剧,销售价格下降。光伏认为低利润率情况将于今年下半年和明年上半年持续,但明年下半年可能会改善。

据此,花旗予福莱特玻璃“买入”评级,以反映估值因素,属同业中相对较低;下调2022-24年净利润预测5%至8%,反映光伏玻璃销售毛利率下跌,目标价由34港元下调至28港元。

短期看,由于盈利能力下滑,福莱特玻璃股价上涨压力凸显,但卡位长期视角,公司发展前景仍值得期待。

据了解,光伏玻璃行业之所以形成寡头竞争格局,主要得益于头部企业具有明显的规模效应、长期稳定客户合作、上游资源自持以及资本开支能力强等主要优势。近年来,福莱特玻璃正不断强化这些优势。

福莱特玻璃中报显示,公司与凤砂矿业分别于2021年10月及2022年2月签订股权转让协议和股权转让补充协议。公司确定以33.44亿元收购大华东方矿业和三力矿业100%股权,并于2022年2月完成上述收购。

公司称,随着客户订单的增加,公司光伏玻璃产能的持续扩大,石英岩矿,作为光伏玻璃生产的主要原材料,公司对其需求也不断提升。同时,随着光伏玻璃行业的快速发展,高品位的石英砂成为一种稀缺资源。高质量石英砂的稳定供应成为光伏玻璃长远发展的保障。

在智通财经APP看来,随着福莱特玻璃对上游资源的把控力度增强,公司原材料供应能力将进一步稳固,成本控制能力也将得到增强,有望在后续行业的成本竞争中持续保持领先。

京公网安备 11010802020613号

京公网安备 11010802020613号