![]() 新能源

新能源

![]() 新能源

新能源

曾经一味追崇专业化发展的光伏行业猛然掀起一股垂直一体化浪潮。以通威股份为代表,越来越多的光伏龙头企业开始加入一体化大战。

2022年9月22日,通威股份发布公告,公司拟与盐城经开区管委会签署高效光伏组件制造基地项目投资协议书,计划于江苏盐城投资40亿元建设25GW组件产能,正式开启光伏垂直一体化战略布局,由此引发市场对一体化战略的热议与思考。

作为硅料、电池片双龙头企业,通威股份为何又将产业链向下延伸,选择进军光伏组件?这对整个行业而言又意味着什么?近两个月以来通威股份加快光伏组件布局的举动,被业内认为光伏行业一体化大战正在升级。

据机构统计,目前通威股份、协鑫集团、东方希望等晶硅巨头均已涉足或计划进军光伏组件领域。隆基绿能、天合光能、晶科能源、晶澳科技、阿特斯等光伏组件CR5也都正走在积极布局垂直一体化的路上。

资料来源:光伏咨询(PV-info)& 老杨说光伏

通威进军光伏组件 点燃一体化大战

2022年10月20日晚间,通威股份发布业绩快报,其前三季度营收达1020.84亿元,同比增长118.6%;归母净利润217.3亿元,同比增长265.54%。据统计,在目前已公布三季报或季报预告的光伏企业中,通威股份是全国乃至全球唯一一家营收破千亿的公司,净利润也位居首位。

截至2022年三季度末,通威股份为全球第一大多晶硅厂商,全球市场份额近30%。

然而目前市场似乎更加关注通威大举进驻光伏组件环节所带来的市场冲击:

2022年8月17日,通威股份成为华润电力第五批光伏项目3GW集采大单第一中标候选人,中标价格为58.27亿元,投标单价为1.942元/W,低于亿晶光电的1.995元/W和隆基绿能的2.02元/W。这也是通威首次获得业内组件大单,自此形成“硅料+硅片+电池+组件+电站”全产业链。这被业内视为其入局组件环节的标志,光伏一体化大战拉开帷幕。

9月6日,通威太阳能(合肥)有限公司以第一中标候选人中标广东省电力开发有限公司将近4亿元的组件大单,投标报价为39620万元,投标单价为1.981元/W,交货时间为今年9月~12月。

9月20日,国家电力投资集团有限公司2022年度第四十四批集中招标(四川公司甘孜州正斗光伏实证实验基地项目叠瓦组件设备采购)项目公示中标候选人。根据公示,此次组件采购容量120MW,储备容量50MW,通威太阳能(合肥)有限公司以1.97元/W的单价成为唯一中标候选人。

9月22日,通威股份公告,将在江苏盐城经开区投资建设年产25GW高效光伏组件制造基地项目,建设周期为24个月,预计固定资产投资额约40亿元。该项目用地约950亩。通威股份表示,预计项目不会对公司2022年营业收入及净利润构成重大影响。

9月27日至9月28日,大唐集团陆续公布2022年四季度P型、N型光伏组件招标采购及陕西2022~2023年组件打捆采购中标候选人名单。此次,大唐集团共招标P型组件4773MW,P型单晶PERC组件采购项目中标企业共计六家,通威太阳能也是入围的六家企业之一。

9月29日,通威股份高效光伏组件制造基地项目签约活动在江苏盐城举行。签约后,通威太阳能(盐城)有限公司随之成立,通威组件发展正不断提速。

10月9日,通威成功中标大唐集团组件项目,引起行业广泛关注。此次中标大唐集团的光伏项目,将使用通威最新系列P型单晶PERC组件,分别采用182mm和210mm大尺寸硅片,182组件最大功率达到560W,210组件最大功率达到670W。

光伏一体化战略将助力降本增效

2022年8月24日,工信部办公厅、国家市场监管总局办公厅、国家能源局综合司三部门发布《三部门关于促进光伏产业链供应链协同发展的通知》,提出三部门要有效利用国内光伏大市场,引导产业链上下游企业深度对接交流,推进产业提质、降本、增效。特别强调光伏企业要“立足长远目标,优化产业布局”、“鼓励创新进步,规范行业秩序”、“支持协同发展,稳定产业供需”。

10月28日,国家发展改革委办公厅、国家能源局综合司发布《关于促进光伏产业链健康发展有关事项的通知》,围绕纾解光伏产业链上下游产能、价格堵点等行业痛点提出了8项具体措施,其中明确指出要保障多晶硅合理产量,鼓励多晶硅企业合理控制产品价格水平等。

根据安信证券测算,硅片+电池片+组件一体化的单瓦毛利相较于电池片+组件一体化和组件专业化分别高出43%和118%。而对于光伏企业而言,布局一体化战略将有助于其消化富余产能,提升企业自身的抗风险能力与竞争力,最终达成降本增效的目的。企业实施一体化战略,也将更快地推进光伏发电降本增效的步伐。

业内普遍认为,通威强势进军组件环节后,国内组件市场将迎来新变局。

经过十余年的发展,通威已经成为高纯晶硅、太阳能电池领域全球龙头企业。目前,通威股份在光伏产业主要涵盖上游硅料以及中游的太阳能电池片生产,已经布局硅料、电池片和切片等业务。在上游硅料环节,通威旗下永祥股份已打造出全球单体规模大、综合能耗低、技术集成优、品质领先的高纯晶硅生产线,目前年产能已达23万吨,产能规模全球第一;在中游环节,通威太阳能连续6年成为全球电池产能规模最大、出货量最大的太阳能企业,目前高效电池总产能63GW。

对于向下游组件拓展,通威股份表示,此举是公司顺应行业发展趋势,适当拓展组件环节,有利于充分发挥自身在高纯晶硅和太阳能电池领域的领先优势,形成更具竞争力的光伏产业结构,持续为产业链合作伙伴提供优质优价的高纯晶硅和太阳能电池产品,进一步保障公司光伏业务的稳健发展。

俄乌冲突推动全球光伏进一步发展

再从国际方面来看,受俄乌冲突等因素影响,欧洲光伏装机量需求剧增,全球对清洁能源的需求大幅上升。

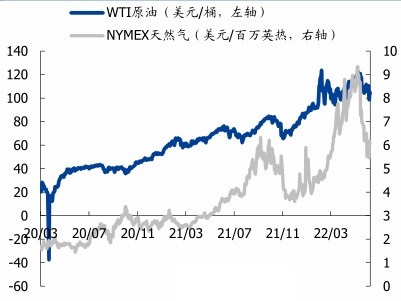

俄乌地缘政治事件已造成欧洲原油、天然气等能源价格持续走高,传统化石能源供应不稳定等弊端,导致光伏等新能源在欧洲未来能源发展中的重要性不断提升。

传统能源价格持续攀升

资料来源:Wind

欧洲光伏产业协会发布的数据显示,2021年欧盟光伏累计装机量为164.9GW,据此测算,至2030年,欧洲市场尚有3.6倍的发展空间。在全球能源结构向绿色低碳转型的大背景下,光伏新增装机将持续增长。

另据PV Infolink数据显示,2022年1-8月,中国光伏组件出口量达到108GW,同比增长96%。其中,欧洲市场出口量达到创纪录的60.1GW,占比高达56%。

目前,光伏已成为中国新的名片。作为中国的战略新兴产业,光伏产业链和更具竞争力的价格在国际上无疑将占据绝对优势,中国光伏产业正在步入发展黄金期。当前我国将光伏列为主体能源的战略重要性不言而喻。

在此国际背景下,加之国内“双碳战略”的有力驱动,相关企业纷纷卷入垂直一体化浪潮也就显得顺理成章了。

结 语

垂直一体化是行业由专业化过渡到集中化发展时期的产物。一体化企业将从原料、零部件生产到最终产品的定价都纳入企业内部,运用相对优势组合达成各生产环节中间产品所需成本更低的目的。

单一的专业化发展难免受到国际贸易政策波动、商品涨价等因素的影响,而走上下游一体化的发展路线,将有利于企业主动进行战略规划,降低生产成本,保障原材料供应,保证供应链安全,加强其多元化发展,从而提升核心竞争力,助力光伏企业做大做强,进一步推动光伏发电降本增效。

虽然在市场异动情况下,一体化企业难免遭遇资金回收、技术迭代等劣势。市场分析机构多认为,要规避光伏市场各环节周期性的震荡,从长远考虑,一体化企业将在市场竞争中处于有利地位。

适者生存,强者恒强。垂直一体化趋势,既是产业升级的必然产物,也是市场本质规律使然。在通威等头部企业的共同推动下,光伏企业垂直一体化已成为不可阻挡的趋势。

京公网安备 11010802020613号

京公网安备 11010802020613号