![]() 煤炭

煤炭

![]() 煤炭

煤炭

12月中旬以来,受电厂库存高位,工业开工率偏低等因素影响,市场需求旺季不旺,而在保供政策发力下,供给水平则好于预期,动力煤市场供需形势趋于宽松,高价市场煤出货困难,价格承压持续下跌,目前港口中低卡动力煤市场价格已经跌至政策限价区间之内。

● 煤炭产量保持高位水平。近期产地煤矿开工率有所下降,一是部分煤矿受员工疫情蔓延影响出现减产;二是年底完成生产任务后停产检修的煤矿增加;三是春节前安全生产检查趋严。不过,减产、停产现象多集中于小型煤矿,在核增产能持续释放下,不少大型煤矿依旧保持高负荷生产,全国煤炭整体产量依旧处于高位水平。据国家能源局数据,12月上半月,全国煤炭产量1.9亿吨,日均产量达到1251万吨。

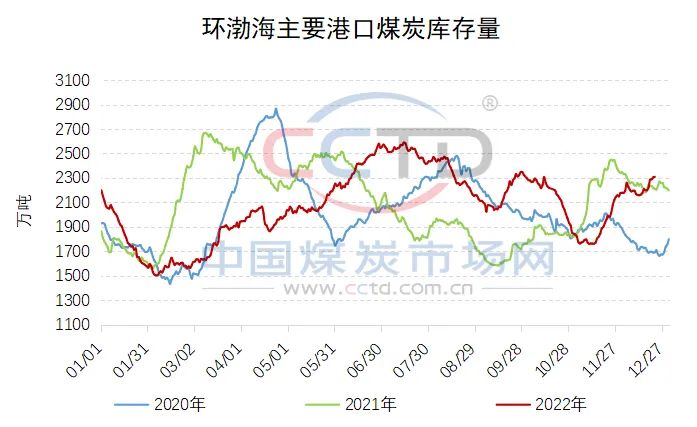

● 港口煤炭库存持续提升。12月中旬以来,大秦线日均发运量已经恢复至123万吨的高位水平,受煤炭调入量明显增加影响,北方港口煤炭库存持续上升,截至12月22日,环渤海主要港口2309万吨,高出去年同期97.1万吨。

● 煤炭进口量表现亮眼。今冬国际市场紧张预期基本落空,国际煤炭价格表现偏弱,叠加俄煤出口我国的积极性较高,因此四季度以来的煤炭进口情况持续超出市场预期。CCTD高频数据显示,截至12月22日当周,我国进口煤量依然处于今年的中偏高水平,测算12月份进口量仍有望保持在3000万吨左右。

● 从煤炭需求来看,旺季不旺或已成定局。一是受疫情刚放开和前期工业订单不足影响,春节前宏观经济恢复有限,工业运行疲弱下,仅靠旺季居民取暖难以提振煤炭消费。二是终端库存保持高位。沿海八省动力煤终端用户库存仍运行在3000万吨以上,在长协持续兑现和进口煤补充下,旺季库存去化缓慢,抑制终端购煤积极性。三是房地产市场仍在下行叠加冬季错峰生产政策,水泥、化工等非电企业开工率仍在走低,对煤炭的需求支撑偏弱。

>>>综合来看,在国内煤炭产量保持高位和进口煤的补充下,市场供应将持续保持高位水平,而春节临近下工业企业将陆续放假,工业用电支撑将进一步走弱,后期若无持续性低温天气的影响,市场需求低迷的现状难以改变,因此,虽然已经处于迎峰度冬关键期,但是在供需形势趋于宽松下,动力煤市场仍将继续寻底。

京公网安备 11010802020613号

京公网安备 11010802020613号