![]() 煤炭

煤炭

![]() 煤炭

煤炭

随着2016年供给侧改革政策的推进,焦化行业在2020-2022年间迎来了去产能集中期。产业集中度提高的同时,焦化行业的现代化技术装备水平也得到提升,更加有利于环保、节能等目标的实现。

但随着去产能的推进,政策的另一面开始显现。各地焦化产能淘汰置换政策虽不统一,但对于新增产能的手续要求开始严格,导致新增产能建设速度较慢,短时间的落后产能集中淘汰导致焦炭产能缺口明显。这也正是2021年焦炭价格大涨的主要原因。

进入2022年,尤其是下半年以来,新建产能陆续投产,焦化行业供应偏紧的局面有所缓解,焦化厂市场话语权下降,焦价走弱;叠加焦煤价格偏高,焦企成本高企,焦化行业整体利润偏低。

那么,2022年全国焦炭产能到底增加了多少,有多少已经建成投产,有多少是在建的,还有多少是拟建的呢?截止目前全国焦化去产能情况如何?

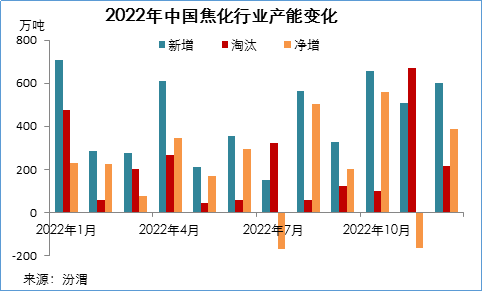

汾渭最新的焦化产能动态跟踪及预测报告显示,2022年全国新增产能5257万吨,淘汰2600万吨,净增2656万吨。其中,山西省新增产能1109万吨,淘汰1377万吨;河北省新增产能815万吨,淘汰465万吨。

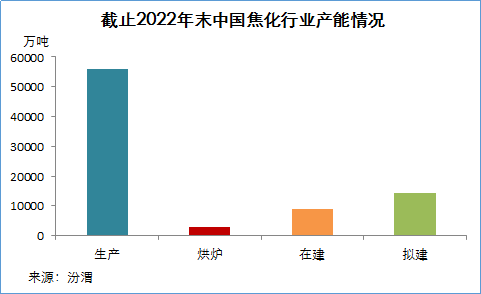

同时,报告显示,截至2022年末,全国在产焦炉产能为55735万吨,烘炉产能2102万吨,在建焦炉产能9595万吨,拟建焦炉14295万吨。

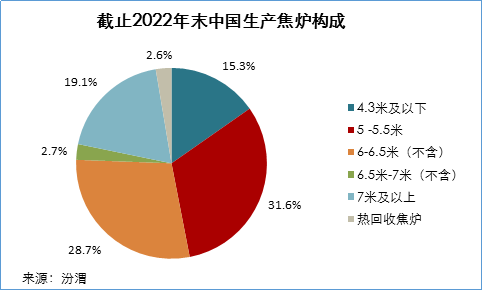

在生产焦炉中:

4.3米以下焦炉产能8535万吨,占全部在产焦炉15.31%;

5-5.5米焦炉产能17614万吨,占全国比重31.60%;

6米及以上焦炉产能28110万吨,占全国比重50.44%;

热回收焦炉产能1476万吨,占全国比重2.65%。

基于焦化企业的产能调整计划,汾渭预计2023年全国焦化产能将继续保持增长趋势,新增产能将达到6030万吨,淘汰产能达到4608万吨,净增产能1422万吨。

焦化行业的产能变化对焦企利润的影响不容忽视,及时掌握全国焦化产能的动态变化,将有助于更好地研判焦价走势,为企业决策提供更有效的保障。

京公网安备 11010802020613号

京公网安备 11010802020613号