![]() 煤炭

煤炭

![]() 煤炭

煤炭

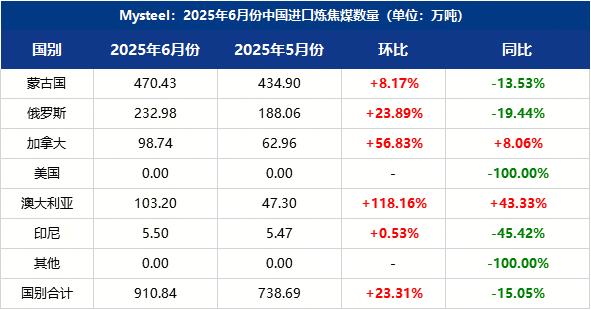

一、6月份进口炼焦煤总量910.84万吨,环比上涨23.31%

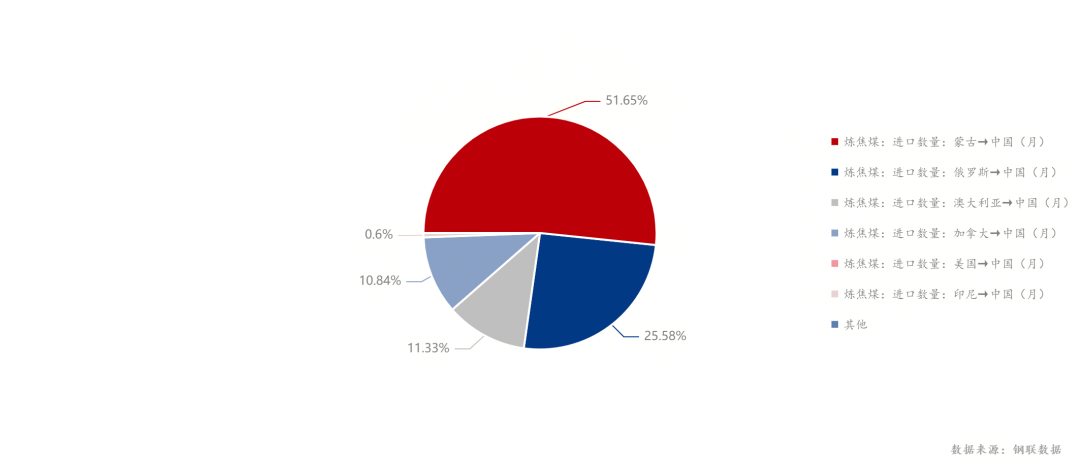

2025年6月,进口炼焦煤呈现"蒙俄主导、澳煤回暖、美煤缺席"的格局。根据中国海关总署数据,当月总进口量达910.84万吨,环比上涨23.31%,同比下降15.05%。尽管单月环比增长明显,但1-6月累计进口煤炭5282.23万吨,同比下降7.36%,显示炼焦煤进口同样处于同比收缩通道。整体来看,除美煤受高关税影响,6月进口量为零之外,其余国家较5月份均上涨,其中涨幅最明显的为澳大利亚和加拿大,分别为118.16%,56.83%。分国别来看,蒙古国方面,6月份蒙古国进口炼焦煤较5月份上涨35.33万吨,6月份实际通关天数较5月份多。回顾6月份整体市场情况,以甘其毛都口岸蒙5#原煤为例,6月底期现企业大量进场拿货,缓解口岸贸易企业库存压力,各贸易企业报价提高开始挺价,且随着盘面走势偏强,蒙5#原煤价格小幅上涨。6月份市场焦炭总计两轮提降,国内煤焦市场月底小幅反弹,市场情绪有所回暖,部分上下游企业开始试探性采购。澳大利亚方面,6月印度市场补库结束后,叠加终端转售澳煤资源,澳炼焦煤远期市场供应相对转好,为寻求出货,报价水平不断降低,导致指数价格不断走低,国内到货量上涨明显,较5月份上涨552.90万吨。俄罗斯方面,主流矿山将销售重心转向国内市场,国内煤价企稳回升刺激了贸易商短期采购意愿,炼焦煤实际到港量增长,6月份进口232.98万吨。从整体进口格局来看,进口仍蒙俄主导结构、供需整体宽松。

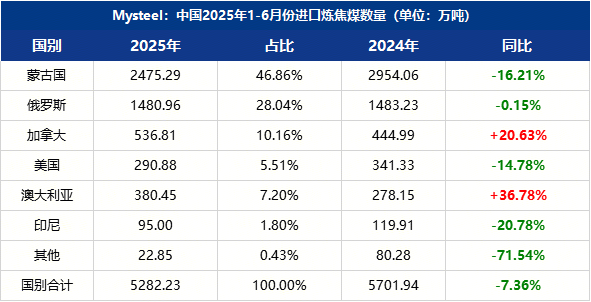

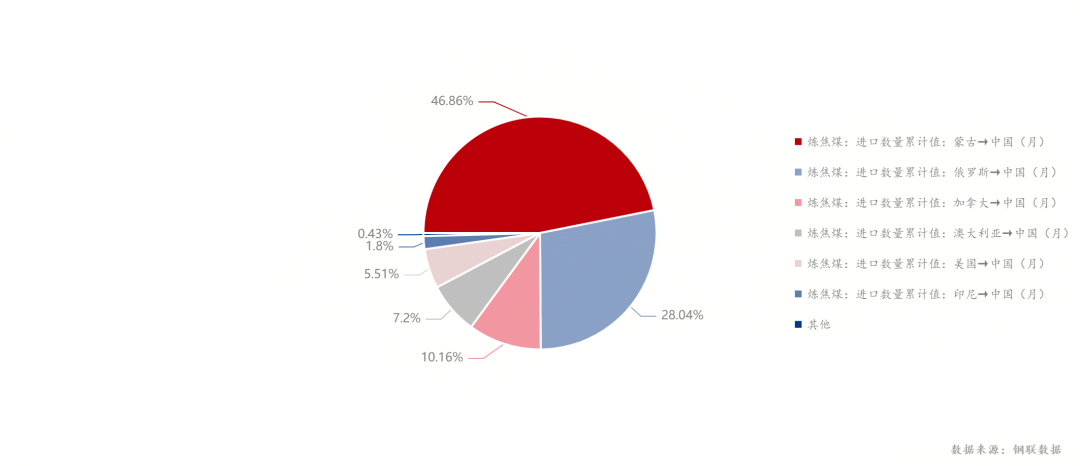

二、2025年1-6月炼焦煤累计进口量达5282.23万吨,同比下降7.36%

据海关总署最新数据显示,截止6月底,2025年中国进口量炼焦煤总计5282.23万吨,同比下降7.36%。下降原因分析:国内供需宽松削弱进口依赖。国内炼焦煤供应充足且库存高位,降低了钢厂对进口煤的补库需求。一方面,煤矿产能利用率提升,2025年前5个月国内炼焦煤产量同比降幅收窄至8.5%,但精煤库存持续累积(截至6月6日,洗煤厂精煤库存环比增22.99万吨至245.06万吨)。另一方面,终端需求复苏乏力:房地产投资拖累犹存(新开工面积累计同比负增长),叠加南方梅雨季抑制建筑钢材消费,钢厂对原料多采用低库存策略(独立焦企全样本库存环比降27.41万吨)。2025年1-4月,炼焦煤总库存维持在2628.64万吨高位,供需宽松背景下,进口替代性减弱。例如,5月进口量仅738.69万吨,环比减16.94%,创1-6月最低值,凸显国内自给对进口的压制。

三、7月份进口炼焦煤展望

7月11日至7月15日蒙古国那达慕大会期间三大口岸放假闭关5天,7月16日恢复正常通关,口岸有效通关天数减少,蒙古国炼焦煤进口量预计小幅下降。印度焦炭进口的限制将增加来自印度的需求,澳大利亚一类二类主焦与国内同品质煤种对比,进口倒挂幅度大大收窄。南方终端进口窗口逐步打开,进口量有望维持上涨趋势。俄罗斯、加拿大煤因价格优势进口量预计小幅增加,但增量有限。预计下半年进口量将维持低位运行,价格反弹空间有限,市场将延续供给宽松格局。政策调控和物流成本优化将成为影响进口结构的关键变量。

京公网安备 11010802020613号

京公网安备 11010802020613号