![]() 煤炭

煤炭

![]() 煤炭

煤炭

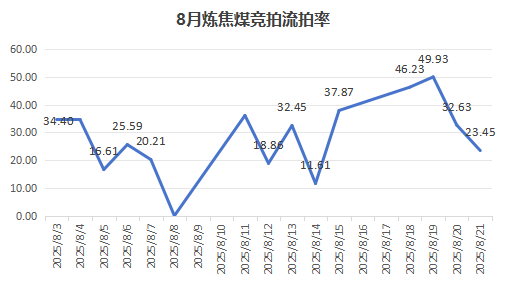

八月中旬起,炼焦煤市场开始出现明显转弱态势。线上竞拍波动明显,参与竞拍的炼焦煤矿挂牌场次众多,总计挂牌量数量可观,但市场情绪低迷,流拍率较前期大幅增加。

从11日开始,平均流拍率上升至33.12%,部分交易日流拍量占比甚至突破 49.93%,接近半数资源未能成交。价格层面同样呈现弱势特征,成交价格涨跌数量占比分别为 52%、56%,跌势略占上风,且成交重心较前期明显下移。这表明市场对于炼焦煤价格持续上涨的预期已减弱,投机需求降温,贸易商和洗煤厂采购趋于谨慎。

从供应端来看,山西等地核查煤矿超产工作持续深入推进,部分煤矿因井下自身问题及常态化检修减产,使得煤矿产量恢复不及预期。而下游需求端,当前钢厂在利润支撑下生产积极性较高,铁水产量维持在相对高位,一定程度上支撑了炼焦煤的需求。但随着钢企限产逐步升级,叠加前期补库积极,采购积极性较前期下降。焦企受成本支撑和情绪驱动积极推涨焦炭价格,但在钢厂利润逐渐压缩、限产预期及终端需求疲软三重阻力下,焦炭再次提涨面临较大博弈。在此背景下,焦企对原料端高价资源接受度较低,多以刚需采购为主。

综合来看,八月中旬后,炼焦煤市场“反内卷”情绪降温,在下游钢厂需求有支撑但面临限产压力的情况下,钢焦博弈加剧,焦煤价格上涨势头受阻。若后续钢厂限产政策进一步收紧,焦煤价格或将承压下行。后续需重点关注焦炭提涨落地情况及九月重大活动前下游限产的具体实施情况。

京公网安备 11010802020613号

京公网安备 11010802020613号