![]() 煤炭

煤炭

![]() 煤炭

煤炭

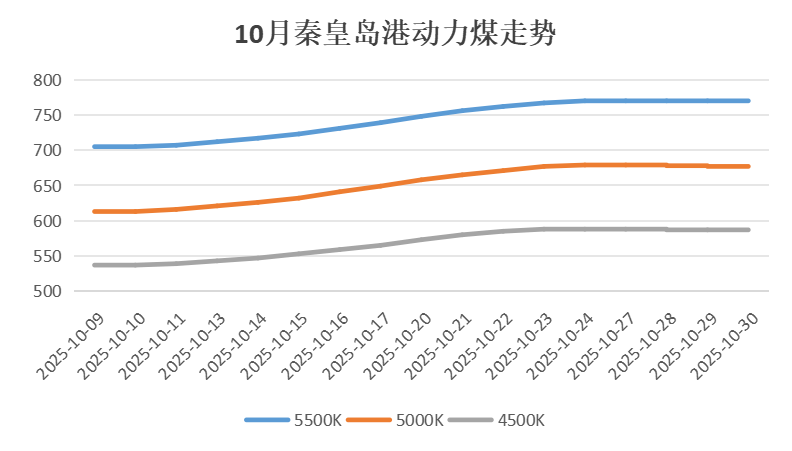

近日,动力煤市场情绪出现明显转变。产地方面,竞拍成交价格普遍下调,榆林产区降幅尤为显著;港口方面,尽管发运成本仍有一定支撑,报价暂未出现明显松动,但随着市场预期转弱,贸易商挺价心态明显降温。

10月31日10时,国家发展改革委在新闻发布会上披露,截至10月27日,全国统调电厂存煤约2.2亿吨,可用天数超过35天。此外,前三季度规模以上工业原煤和天然气产量同比分别增长2.0%和6.4%。对比历史数据来看,2023年12月全国统调电厂存煤为2亿吨,可用26天;2025年8月3日存煤亦超过2亿吨,可用天数达30天。综合来看,当前下游库存仍处相对高位,无论后续供需、天气、季节性及日耗等因素如何变动,高库存结构无疑将对煤价形成有效压制。

整体而言,近期动力煤市场交投氛围偏淡。虽然煤矿陆续调降价格,但由于铁路运价优惠取消推高发运成本,当前港口到发运价仍呈倒挂,贸易商不愿低价销售,加之对后市仍存看涨预期,导致市场中低价资源难寻。下游方面,电厂日耗回落,采购节奏有所放缓,多以执行长协及进口煤招标为主,叠加下游库存整体充裕,进一步抑制煤价上行空间。市场活跃度有所下降,今日智库判断,短期内动力煤价格或将进入横盘整理阶段,呈窄幅震荡运行。

京公网安备 11010802020613号

京公网安备 11010802020613号