![]() 煤炭

煤炭

![]() 煤炭

煤炭

据大宗商品分析机构克普勒(Kpler)整理的船运追踪数据显示,2025年10月份,印度尼西亚海运煤炭出口量为4540.87万吨,较去年同期的4831.52万吨下降6.02%,环比9月的4454.1万吨增长1.95%。

1-10月份,印尼海运煤炭出口量累计为4.04亿吨(可能未包括部分褐煤出口量),较去年同期下降7.4%。其中,向中国出口的海运煤炭1.59亿吨,同比下降15.6%。

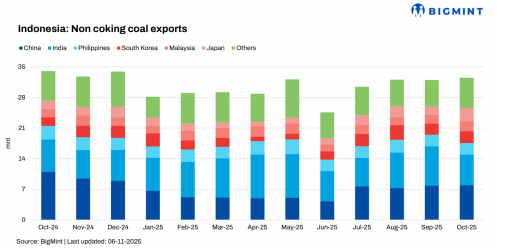

10月份印尼动力煤出口环比小幅回升

据BigMint 11月6日发布的信息,2025年10月,印度尼西亚动力煤(Non-coking coal,非焦煤)出口出现温和回升,较9月份的3199万吨增长1.6%,达到3251万吨。但与去年同期相比,出口发货量仍下降了4.6%。

1-10月,印度尼西亚的动力煤出口量累计为2.992亿吨,同比下降9.0%。印尼煤炭出口量的下降,反映海外进口国家的需求仍然不振,亚洲主要买家在煤炭发电量降低、可再生能源使用增加以及成本大力优化的背景下减少了煤炭进口,也促使印度尼西亚矿商调整产量和定价策略。

10月份,亚洲主要买家的进口需求表现参差不齐,且受到区域不同因素的驱动影响。

中国在稳定的电力消费和冬季备货支持下,进口的印尼煤炭数量增长了1.3%,达到792万吨。马来西亚在强劲的工业活动和具有竞争力的印尼报价推动下,进口量攀升15%,达到235万吨。

相比之下,印度自印尼进口的煤炭数量环比下降了22.6%,降至700万吨,主要受到充足的国内库存和疲软的工业需求压力,公用事业部门充分利用现有的库存。

东北亚地区的日本煤炭进口量因季节性补货和发电机组重启而环比大增67%,达到300万吨;韩国的进口量上升5.3%,达到270万吨,反映出其电力需求保持稳定。

菲律宾的印尼煤进口量也略增0.3%,达到264万吨,体现了其需求逐步恢复的趋势。

总体而言,亚洲的煤炭采购仍对成本较为敏感,并受到能源多元化趋势的影响。

从出口供应资源方面来看,印度尼西亚产煤地区的运行表现依然不均衡,受到了物流因素和煤质等级需求的影响。

作为该国主要的煤炭矿业中心,东加里曼丹的出口发运因港口拥堵和可用船舶有限,10月份出口环比下降8%,发运量降至1460万吨。

北加里曼丹录得20%的更大幅度下降,降至101万吨,主要受优质产品需求疲软的制约。

南加里曼丹出口发运也环比下降12%,降至1180万吨,反映出主要进口商采购兴趣平淡。

而与之相对应的是,苏门答腊的煤炭出口发运量增加了20%,达到508万吨,得益于东南亚买家对低热值煤的需求增强,这些买家更愿意寻求更便宜的能源原料。

预计到2025年底,印度尼西亚的煤炭出口将保持稳定但仍然受限,冬季需求将提供支撑,而印度库存高企,中国采购趋缓,以及可再生能源竞争加剧,将对印尼煤炭出口形成制约。低热值和中热值级煤炭将继续维持一定需求,而高热值煤炭价格可能持续面临较大的压力。

京公网安备 11010802020613号

京公网安备 11010802020613号