![]() 煤炭

煤炭

![]() 煤炭

煤炭

进入传统“迎峰度冬”的消费旺季,动力煤跌破800元/吨后仍持续下探。

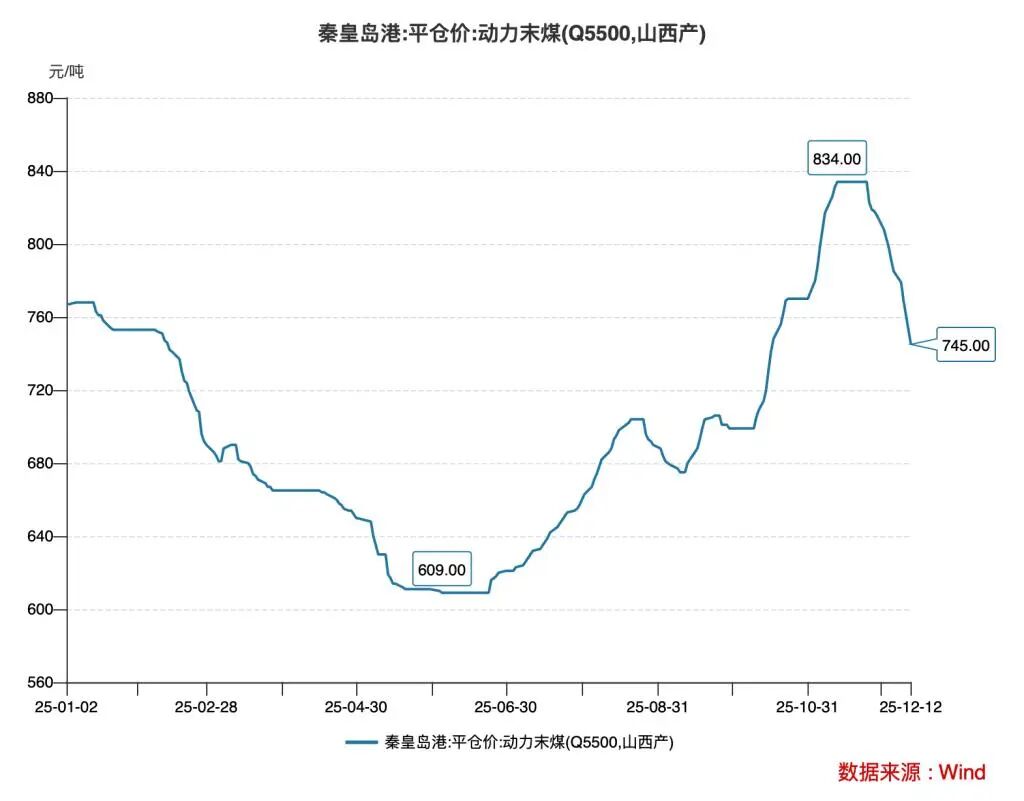

12月17日,秦皇岛港5500大卡动力煤现货平仓价报732元/吨,月环比下跌约100元/吨,同比下降约58元/吨。

2025年12月17日北方港口煤炭交易价格参考如下:

5500大卡:732元/吨(-9)

5000大卡:630元/吨(-8)

4500大卡:530元/吨(-8)

今年动力煤价格整体走低,以秦皇岛港5500大卡动力煤现货平仓价为例,截至12月12日,其年内均价为697.03元/吨,较2024年全年均价跌超150元/吨。11月初,动力煤价格年内首次站上800元/吨,但仅维持到当月下旬就开始下跌,12月初跌破800元/吨后仍持续下探。

中国电力企业联合会(以下简称,中电联)表示,高库存和低于往年的日耗水平是压制煤炭市场的关键因素,核心矛盾仍是“高库存、弱需求”的现实与对“冬季用煤高峰”的预期之间的博弈。在需求出现实质性改善前,市场难改疲弱态势。

供应方面,今年以来,煤炭国内产量增速平稳,进口量大幅下滑。今年1—11月份,规上工业原煤产量44.0亿吨,同比增长1.4%。1-11月,我国煤炭累计进口总量43167.6万吨,同比下降12%。

需求方面,11月,全国火力发电量4970亿千瓦时,同比下降4.2%;1—11月份,全国火力发电量57125亿千瓦时,同比下降0.7%。

截至今日,北方4港库存已达到2948万吨左右高位水平,较11月初低点增加近600万吨,增幅达到25%。

东吴证券表示,目前港口煤价库存处于较高位置,下游供暖需求已提前释放,叠加新能源发电挤压火电份额,预计煤价维持震荡走势。

气候方面,我国已于今年10月进入拉尼娜状态,强化了市场对今冬用煤需求的乐观判断。但随着11月全国平均气温的升高,今冬用煤需求不确定增加。

据中国气象局消息,今年11月,全国平均气温4.2℃,较常年同期偏高0.9℃。国家气候中心首席预报员、气候预测室副主任章大全表示,根据现阶段国内外数值模式结果来判断,今年冬季我国气温以接近常年同期到偏暖为主,但是气温阶段性特征明显,冷暖起伏大。

信达证券在研报中提到,短期煤价仍然承压。本周,煤炭市场延续弱势,全国气温普遍高于往年,冬季用煤旺季的支撑力度明显不足,港口库存持续攀升。国海证券则表示,煤价止跌核心看后续冬季需求,若是12月至明年1月气温下滑超预期,可能短期推高居民用电需求,带动电厂耗煤量上升,使得煤价止跌。

上海钢联煤焦事业部动力煤分析师韩雅娟也对记者表示,推动此次价格下滑的核心因素主要是产量超预期和日耗偏低。国内煤炭产能在政策调控下稳步释放,前期因安全检查、环保督查等因素受限的产能逐步恢复生产,加之整体偏暖的气候导致供暖用电峰值滞后,火电耗煤同比下滑,而新能源出力提升进一步挤压火电空间,电厂对市场煤的采购需求降至冰点,价格进入加速下行阶段。

不过,专家普遍认为,跌破700元/吨概率极小。卓创资讯煤炭分析赵丽表示,“煤价持续下行的原因主要是供需格局宽松。”她指出在国家稳产保供政策引导下,煤矿基本平稳生产,煤炭产量有保障,同时港口库存持续累积,国内煤炭供应比较充足。而前期煤价涨至高位后,市场对高价接受度有限,投机需求减少,用煤企业对高价也比较抵触,采购意愿不佳,需求对市场支撑不足,市场价格下行后,进一步加重市场悲观情绪,交易需求低迷,市场供需格局宽松,煤价持续下行。就港口煤价来看,11月下旬以来累计降幅达到50元/吨以上,且当前暂无止跌迹象,价格有继续下降压力,前期煤价持续上涨的风险已得到一定化解。在12月15日后,随着完成年度任务的煤矿陆续停产,同时煤价大幅下调后部分贸易商有抄底需求,叠加迎峰度冬刚需,需求端仍存在韧性,预计当前煤价正处于加速探底阶段。

赵丽表示在本轮煤价持续下行过程中,下游用煤企业已经陆续补充了库存,12月中下旬集中采购需求或有限,后期需求端对市场支撑力度有限,或限制煤价反弹空间,预期12月中下旬煤价若有反弹,反弹幅度或在20元/吨左右。她表示,预计本轮煤价跌破700元/吨的概率极小。

然而,矛盾的另一面现在也出现了。今天产地就有个别煤矿开始小幅探涨煤价了。原因有二:一是明天开始,新一轮的降温开始酝酿,上游有人在赌大降温的预期。二是接近年底了,今年从上到下大的基调是要确保年终岁尾的安全形势,因此已经完成和快要完成年度生产任务的煤矿会通过停产的措施来保证全年安全生产任务目标的顺利实现,从而减少市场上煤炭的供应。

从这两点上来看,煤价止跌有所支撑。

但是,过了元旦呢?往事清零,重新开始!新的生产任务又会重新开始,那天气的冷啊,也不过是减缓煤价的下行速度罢了,照此看来,这个月份,港口5500大卡动力煤那一吨700块钱的线线,怕是难保啊!

京公网安备 11010802020613号

京公网安备 11010802020613号