![]() 煤炭

煤炭

![]() 煤炭

煤炭

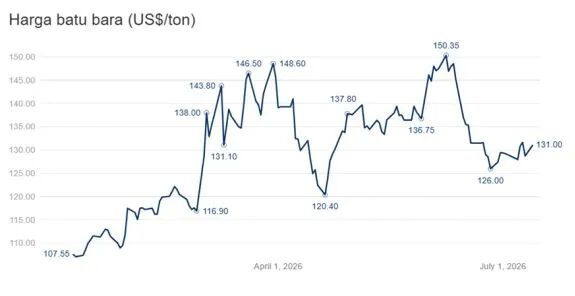

据CNBC 印度尼西亚频道7月15日发布的消息,国际动力煤价格继续上涨,持续盘桓于每吨130美元之上。

路孚特(Refinitiv)数据显示,本周一(7月13日)交易日,全球动力煤基准洲际交易所(ICE)纽卡斯尔动力煤期货次月到期交割合约价格交收于每吨131美元,环比前一交易日上涨1.74%。周二(7月14日)价格尽管下降0.27%,但仍然处于每吨130美元以上,交收于每吨130.65美元。

煤炭价格的上涨得到多项市场利多因素的综合影响。

最直接的是继续受到中东局势再度紧张导致油价上涨和供应中断担忧的支持。周一,油价大幅上涨。美国西得克萨斯中质原油(WTI)价格上涨9.4%,突破每桶78美元。与此同时,作为国际基准的布伦特原油价格上涨9.6%,超过每桶83美元。

袭击欧洲的热浪也开始扰乱煤炭供应链。德国主要物流河流莱茵河的水位大幅下降,导致驳船运营商不得不将载货量削减至正常容量的三分之一。在多个地点,水深甚至不到0.5米,导致船只无法满载航行。

运输量的减少是由于持续的高温天气和降雨量少所引发的,特别是在杜伊斯堡、科隆直到考布的区域,这些地方是莱茵河航运的瓶颈。

因此,航运公司不得不将一次运输分成多个批次,以适应多个货船。这种状况推动了运输成本的上升,并增加了将煤炭运往欧洲各地区分销的成本。

尽管如此,市场参与者认为在短期内煤炭供应仍然相对安全。这得到了电力发电厂和港口煤炭库存仍然相当高这一事实的支持,因此尚未引发对供应可用性的担忧。

然而,如果干旱天气持续下去,且莱茵河的水位不回升,预计运输成本将继续增加。这将对电力站、钢铁工业以及依赖该河流作为物流生命线的其他制造业部门产生影响。

中国煤炭进口大幅增加也对国际市场煤价给予了支持。2026年6月,中国煤炭进口量急剧增加至4278万吨,同比增加29.5%,环比增长28.6%,远超市场预期。

上半年,中国的煤炭进口累计达到2.254亿吨,同比增长1.7%,这是继2024年创纪录之后,出现的上半年进口第二高的水平。

中国煤炭进口激增是由多重因素推动的。其中包括为了应对夏季用电高峰,发电厂加快了采购,以及5月底山西的矿难加剧了国内煤炭供应的收紧。

展望未来,实际上夏季用电需求的高峰尚未完全到来,预计7月份的进口量仍有可能超出预期。

京公网安备 11010802020613号

京公网安备 11010802020613号