![]() 煤炭

煤炭

![]() 煤炭

煤炭

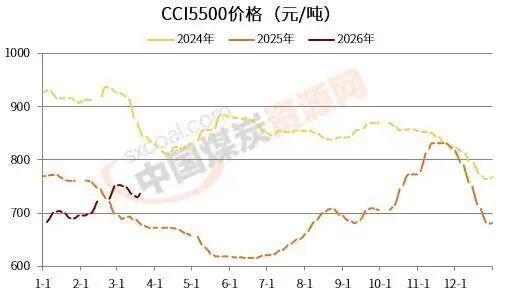

近日,港口动力煤价格继续上涨。中国煤炭资源网数据显示,截至3月23日,CCI5500报收于742元/吨,CCI5000为660元/吨,CCI4500为573元/吨,均较上一期上涨6元/吨,涨幅有所扩大;本轮上涨以来,累计涨幅分别为12元/吨、12元/吨、15元/吨。

据了解,多因素影响下,港口市场情绪向好趋势不变,促使上游报价持续上涨。一方面,产地发运成本支撑较强,助长了贸易商的挺价心理。而大集团价格的连续上调,则进一步放大了这一情绪。 另一方面,进口煤价格全面倒挂,部分需求持续转向内贸煤。

在此背景下,上游惜售情绪不断升温,叠加大秦线春检及进口煤远期不确定性的担忧等事件预期,促使报价涨幅扩大。

不过整体来看,下游需求释放有限,且对高价接受度不高,市场成交偏少,但成交价格却维持小幅上涨态势。

需求端具体来看,随着气温的回升,可再生能源出力的增强,作为煤炭消费主力的火电日耗出现了季节性回落,将带动煤炭整体需求减少。而传统旺季叠加化工品价格上涨影响,非电行业需求或将好于预期。

总的来看,当前市场多空交织十分明显,短期内将影响贸易商报价继续上调,但在需求端参与度变化不大的情况下,随着情绪的逐渐释放,价格续涨空间或较为有限。

利好支撑主要表现在:国际能源价格的上涨,进口煤供应的减少和价格的倒挂,产地价格的上涨,水泥化工等非电行业需求的增加。利空因素主要有:电煤淡季特征明显,中转港库存累积。

可以看出,利好方面多为外部因素,持续时间和程度难以估算,但在情绪释尽之前,对国内行情涨势还有支撑。而且贸易商对于市场的预期使得投机、炒作增多,甚至不排除脱离供需实际的“非理性上涨”情况的出现。

但终端采购积极性及补库迫切性均不高,而非电行业整体需求体量有限,难以对市场形成明显的支撑,预计港口动力煤价格后续上涨空间有限,而且不排除冲高回落的可能。

京公网安备 11010802020613号

京公网安备 11010802020613号