![]() 煤炭

煤炭

![]() 煤炭

煤炭

市场概况

前期煤价大幅上涨后,国内产地及港口煤价于3月底触顶,随即进入调整阶段。4月初市场整体偏弱运行,符合此前预期。但在淡季氛围下,煤价并未呈现持续下跌趋势,市场短期多空情绪交织,对后市仍存一定预期。

产地方面,据CCTD产地价格监测数据,榆林6100、鄂尔多斯5500、晋北5500煤种较前期高点分别下跌50元/吨、20元/吨、5元/吨,部分地区跌幅显著。降价后,部分贸易商及煤场采购需求回暖,价格企稳转强。截至4月9日,上述地区煤种在下跌结束后分别累计上涨10元/吨、5元/吨、0元/吨。

港口方面,CCTD环渤海动力煤现货参考价整体回调幅度有限,市场呈僵持略偏强态势,挺价意愿仍较明显。

重点因素

港口方面

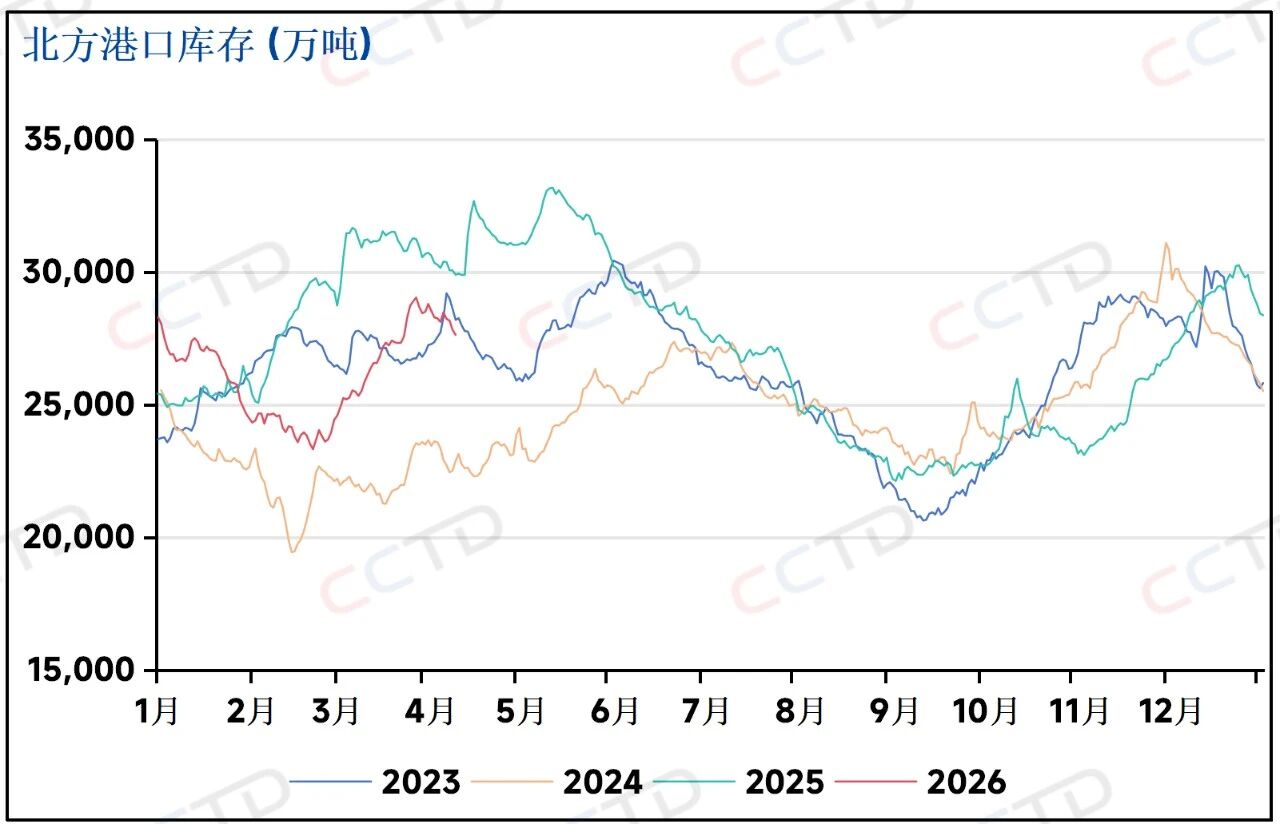

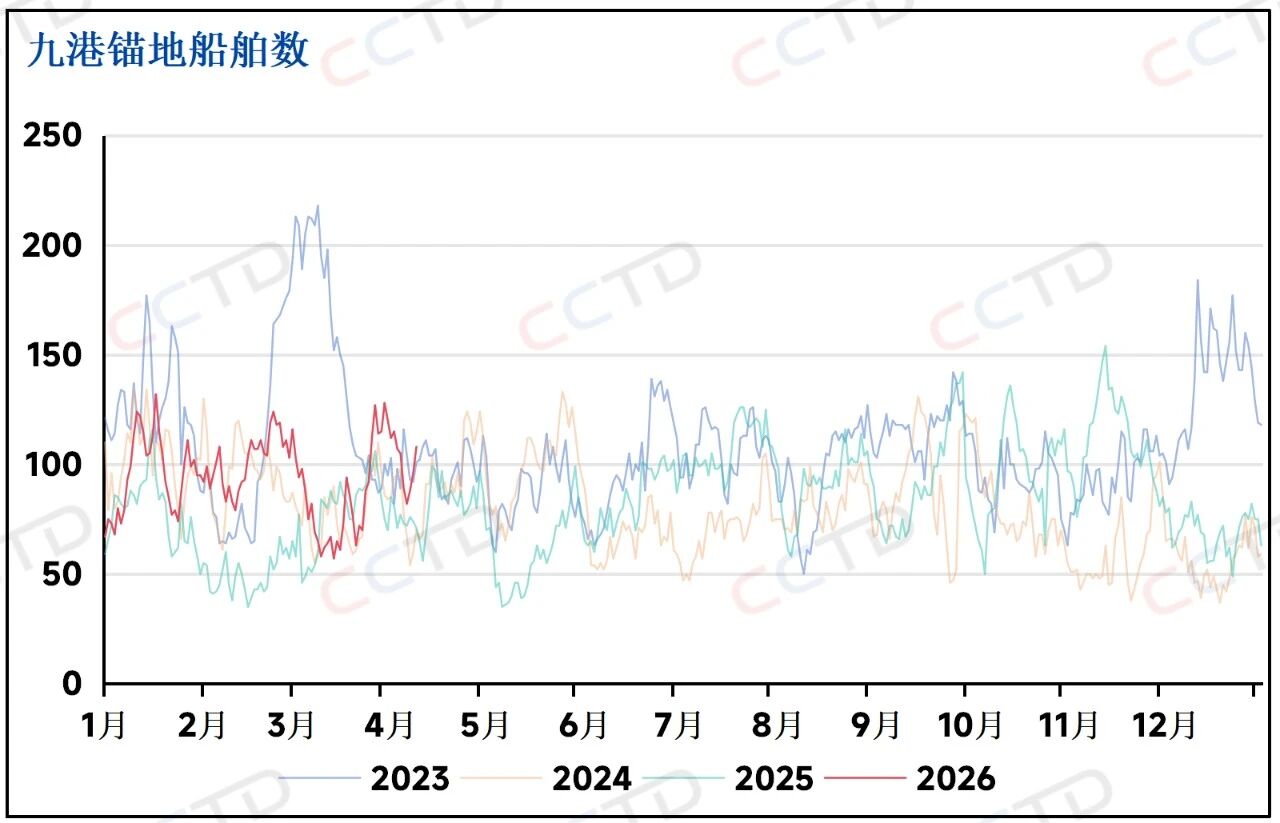

大秦线进入检修期后,港口库存开始下降,整体较3月31日高点减少116万吨,同比2025年偏低226.6万吨。进口煤量明显缩减促使部分需求转向北方港口,自3月初以来,北方港口日均调出量同比增长约1.8%,日均锚地船舶数增长15%。总体来看,港口库存的相对合理水平为后续夏季补库阶段煤价行情提供了有力支撑。

下游需求方面

据CCTD高频监测数据,沿海八省日度耗煤量随异常高温缓解有所下降,近七日同比亦转为偏低状态,但库存保持平稳,较去年略低1.67%。内陆十七省方面,近期多数时间日耗同比偏低,库存经持续去库后,最新数据显示较去年偏低1.98%。电力需求当前仍呈现显著淡季特征。不过非电行业耗煤量表现较好,根据CCTD监测数据,2026年第一季度化工行业耗煤量同比增长9.9%,对市场煤价提供了支撑。

国际方面

目前印尼RKAB生产配额审批工作进入尾声,虽印尼官方表示审批工作顺利且即将完成,同时也有官员表示为应对国际能源动荡不排除适当放宽生产配额限制,不过目前市场披露的审批量依然停留在5.8亿吨左右,尚未达到6亿吨的前期目标。同时,有贸易商表示,仍有部分矿山因为配额问题而无法提供报价。同时,美国、以色列与伊朗的冲突在即将迎来谈判转机之时再度风云突变,霍尔木兹海峡再度封闭,油气能源成本高昂难以缓解,国际动力煤价格支撑依然存在。

后市展望

短期内,需求端将依然保持偏弱的淡季状态,电厂维持刚需拉运,以兑现长协为主,不过在较强的情绪支撑下,煤价或呈现僵持偏强状态,不易出现明显涨跌,趋势走向易受市场消息和情绪影响。

不过,随着夏季补库阶段逐渐临近,煤价走势将逐渐明朗。国家能源局近日在京召开2026年第一次能源监管工作例会,会议要求,密切跟踪能源供需形势,提前筹划做好迎峰度夏保供监管工作,坚决守牢民生用能底线。

一方面,港口库存同比明显偏低,并且进口煤成本高企和供应量有限的问题短期内仍难以好转,整体供需平衡好于去年,另一方面,电厂库存相对合理,夏季高温带来的全社会用电量攀升相对比较确定,预计将带来明显的需求释放,煤炭价格上行空间较大。

京公网安备 11010802020613号

京公网安备 11010802020613号