![]() 煤炭

煤炭

![]() 煤炭

煤炭

据克普勒(Kpler)船舶运输追踪数据显示,2026年4月份,澳大利亚煤炭出口量为2796.04万吨,环比前一个月增加6.4%,较去年同期增长8.1%。

1-4月份,澳大利亚煤炭出口发运量累计为1.06亿吨,较去年同期增长2.4%。

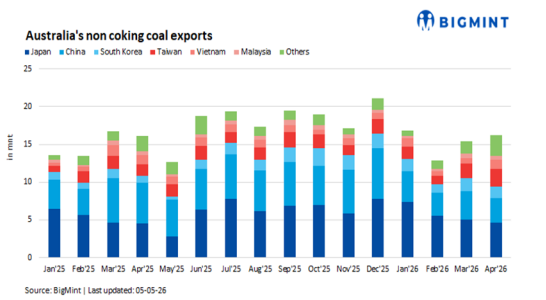

4月澳大利亚动力煤出口环比增长6%

据BigMint 网站5月5日发布的信息,2026年4月,澳大利亚动力煤(非焦煤Non-coking coal)出口量达到1627万吨,高于3月的1540万吨,环比增长约6%,同时与去年同期相比也录得温和的增幅为1.16%。

这一增长反映了澳大利亚煤炭出口表现的韧性,主要得益于东南亚市场需求的改善,尽管亚洲整体买方情绪仍呈分化态势。另一方面也表明,区域需求的再平衡而非全面复苏,是推动澳洲煤炭出口发货量上升的关键因素。

4月份的出口动态,主要受到亚洲市场不同需求变化模式的影响。在东北亚地区,由于库存充足和采购策略谨慎,需求仍保持低迷。作为最大进口国的日本,当月澳洲动力煤采购量仅为465万吨,环比下降7.9%。

同样,中国的澳洲动力煤进口量降至324万吨,环比下降13.8%,同比下降40.7%,主要因为中国对澳大利亚的煤炭进口依赖度降低,以及从其他替代供应商处采购量增加,这可能受到具有竞争力的价格和地缘政治因素的支持。

韩国的澳洲动力煤进口量也环比下降了12.1%,降至152万吨,但同比来看仍保持显著增长,主要受到与去年同期相比更强的发电需求的支撑。

与东北亚形势相反,东南亚地区倒成为了澳大利亚煤炭出口的主要增长引擎,受到补货需求和稳定的电力需求支撑。越南的进口量环比大幅增长52%,达到114万吨。中国台湾的进口量达到239万吨,环比增长23.2%,同比增长56.8%。

尽管马来西亚当月环比下降8.6%,但整体区域需求依然强劲。此外,对其他目的地的发货量环比激增76%,同比增长75%,达到280万吨,凸显出口市场持续多元化,也有助于抵消传统买家需求疲软的影响。

中东紧张局势导致的天然气供应中断,使电力生产重新转向煤炭,也得益于此前的监管放松

澳大利亚煤炭出口港吞吐量的提升为出口增长奠定基础。在出口供应方面,澳大利亚主要港口吞吐量的提升,促进了出口的增长,表明出口基础设施运营状况稳定。纽卡斯尔港(Newcastle)表现突出,当月动力煤出口发运量达到1205万吨,环比增长6.1%。

达尔林普尔湾煤炭码头(Dalrymple Bay Coal Terminal — DBCT)的动力煤发运量增长25.4%,达到89万吨,反映出货物运输的复苏。布里斯班港(Brisbane)和肯布拉港(Port Kembla)吞吐量环比分别实现85.7%和166.7%的显著增长,这可能是由于调度改善和前期货物积压的清理。

然而,各港口的业绩表现不均衡。阿博特港(Abbot Point)和格拉德斯通港(Gladstone)分别录得18.3%和13.6%的环比下降,表明存在诸如发货时间安排、维护或装载需求疲软等制约因素。

尽管存在差异,但多个港口的整体增长表明出口基础设施表现稳定,使澳大利亚能够有效应对不断变化的需求模式。

展望未来,在东南亚持续补库需求和港口运营稳定的支撑下,澳大利亚动力煤出口预计将保持稳定或略有回升。然而,中国进口量趋缓、主要市场库存充足以及全球市场上替代供应商的竞争可能会限制其涨幅。

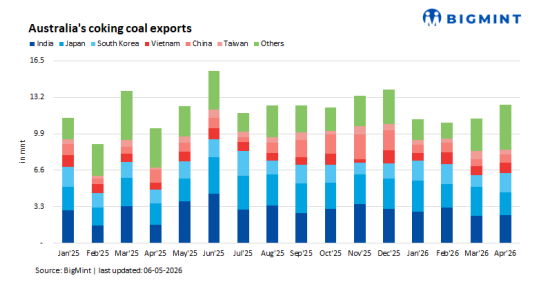

4月份澳大利亚炼焦煤出口同比增长20%

据BigMint 网站5月6日发布的信息,2026年4月,澳大利亚炼焦煤出口量增至1248万吨,环比3月的1128万吨增长11%,较去年同期大幅增长20%,表明出口量正在恢复。

前4个月,澳大利亚炼焦煤出口量累计达到4586万吨,较去年同期的4447万吨增长3%。

尽管实现了年度同比增长,但相对温和的累计增幅表明全球贸易流动仍受到一定制约,主要因为钢铁生产趋势不均衡以及亚洲主要钢铁制造商持谨慎采购态度,即便供应端的干扰已有所缓解。

主要的亚洲市场的需求进口情况参差不齐,反映了区域内钢铁产量和消费模式的差异。4月份,印度炼焦煤进口量环比微增2%,达到255万吨,但同比下降4.4%,表明在库存充足和价格敏感的背景下,其采购行为较为谨慎。

日本钢铁制造商为适应国内钢铁需求疲软而调整采购,尽管同比仍略有增长,而环比大幅下降22%,月度进口量降至204万吨。

相比之下,韩国录得显著反弹,进口量环比激增70.6%,达到178万吨,同比增长30%,这得益于钢铁生产改善和补货活动。

中国的进口量环比增长10%,达到69万吨,但同比仍下降45%,反映出市场持续偏好替代供应来源以及钢铁行业动力还比较疲弱。

在较小的进口买家中,越南表现强劲增长,进口量达94万吨,同比增长37%,环比上升15%,这得益于其钢铁产能的扩大和稳定的建筑需求。

相反,中国台湾的进口量降至46万吨,大幅下降37%,表明短期采购需求疲软以及库存调整。

澳大利亚主要煤炭出口港口的运营业绩呈现出不同的变化趋势。达尔林普尔湾煤炭码头(DBCT)炼焦煤出口达到400万吨,环比微增0.4%,表明其吞吐量保持稳定。

相比之下,阿博特港(Abbot Point)的炼焦煤出口发运量降至1050万吨,环比下降5.6%,可能是由于船舶集结量减少或物流限制所致。

与此同时,格拉斯顿港(Gladstone)和海角港(Hay Point)报告了强劲增长,出口量达到403万吨和318万吨,分别环比增长20%和37.9%。

短期展望,澳大利亚炼焦煤出口料将可以保持稳定,供应平稳为其提供支撑,东南亚和韩国可能提供需求支持,价格有望维持区间波动并趋稳。

京公网安备 11010802020613号

京公网安备 11010802020613号