![]() 煤炭

煤炭

![]() 煤炭

煤炭

一、国际动力煤市场分析

国际动力煤市场需求整体较为疲软,价格月环比出现不同程度的下降。2月,海运费高位抑制了国际终端用户的进口需求,纽卡斯尔港煤价小幅下探。虽然印尼煤外矿不愿降价出售,然而印度电厂在前期持续补库后采购需求有所减弱,此外国际海运费呈现出持续上行的态势,也对中国和印度终端用户的进口煤需求形成一定抑制作用,市场上实际成交较少,加里曼丹港煤价承压下行。欧洲地区终端用户耗煤需求较为低迷,欧洲三港煤价小幅下降。南非煤出货情况较前期有所好转,然而印度和巴基斯坦等国需求有所减弱,理查兹港煤价下行。

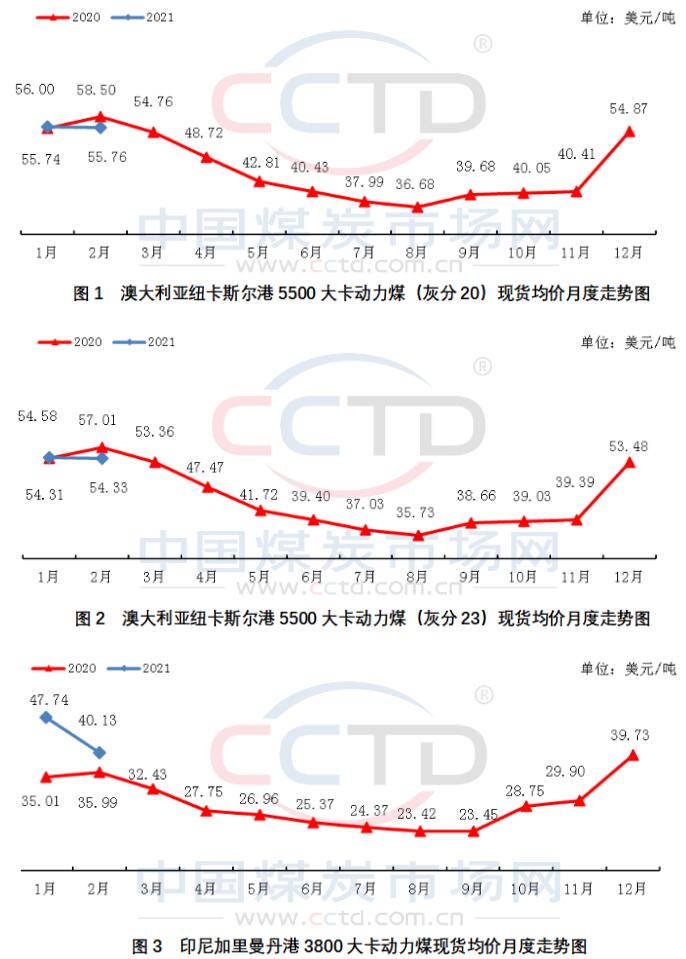

澳大利亚纽卡斯尔港2月份5500大卡动力煤(灰分20)现货均价报收于55.76美元/吨,同比下降2.74美元/吨,降幅为4.68%,月环比下降0.23美元/吨,降幅为0.42%;

澳大利亚纽卡斯尔港2月份5500大卡动力煤(灰分23)现货均价报收于54.33美元/吨,同比下降2.68美元/吨,降幅为4.70%,月环比下降0.24美元/吨,降幅为0.45%;

印尼加里曼丹港2月份3800大卡动力煤现货均价报收于40.13美元/吨,同比上涨4.13美元/吨,涨幅为11.48%,月环比下降7.62美元/吨,降幅为15.96%;

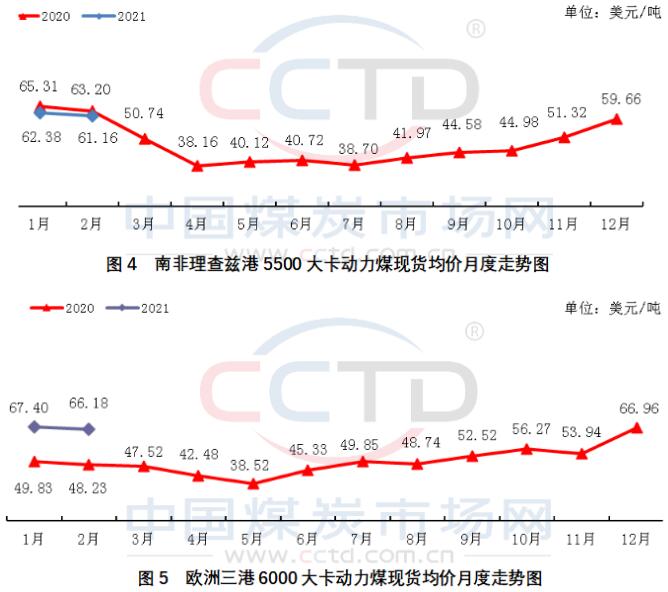

南非理查兹港2月份5500大卡动力煤现货均价报收于61.16美元/吨,同比下降2.04美元/吨,降幅为3.23%,月环比下降1.23美元/吨,降幅为1.97%;

欧洲三港2月份6000大卡动力煤现货均价报收于66.18美元/吨,同比上涨17.95美元/吨,涨幅为37.21%,月环比下降1.22美元/吨,降幅为1.81%。

后期来看,3月国际海运费或将高位回调,进口煤价格优势将重新显现,终端进口需求也将有所增加,印尼煤价或将受中国和印度需求增加支撑而稳中回升。由于中国对澳洲煤进口限制措施仍未有放松迹象,决定后期澳洲煤价走势的因素基本取决于国际上其他国家的需求情况,在供应相对稳定的情况下,若需求增加,则会推动澳洲煤价上行。

二、国际炼焦煤市场分析

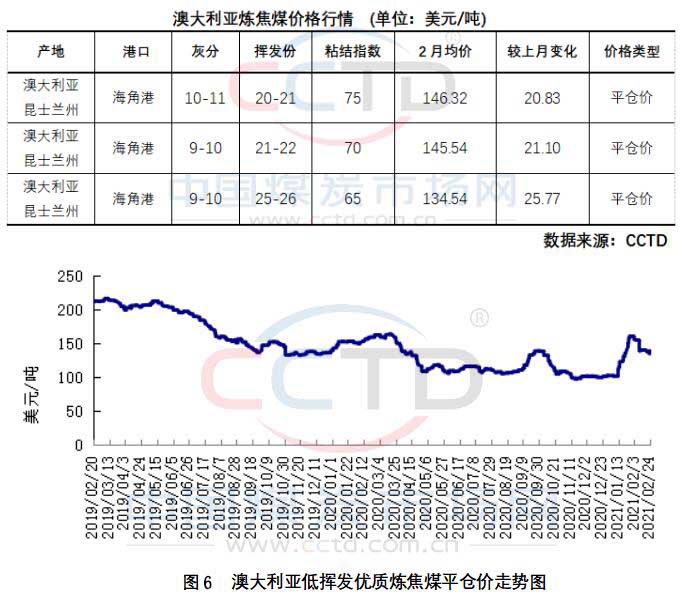

国际炼焦煤市场需求增加,澳洲焦煤价格月环比上升。2月,中国焦煤市场方面,春节期间成交有限,主产地焦煤价格基本稳定,春节过后,产地个别地方煤矿开始复产,再加上春节期间未停产煤矿普遍库存上升,供大于求下,焦煤价格出现不同程度回落。进口蒙煤方面,虽然春节过后通关情况有所好转,但终端采购需求较弱,蒙煤成交价有所下调。海运市场方面,虽然中国进口需求仍较为有限,因为澳煤进口限制仍没有放松迹象,然而由于当前澳洲焦煤性价比较高,加之国内工业生产活动快速回升,印度钢厂进口焦煤需求持续增加,国际市场上其他国家进口积极性也有所提高,推动中国市场以外的澳洲海运焦煤价格上升。

后期来看,随着基建陆续开工,钢焦企业采购需求将有所增加,市场情绪向好的情况下,蒙煤成交价或将有所上调。而国外焦煤在国际竞争较为激烈的情况下,不得不通过降价促销来达成交易。因此,海外焦煤价格月环比或将有所回落。

京公网安备 11010802020613号

京公网安备 11010802020613号