![]() 节能低碳

节能低碳

![]() 节能低碳

节能低碳

目前碳中和已经成为全球的共识,我国提出2060年碳中和目标后,日韩提出了2050年碳中和目标,欧盟也提出了2050碳中和的目标。瑞典、英国、法国将碳中和落实到立法层面,加拿大和韩国正处于立法进程中。

除碳中和外,我国还提出了2030年碳达峰的目标。在这一方面,部分发达国家因为经济已经过了高速发展期,能源消费量往往已经达峰或增长缓慢,所以欧洲等地区的一些国家已经实现了碳达峰。有数据表明,欧盟的二氧化碳排放量峰值为1990年代中期达到的45亿吨,美国的二氧化碳排放量则在2007年达到59亿吨峰值。综合考虑各方面因素,我国在2030年实现碳达峰应该问题不大,甚至有可能提前。

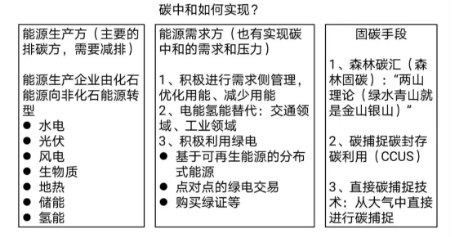

实现碳中和的目标还是有一定的挑战性。为实现更远期的碳中和目标,可以从三个方面入手。第一,在能源供应侧加速化石能源向非化石能源转型;第二,在能源需求侧积极进行需求侧管理,优化用能、提升能效、减少用能;第三,要积极发展各种固碳手段,包括植树造林、碳捕捉碳封存碳利用(CCUS)技术,空气直接碳捕捉技术等。

01能源供应侧低碳转型

我国是世界上最大的煤炭生产国和消费国,煤炭在我国能源和电力结构中占比虽然持续下降,但是绝对值依然较大。2020年,煤炭在一次能源消费结构中的占比约为56.7%,火电发电量在发电量占比约为67.8%。过高的化石能源占比是实现碳中和目标的主要挑战。

因此为实现碳中和,能源生产侧的减碳是重中之重,发展高比例的可再生能源成为不二之选。2021年1月19日,国家发改委政研室主任、新闻发言人袁达表示,国家发改委将抓紧研究出台相关政策措施,加快构建适应高比例可再生能源发展的新型电力系统,积极推动经济绿色低碳转型和可持续发展。持续推进能源体系清洁低碳发展,稳步推进水电发展,安全发展核电,加快光伏和风电发展,加快构建适应高比例可再生能源发展的新型电力系统,完善清洁能源消纳长效机制,推动低碳能源替代高碳能源、可再生能源替代化石能源。

在各种非化石能源中,光伏和风电是未来发展潜力最大的能源品种,尤其是光伏。水电、生物质能源等发展潜力相对受限,氢能发展成本目前还有待降低。

从装机上看,光伏和风电(尤其是光伏)在“十三五”期间的发展远远超过了预期。光伏“十三五”规划预定的目标是到2020年底装机达到1.05亿千瓦以上,而2017年底我国光伏装机已经达到1.3亿千瓦时,提前三年完成目标。根据国家能源最新公布的数据,2020年底,我国光伏装机达到2.53亿千瓦,完成“十三五”光伏装机目标的两倍以上。“十三五”规划中风电的目标是到2020年底装机达到2.1亿千瓦,而到2020年底能源局公布数据显示国内风电装机达到2.81亿千瓦,2020年风电新增风电装机7167万千瓦,提前一年完成“十三五”规划目标。“十四五”期间光伏和风电装机发展速度大概率要超过“十三五”时期。

水电是我国应用最广、成本最低的非化石能源,但开发潜力受限。开发水电对节约煤炭资源,减少温室气体和各种污染物排放的效果十分显著。因此,我国政府把水能资源作为能源战略和能源安全的积极发展领域,强调在贯彻全面协调、统筹兼顾、保护生态、发挥综合效益原则的基础上,实现人与自然和谐相处,促进经济社会可持续发展。2020年,我国水电装机达3.7亿千瓦,占发电设备总装机量的16.8%,是仅次于煤炭的第二大常规能源资源。然而,水电发展存在天花板,根据全国水力资源复查结果,我国水电可开发容量不足7亿千瓦,目前水电装机已经达到3.7亿千瓦,未来可开发空间有限。因此水电发展能够在一定程度上提升非化石能源占比,但大规模开发受资源禀赋的限制。

生物质能本身具有的低灰、低硫、零碳等特特征,与传统化石燃料相比,生物质燃烧所产生的二氧化碳排放属于自然界的碳循环,不形成污染。截至2020年底,生物质发电新增装机543万千瓦,累计装机达到2952万千瓦,同比增长22.6%。累计装机排名前五位的省份是山东、广东、江苏、浙江和安徽,分别为365.5万千瓦、282.4万千瓦、242.0万千瓦、240.1万千瓦和213.8万千瓦。不过从体量上来说,生物质能要远小于光伏和风电发展潜力。

随着风电、光伏度电成本快速下降,氢能将成为解决可再生能源消纳和储存的新途径,但氢能产业发展面临的制约因素还较多。目前,电解水制氢主要受电价制约,远未实现经济型,而且电解水制氢虽然是绿氢,但是相关争论较多。化石燃料制氢路线面临的非议更多。

国内各大发电集团是发展可再生能源的主力军,而且已经纷纷制订了宏伟的发展目标。根据目前公开数据,梳理其“十四五”规划目标显示,到2025年仅国家电投、大唐、华能、中广核、三峡、国家能源集团、华电七家企业光伏目标就达到190-200GW左右。

国电投是清洁能源装机占比最大的发电集团,而且提出的碳达峰年份最为提前。截至2020年末,国家电投电力总装机1.76亿千瓦,56.09%为清洁能源。国家电投董事长钱智民在2020年12月表示:“在编制国家电投‘十四五’规划和‘2035一流战略’时,初步测算,到2023年将实现国家电投在国内的‘碳达峰’”。

02能源需求侧优化用能方式、提高用能效率

随着我国提出碳中和目标,很多位于能源需求侧的企业也提出了自己的碳中和目标。企业能够将经济行为导致的碳排放纳入到成本范围,是企业实现减排工作和气候目标的基础,也是企业为应对气候变化做出的自主贡献。目前很多企业已经加入了RE100倡议,为实现100%可再生能源电力做出贡献。过去,美国互联网企业在开展深度减碳方面行动较早,比如谷歌于2007年实现碳中和,并保持至今,微软2012年至今一直保持碳中和,苹果提出到2030年实现碳中和。我国也有越来越多的用能侧的企业加入到碳中和的大潮中来。

能源需求侧企业实现碳中和的方式主要有以下几个方面的努力。

1、积极进行需求侧管理,优化用能、减少用能

需求侧管理的目的是降低尖峰负荷,减少电力系统备用机组,在实现高比例可再生能源发电之前,需求侧管理所带来的能效提升有助于减少能源消耗,进而减少电力系统的碳排放。

也就是说,能源需求侧管理做好了不仅可以优化企业用能方式、减少用户支出,而且可以减少能源供应侧的投资,从而为供应侧的减碳做出贡献。过去是“以需定产”,需求侧管理做好了同样可以“以产定需”,而且是以高质量满足用户用能需求的方式,不是简单粗暴的拉闸限电。

我国在电力需求侧响应方面已经做了多年的尝试。需求侧响应可以通过价格激励引导用户侧根据电力系统的负荷变化进行响应,提高电力系统的供电效率和优化用户的用电习惯。需求侧响应既是一种提升电网效率和稳定性的手段,也是一种用户侧的资源。有效的需求侧响应能达到削峰填谷、负荷转移、战略节电等作用。目前国内需求侧响应正处于起步阶段,部分结构性电力紧张的省份已经开始实施需求侧管理。

解决好商业模式问题,需求侧响应会开展得更为顺利。江苏作为实施电力需求侧响应较早的省份,实行的是约定补偿方式,江苏需求侧响应补贴资金来源于尖峰电价的增收部分。2020年山东需求响应方案规定,紧急型削峰、填谷需求响应补偿费用计入供电成本,经济型削峰、填谷需求响应补偿费用暂从电网公司参与跨省区可再生能源现货市场试点形成的资金空间支出。

2、电能替代

积极实现电能替代是推动减少化石能源,解决资源问题、环境问题和实现碳中和的必经之路。有数据表明,我国电能占终端能源消费的比重每提升1个百分点,单位GDP能耗可下降4%左右,节能减排效果明显。随着可再生能源比例的提升,在需求侧大力实施电能替代,不仅能够提升社会能效,而且同时提升了清洁能源利用水平。

交通领域是电能替代较容易实现的领域。2020年11月国务院办公厅正式印发《新能源汽车产业发展规划(2021-2035年)》,将2025年新能源汽车渗透目标定位20%,当前新能源车销量占比约为 5%,按照这个比例来看,2025年汽车整体销量有望达到3000万辆,对应新能源汽车达到600万辆以上,以2020年120万预估销量计算,未来五年复合增速39%。从以上整体看,新能源车无疑有着极大的增长空间。

工业、农业领域的电能替代还有很大的发展空间。从工业领域来看,工业生产制造工序繁多,许多流程的设备都可以推广电能替代;从农业的角度来看,农田灌溉、农业辅助生产和农产品加工的产业化、机械化成为电能替代和核心部分。

近年来,我国在工业和农业领域的电能替代包括工业电锅炉、建材电窑炉、冶金电炉、农业电排炉等方面,占电能替代比重的60%以上。

3、氢能替代

氢能可以应用于交通、储能、工业、建筑等领域,氢能在多行业进行替代可以减少能源消耗过程中产生的二氧化碳。

在交通领域,氢能可以利用在氢燃料电池客车、物流车、重卡、乘用车等领域替代部分燃油车,实现交通领域的氢能替代,进而减少二氧化碳排放。

在工业领域,中国每年氢气产量约2000万吨,是世界第一产氢大国。氢广泛应用于炼油、氨生产、甲醇生产、炼钢等领域,氢气生产主要来源于化石燃料。随着可再生能源电价下降,以及规模化程度提升,可以推进电解水制氢对化石燃料制氢进行替代。

举例来说,在钢铁行业,氢能是消除传统炼钢碳排放的有效手段。当前全球钢铁的75%采用高炉进行生产,高炉的还原过程采用焦炭作为还原剂,其产生的碳排放占到钢铁生产全部碳排放的90%。而在最新的氢能炼钢工艺中,可以用氢气直接作为铁矿石的还原剂,用氢替代传统的焦炭和天然气作为还原剂,可以基本消除炼铁和炼钢过程中的绝大部分碳排放。如果在轧铸环节使用可再生能源电力,基本可以实现钢铁生产的近零排放。

4、发展可再生分布式能源、采购绿证等

为了用绿电,很多用能企业将工厂、数据中心等建设在水电资源丰富的地区。对于不能够建设在水电丰富地区的情况,更多的企业开始发展可再生分布式能源,主要是分布式光伏。一方面用户可以自建分布式光伏项目,另一方面还可以采购分布式光伏项目发的绿电。未来分布式光伏项目“隔墙售电”相关阻碍的破除将极大地推动后者的发展。

除了直接采购绿电外,采购绿证也是企业实现碳中和的选择之一,虽然并不是首选(因为这等于纯粹是增加了企业的用电成本)。根据《国家发展改革委财政部国家能源局关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》(发改能源〔2017〕132号),我国于2017年借鉴国际经验启动自愿绿证交易。在绿证采购方面最近的一个案例是,2021年1月18日,一汽大众汽车佛山分公司一次性采购河北华电康保风电公司30160个绿证,相当于3016万度可再生能源电量,是自2017年绿证交易市场启动最大规模的一笔交易。

展望未来,会有越来越多的企业通过发展分布式可再生能源和采购绿电的方式来使用绿电。

03固碳手段

为实现碳中和,积极利用各种固碳手段对实现碳中和目标同样重要。

1、森林固碳

发展森林碳汇对实现碳中和目标具有重要意义。作为陆地生态系统中最大的碳库,森林可以有效的降低大气中温室气体浓度、减缓全球气候变暖。扩大森林覆盖面积是经济可行、成本较低的重要减碳措施。许多国家都在积极利用森林碳汇应对气候变化。

森林是重要的经济资产和环境资产,作为林业产品具有经济价值,作为生物可以固定二氧化碳,此外还可以作为生物质原料代替化石能源减少二氧化碳排放。按照应对气候变化的行动计划和国家林业规划,我国2020年的森林固碳潜力已经达到约128.7亿吨,其中57.3亿吨来自造林和再造林。

2、碳捕捉碳封存和碳利用(CCUS)

为了完成温室气体的大幅度减排,2005年IPCC专门推荐了碳捕捉与封存技术(CCS),随着技术发展,碳捕获、利用与封存(CCUS)逐渐取代CCS成为新的固碳技术。CCUS技术在不实施大规模改造电力供应系统的条件下,为短中期大面积降低大气中CO2排放提供了一个能够选择的技术方法。

在化石能源仍然是主体能源的情况下,CCUS技术首先可以大幅降低使用化石燃料对环境的损害。另外,CCUS可以还实现减排难度较大的高碳行业实现深度脱碳。例如,水泥、钢铁和化工等高耗能、高排放行业,脱碳难度最大,而CCUS是这些行业实现净零排放的主要途径。

CCUS技术是一个包括许多阶段并牵涉很多先进技术的系统工程,CCUS面临的主要难题是成本与碳封存风险。虽然未来的CCUS技术的发展充满挑战,但CCUS的技术可行性已经确定,预计将为碳中和不可或缺的手段。

3、直接碳捕捉技术

与直接从工厂烟囱中捕获碳的CCUS技术不同,从空气中直接捕获碳技术被称为“空气直接脱碳”。从大气中直接进行碳捕捉的技术相对较难,但是也日益受到重视。直接碳捕捉技术从上世纪70年代已经面世,但一直以来发展有限,原因是空气直接脱碳需要高昂的成本。

目前很多跨国公司已经开始加大资金投入,研究新的空气直接脱碳技术。根据国际能源署的数据,目前在欧洲、美国和加拿大有15家直接从空气中脱碳的工厂。据媒体报道,西方石油公司(Occidental Petroleum)和美国联合航空公司(United Airlines)正在德克萨斯州投资兴建一座大型“空气中直接捕捉二氧化碳”工厂,该工厂将使用风扇和化学药剂从空中清除二氧化碳,并将其注入地下。

如果每吨碳的成本能下降至100美元以下,那么空气直接脱碳技术将会具有巨大的竞争力。

除以上努力外,碳市场的建立对控制碳排放和调节碳排放也将起到重要作用。碳排放交易权被认为是控制碳排放最有效的市场化手段之一,它可以依靠配额价格来激励和调节碳市场,实现控制碳排放的目标。在实现碳中和的大目标下,碳市场建设将成为重要的抓手。此前,通过北京、天津、广东等八个区域碳市场试点先行,已经为我国在“十四五”时期建设全国性碳排放交易市场积累了足够的经验。

2021年开年生态环境部发布了《碳排放交易管理办法(试行)》,对纳入2019-2020年全国碳排放权交易配额管理的2000余家电力企业进行碳排放管理,这标志着我国的碳市场由区域碳市场试点正式走向全国性碳市场。

04结 语

碳中和目标的提出,既体现了我国保护环境和应对气候变化的决心,也开启了我国能源绿色低碳发展的蓝图,是我国能否实现建设生态文明和美丽中国的关键。

实现碳中和需要全社会统筹发展、协调发力,不仅需要通过发展高比例可再生能源减少能源供应侧方面的碳排放,而且需要用能企业的加入,并积极发展多种固碳技术,只有三管齐下,碳中和目标才能更好更快地实现。

(冉泽 张学坤)

京公网安备 11010802020613号

京公网安备 11010802020613号