![]() 新能源

新能源

![]() 新能源

新能源

上周,由美国能源部、国防部、商务部、国务院四部门联合组建的联邦先进电池联盟(The Federal Consortium for Advanced Batteries,下称FCAB)发布了美国锂电池国家蓝图(2021-2030),这是第一份由政府主导制定的美国锂电池发展政策。

这份国家蓝图开宗明义,指出锂电池改变了人们到日常生活,从消费电子产品到电动汽车到电网存储到国防,对发展清洁能源经济至关重要。全球锂电池市场预计在未来十年将增长5到10倍。美国需要紧急投资,在美国国内建立锂电池制造价值链,以跟上欧洲和东亚的步伐。

蓝图给出了未来十年的五个主要目标:

1、确保电池原材料供应安全,寻找敏感原料替代品,防范美国锂电池对敏感材料的依赖。

2、建设美国国内锂电池原材料加工能力。

3、刺激美国国内的正负极材料等前驱体、电芯、电池组的生产能力。

4、率先在美国建立废旧电池回收和材料循环利用的产业能力。

5、保持美国在电池技术研发方面的领先优势。

但是,这些雄心勃勃的目标并没有具体的实施措施,蓝图中多次提到摆脱对镍、钴元素的依赖,但也只是停留在对目标的描述,缺乏技术路径和政策保障。而且这份文件不光是缺少具体措施,以财经十一人的判断,文件中对美国锂电池产业当前现状的估计还偏乐观,在现有的全球锂电池产业结构下,刚刚推出的这份美国锂电国家蓝图能够奏效的希望渺茫。

与美国的这份蓝图文件相比,中国、欧盟前几年发布的多份文件,路径要清晰得多。中国早在2015年5月就发布了《中国制造2025》,其中动力电池占据相当篇幅。2020年10月,中国汽车工程学会发布《节能与新能源汽车技术路线图 (2.0)》,明确了动力电池的发展方向和技术路径。欧洲在2018年2月发布“电池战略行动计划”,从经济、技术、关键环节投入、掌握定价权方面规划了欧洲未来的电池战略。

美国只有特斯拉一张牌

这份国家蓝图当中,FCAB对美国锂电池产业的现状进行了SWOT分析(见图1),为什么财经十一人认为这份蓝图的估计偏乐观,主要就是这份SWOT分析当中,优势(STRENGTHS)当中的很多要素其实并不成立。

图1:美国锂电池产业SWOT分析

文件认为美国在全球锂电池产业的竞争当中,优势主要体现在拥有占据市场领导地位的整车厂和电池企业,有熟练的劳动力,有研发创新,自然资源,贸易伙伴和资本准入方面的优势。但对于这些优势当中的三个点,财经十一人表示质疑。

的确,目前新能源汽车的引领企业是特斯拉,但是要论整个第一集团的竞争力,中国与欧洲更为领先,美国传统车企在新能源和智能化方面几乎无所作为,更遑论领跑市场了。依靠特斯拉一家与中欧的群狼竞争,美国在新能源汽车的整车制造方面不掉队已经算表现优异了。

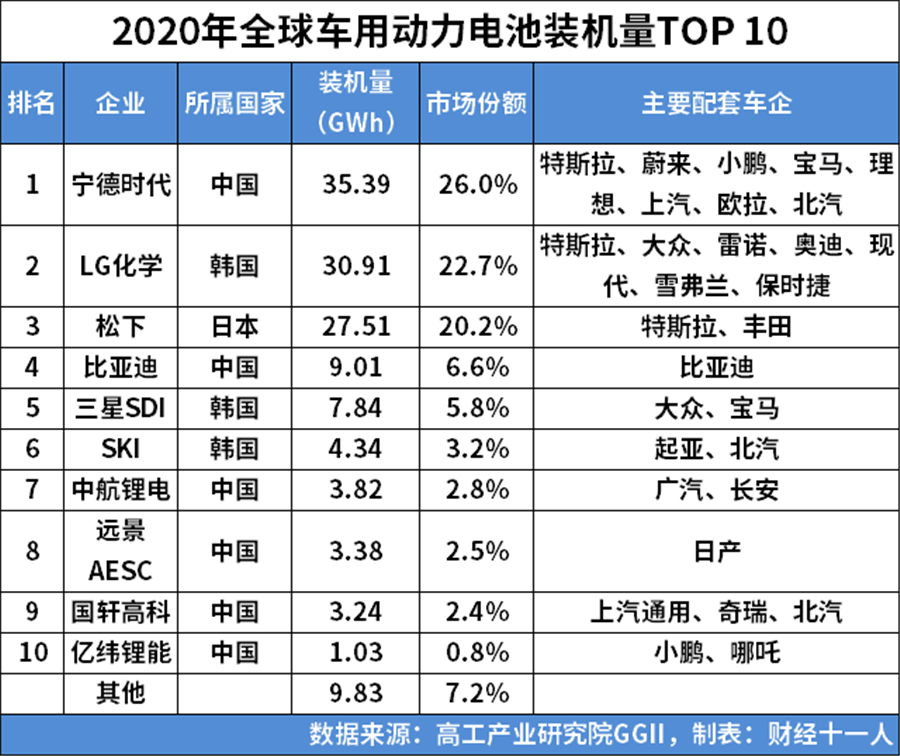

电池企业更是如此,2020年全球动力电池企业装机量TOP10(见表1)当中,一家美国企业都没有,中国6家,韩国3家,日本1家,东亚三强瓜分了动力电池92%以上的市场份额。如果说美国在这方面还能有所指望的话,特斯拉仍是唯一的希望。在2020年财报当中,特斯拉透露,2022年特斯拉的动力电池产能将达到200GWh,产量100GWh,成为全球最大的动力电池制造商。但还是同样的问题,指望特斯拉一家企业对抗其他竞争者的集团优势,难言希望巨大。而且特斯拉的未来产能中的一大部分还会布局在中欧。

表1 :2020年全球车用动力电池装机量TOP10

整车企业、电池企业方面,美国不占优,整个产业链也基本没有在美国布局,那么熟练的劳动力从何而来呢?而且电池制造对于劳动力的需求并非熟练工人,而是熟练工程师,在工程师的存量以及未来的供给方面,中国优势明显,欧洲也显著优于美国,在锂电池制造当中,美国的劳动力水平并无优势。

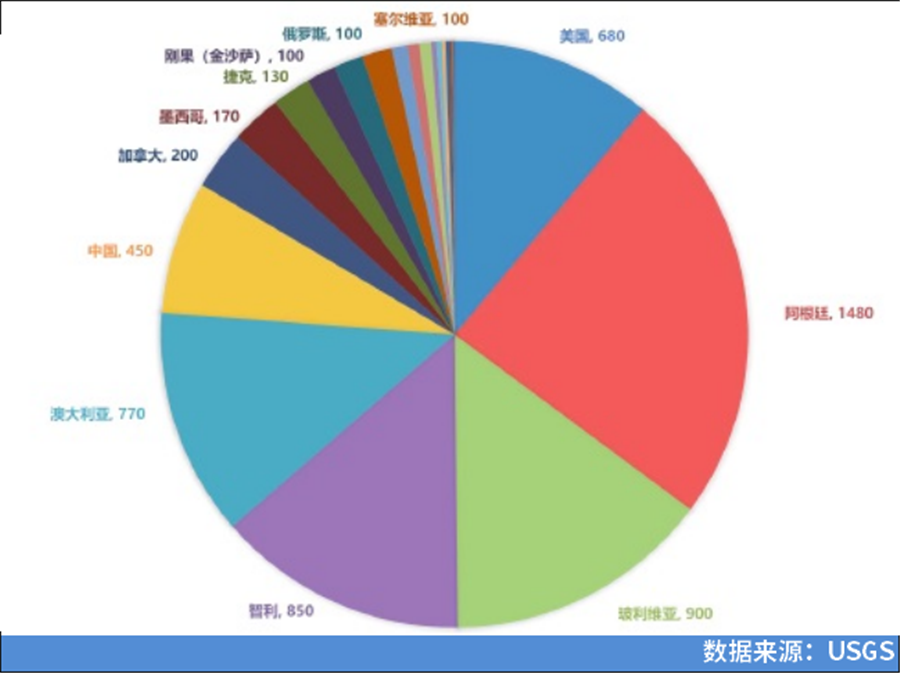

自然资源方面,美国也并无优势,虽然根据美国地质勘探局USGS的数据(图2),全球探明锂资源约6200万吨,美国储量约680万吨,占比11%,位居世界第五,排在阿根廷、玻利维亚、智利、澳大利亚之后。但可开采储量方面,美国就非常有限了,盐湖卤水型锂资源主要分布在南美锂三角——阿根廷、智利、玻利维亚以及中国,固态锂辉石资源主要分布在澳大利亚。

图2:全球探明锂资源储量国别占比

除了头部企业、熟练劳动力和自然资源,在优势分析方面的研发、贸易伙伴以及资本准入方面,美国的确拥有一定优势,但因为在特朗普任期内对新能源的投入减缓,美国已经实质上错过了锂电池产业链的关键窗口期,在现有的产业环境下,依靠这些优势很难扭转趋势。

资源布局先机已失

锂电池虽然拥有很高的技术含量,但本质上依然是资源产业,谁能占据成本更低、品质更高的资源,谁就能取得显著优势。因此在这份美国锂电池国家蓝图中,设立的目标一就是确保电池原材料供应安全,并寻找替代材料,降低美国锂电池产业对敏感资源的依赖。而现在锂电池产业当中,敏感资源主要是锂、镍两种。

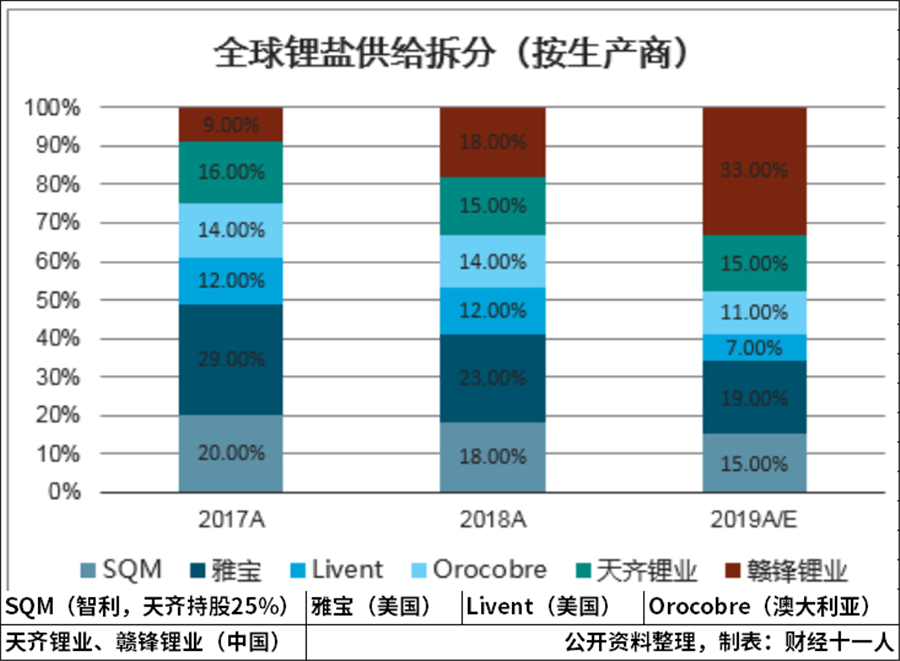

锂资源作为锂电池最为主要的资源,并不算稀有资源,特别是在2017年-2019年的锂矿扩产狂潮之后,全球的锂矿产能是过剩的,所以在这一领域,并不存在供应安全问题。同时钠离子电池技术的发展也在进一步降低电池行业对锂矿资源的敏感性。目前在这一领域,美国、澳大利亚、中国都有资本布局,全球锂矿供给基本被三国垄断。

图3:全球锂盐供给市场份额(按生产商)

美国锂电池产业现在面临的最大资源风险来自镍。镍本身并非稀有金属,全球每年的镍产量约为250万吨,其中85%供应不锈钢生产,当前动力电池生产使用的镍仅占5%的份额。而这并不是动力电池不需要镍,在现有的三元锂电池技术路线当中,高镍电池是公认的提升能量密度的途径,特斯拉CEO马斯克就不止一次在推特上发文表示,当前动力电池行业扩产最大的瓶颈就是缺镍。

不锈钢生产使用的镍与电池级的镍并非同一种镍,镍含量接近100%的电解镍、镍粉、镍豆,可以用于电池的被称为一级镍。镍生铁、镍铁等镍含量在15%以下的则被称为二级镍,专门用于不锈钢的生产。

虽然全球镍产量达到250万吨左右,但高纯的一级镍产能则非常有限,如果按照现有的产能状况,预计到了2030年,仅特斯拉一家的电池原料需求就能吃掉排名前六的一级镍供应商俄罗斯诺瑞斯克(Norilsk)、巴西淡水河谷(Vale)、中国金川集团、 日本住友商事(Sumitomo)、瑞士嘉能可(Glencore)以及澳大利亚必和必拓(BHP)的全部产能。这是整个锂电池产业面临的共同风险,而现在最有可能解决风险的钥匙掌握在中国手中。

为了解决高纯度一级镍的供应难题,所有生产者都把目光投向了如何从储量丰富、开采便宜的红土镍当中制取镍,而目前在业内公认可行的方案就是湿法冶金高压酸浸工艺(下称HPAL)。但遗憾的是,从2005年第一家采用HPAL工艺的工厂开发建设以来,一直到2021年,工艺开发者加拿大谢里特公司、矿业巨头必和必拓、淡水河谷、住友商事相继失败,生产成本过高、产能极不稳定,投产的数个项目产能最多只能达到设计产能的一半左右。自2012年-2018年,全球没有任何HPAL新建项目,直到中国人入局。

2021年5月,在位于印尼力勤矿业HPAL项目正式投产,氢氧化镍设计产能含镍3.5万吨。同时在印尼,同时还有另外三个HPAL项目在建,投资方囊括了中国目前电池原材料行业的所有巨头,华友钴业、洛阳钼业、格林美。按照建设规划,2021-2022年将投产的产能规模达到了14.5万吨,而2021年全年全球预估一级镍的总需求量仅有不足13万吨。如果算上预计2024年投产的最大制造厂,仅印尼境内的四个中国企业投资项目就可提供26.5万吨镍。

更关键的是中国企业掌握了解决HPAL成本高,产能不稳定的钥匙,中冶恩菲设计院设计的巴布亚新几尼亚瑞木项目是当前全球少有的HPAL工艺达到设计产能并且平稳运行的项目。瑞木项目的氢氧化镍综合成本在9500美元/吨,但这其中包含了大量项目土建、配套的折旧成本,单纯现金成本仅为5000美元/吨左右,远低于镍市场1万美元/吨以上的价格。位于印尼的四个中方投资项目均采用中冶恩菲设计院的工艺设计。价格加产能,镍市场将进入中国企业最熟悉的市场节奏。

这才是美国锂电池供应安全最大的风险。锂电池所需的各类元素,锂的供应安全风险极低,虽然重要性很高,但基本无需担忧。钴对于全球所有电池主要生产国来说,都是一颗定时炸弹,因为钴的主要产出国是刚果(金),安全风险造成的供应风险对所有国家都一样。而且近几年,钴含量极低的电池,甚至无钴电池技术都取得了突破,锂电池对于钴的敏感性在持续走低。镍成为了锂电池产业链在资源端最为敏感,也最为重要的资源。而在镍资源的布局上,美国明显已经失去了先机。

制造能力很难追赶

原料之后,就是制造,这份国家蓝图当中的目标二和目标三就是建设美国国内锂电池原材料加工能力;刺激美国国内的正负极材料、电芯、电池组的生产能力。但在这方面,美国面临的局面更加残酷,资源布局领域,主要的玩家只有中美两家,而在电池制造这一领域,则是中、欧、美、日、韩的多人游戏。而在游戏的所有玩家当中,目前美国的处境是最为不利的。

当前的锂电池制造,不论是原材料加工,还是电池组生产,中国在产能、装机量、生产工艺、成本控制等方面都是领跑者。欧洲在最近两年开始大踏步提速电池制造能力,不论是现在头部的中日韩企业,还是欧洲本土的电池厂商,都在大刀阔斧的投资扩建产能。而扩建产能带来的设备需求、原材料需求大部分流向了产业链上游的中国企业,这一轮欧洲动力电池的扩产狂潮下,中欧的动力电池产业链结合更为紧密。

在电池战略方面,欧洲的策略非常清晰,放弃正负极、电解液和隔膜等前驱体和原材料加工部分,率先在电池制造领域完成布局。这其中有规避风险的考虑,以大众为代表的多家欧洲车企都在固态电池领域有高额投入,按照大众在今年的大众Power Day上发布的消息,固态电池的量产时间是2023年。如果真的可以如期量产,那么现有的前驱体和原材料产能就会被淘汰,但电池制造能力不会荒废,因为固态电池的生产工艺与现在的动力电池生产工艺有相通之处,现在的电池产能建设不会完全浪费。

而就在中欧日韩如火如荼的以合作为主,竞争为辅的时候,美国能够跟上整个全球锂电池产业链发展步伐的只有特斯拉,除了特斯拉,就没有任何一家电池制造企业可以参与到这场游戏当中。

动力电池制造是一项资金、技术、人力三密集的行业,再加上产业链上游的原料、前驱体制造同样也是三密集的行业。所以整个动力电池产业链的马太效应明显,一旦形成领跑局面,就很难打破,除非开辟新的赛道。因此在蓝图文件所涵盖的2021年-2030年间,想在美国建立锂电池产业链上多个环节的制造能力,恐怕只有和欧洲一样,中日韩企业在美国开厂这一条路了。比如传闻中,苹果汽车就要求动力电池供应商一定要把制造厂设在美国境内。

正因为制造能力的追赶非常艰难,所以蓝图文件设定的具体目标并没有太高的标准,最为关键的内容应该就是2030年前与国内多源供应商一起满足关键的国防电池需求。的确,如果国内制造能力无法满足国防电池需要的话,那的确是任何国家都无法容忍的情况。

美国的优势:电池回收与技术研发

在蓝图文件的最后两个目标应该是这份文件中最后可能起到实效的。

目标四:在美国率先建立废旧电池回收和材料循环利用的产业能力;目标五:保持美国在电池技术研发方面的领先优势。这两个目标走到了美国最为擅长的道路上,依靠技术取得竞争优势。

回收是当前锂电池产业链当中刚刚开始升温的领域。在这个领域中欧洲布局较早,大众、宝马为代表的德国汽车企业都已经设立了完整的动力电池回收流程。虽然按照现有的技术,回收效率和成本都还不令人满意,但是融入整个产业链当中,并且计算欧洲较高的碳排放价格之后,经济上已经可以接受。

美国的这份蓝图目标更大,2025年之前,提出便于回收利用的电池组设计;建立收集、分类、运输和加工回收锂电池材料的方法,重点是降低成本。到2030年,要实现消费电子产品和电动汽车电池90%以上回收;联邦立法要求电池制造中使用回收材料。

建立成规模的锂电池回收产业链是美国锂电池国家蓝图当中最有价值的一条,在建立回收规范的时候,向前会影响电池组的制造规范,这样在电池制造领域,美国就可以拥有更大的影响力。同时回收再利用也能让美国最大可能的降低对敏感材料的依赖程度。在这份文件中,多次出现摆脱对镍、钴元素的依赖这样的文字,不难看出美国对于镍、钴两种元素短缺的恐慌情绪非常浓厚。

最后的目标五,维持技术优势对美国来说是任何竞争领域中的不二法宝,在锂电池竞争中也不例外。文件设立的具体目标中,2025年的近期最优先目标是开发无钴材料;锂电池技术和配置的标准化;同时建立技术转让标准,确保美国发明的技术留在美国。2030年的远期目标是开发无钴、无镍的电极成分,同时提高能量密度、安全、成本等重要指标;以固态电池和锂金属电池为主要研发方向,实现能量密度500wh/kg以上的能量密度和60美元/kwh以下的成本,并且不含钴和镍。

其中关于能量密度、成本的数据可以不用太关注,没有实现的技术目标都只是空头支票。值得关注的是无钴、无镍频繁的出现,可见这份锂电池国家蓝图当中对于钴与镍两种敏感金属的担忧有多么强烈。

不过固态电池和锂金属电池的前景是否就如文件中所说那么明朗,其实是一个问号。行业内对于固态电池的应用前景是有争议的,没人否认固态电池的技术先进性,但是很多人都怀疑固态电池十年内都无法与三元锂电池在价格上形成竞争。而十年后,即便固态电池成本下降了,但锂电池形成的庞大产业惯性恐怕将很难扭转。当然,这一切都取决于科技研发是否能发现某种完美的固态电解质材料,达成成本、性能的双赢。如果真能取得这样的技术突破,那现在这些锂电池产业巨头就算真死,也死得不冤了。

京公网安备 11010802020613号

京公网安备 11010802020613号