![]() 政策与经济

政策与经济

![]() 政策与经济

政策与经济

一本通往COP26的指南

恰在英国格拉斯哥召开《联合国气候变化框架公约》第26次缔约方大会(COP26)之前,国际能源署(IEA)10月13日发布了“旗舰”报告《2021年世界能源展望》(WEO-2021),作为缔约各方参加会议的“手册”。

《2021年世界能源展望》密切关注目前世界气候变化的严重性,分析能源转型的现状、预期,以及实现的目标之间的差距及其后果,提醒各“缔约方”面对危机,做出最“明智”的决断。

随着太阳能、风能、电动汽车和其他低碳技术的蓬勃发展,全球正在出现新的能源经济。但在COP26的关键时刻,国际能源署的《世界能源展望》明确表示,清洁能源的进展,在使全球排放持续下降到净零,仍嫌过于缓慢,强调各国政府在今秋的英国格拉斯哥会议上,需要有一个明确的雄心和行动信号。

国际能源署的新分析报告,对当今的政策引领世界的方向发出警告,同时也提供了详细的分析,说明如何以良好管理方式前进,才有可能将全球变暖限制在1.5℃以下,以避免气候变化的最坏影响。

《2021年世界能源展望》显示,尽管太阳能和风能的部署日益强劲,但今年全球煤炭消费仍在强劲增长,推动二氧化碳年度排放量增长达到历史第二高水平。

经过几十年的增长,煤炭发电的前景在宣布的承诺方案中出现下滑,中国最近宣布结束对海外建设燃煤电厂的支持,可能会进一步加速这种下降。此举或将导致取消计划中的项目,该计划到2050年将节省约200亿吨的二氧化碳累积排放量,这个数字与欧盟到2050年实现净零排放的总量相当。

随着污染排放、气候灾害和能源市场波动的不断加剧,各国政府需要在COP26气候变化大会上发出明确的信号,表明清洁能源的雄心和采取的行动,以加速转变。

IEA的报告要表述的意向非常清晰:实现“2050年净零排放方案”有很大的困难,但综合、整体利益巨大;在技术方面,即使眼前有最具竞争力的发电技术,也要坚决限制落后产能的高耗能项目。

至于坚定发展新能源经济带来的材料、资源紧缺,属于市场经济发展不充分问题。有可能出现短期的价格上扬,但不会成为新能源发展的瓶颈。世界已发布的许多研究成果,也早有结论。

法提赫·比罗尔:能源系统迎来变革时代

今年的《世界能源展望》被特别设计成一本通往COP26的指南。它清楚地说明了什么是利害攸关的——迄今为止各国政府做出的减排承诺对能源部门和气候意味着什么。它清楚地表明,要超越这些已宣布的承诺,走向一条有可能将全球变暖限制在1.5℃并避免最坏影响的道路,还需要做些什么?

国际能源署今年的工作表明,我们致力于在全球范围内领导清洁能源的转型,使各国政府了解他们需要做什么,才能使排放量快速和持续下降。但我们也非常清楚地表明,各国的过渡必须是安全的、可负担得起的和对所有公民都公平的。如果政府不能确保这些关键因素成为其能源部门转型政策制定的核心,那么它们就将承担失败的风险。

在今年的《世界能源展望》发表之际,各国政府提前收到了这种风险的警告,许多地区的天然气、煤炭和电力价格都升至历史最高点。这些能源价格急剧上升的关键原因与向清洁能源过渡的努力无关。这些因素包括从去年由大流行病引起的经济衰退中迅速反弹,与天气有关的因素,以及供应方面的一些计划内和计划外的停电。

然而,这并不意味着未来几年的清洁能源转型不会出现波动。目前的情况强调了我们为《2021年世界能源展望》所做的关于转型期能源安全风险的特别分析的价值。这一分析突出了政治家和其他决策者的雷达屏幕上可能存在的漏洞,因为世界正在经历这一对我们的能源系统来说至关重要但又极具挑战性的变革时代。

成功的过渡必须是安全的,否则它们将不会快速发生,以抵御灾难性的气候变化。它们必须以人为本,正如国际能源署在2021年初召集的以人为本的清洁能源转型全球委员会的工作中所强调的那样。由丹麦首相梅特·弗雷德里克森领导的全球委员会汇集了各国领导人、政府部长、民间社会代表和其他知名人士,以确定如何确保向清洁能源的过渡对每个人都是公平和包容的。

与能源部门一样,投资至关重要。国际能源署多年来一直警告说,目前全球能源部门的投资水平不足以满足短期能源需求和长期转型目标。与所需的水平相比,今天在清洁能源方面的支出不足,其内在危险性难以低估。如果我们不尽快纠正,不稳定的波动风险只会随着我们的前进而增加。

实现2050年净零排放这一关键而艰巨的目标,需要全社会的巨大努力——但这也为人类健康和经济发展提供了重大优势。在这份新的《世界能源展望》中,非常明显的是清洁能源转型带来的巨大机遇——对于风力涡轮机、电池、电解器和其他一系列技术的制造商来说。一个新的全球能源经济正在出现,有可能在一系列新的供应链中创造数百万个体面的工作岗位。

《2021年世界能源展望》要点

• 在格拉斯哥举行的关键的COP26会议之前,这份《2021年世界能源展望》(WEO-2021)详细描述了各国在清洁能源转型方面已经取得的进展,以及它们还有多远的路需要走。新的全球能源经济正在出现,但需要更快地形成,以避免气候变化带来的严重影响。

• 基于当前政策设置的展望,既定政策情景(步骤),显示化石燃料的总需求在2030年代放缓,达到一个高点,然后到2050年略有下降。这是该情景下第一次预测到这种情况。几乎所有的能源需求净增长都来自于低排放源。尽管如此,在这种情况下,全球平均气温上升在2030年左右超过了1.5摄氏度,并将在2100年达到2.6摄氏度时继续攀升。

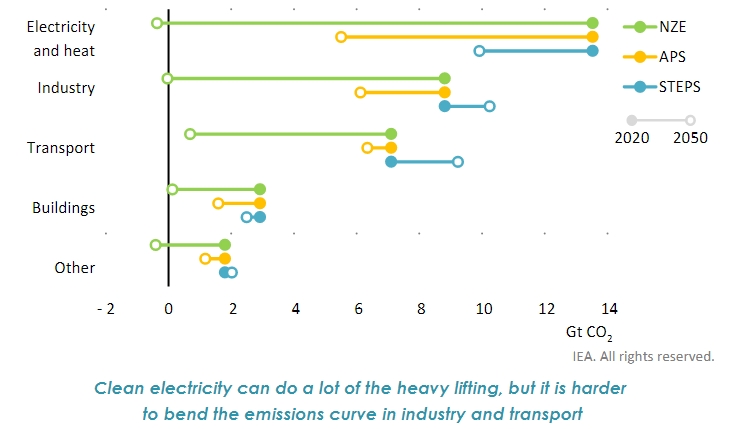

清洁电力可以做很多繁重的工作,但在工业和运输业中,要改变排放曲线则比较困难

图1 按部门和情景分类的二氧化碳排放量

•已宣布的净零承诺和增加的国家决定性贡献,如果像已宣布的承诺方案(APS)那样全面实施,改变趋势将由2100年的2.6℃温升降至2.1℃左右。已宣布的承诺方案中,石油需求在2025年后很快达到峰值,低排放源的更快增长将使2050年的排放量下降到21Gt。然而,要实现2050年净零排放情景(NZE)的相对安全,全球必须做出更大的努力。已宣布的承诺在2030年弥补了STEPS和净零排放情景之间不到20%的排放差距。

• 未来十年在四个关键领域的行动对于保持1.5℃稳定至关重要:大规模推动清洁电气化;重新关注实现能源效率的全部潜力;协同努力,防止化石燃料运营中的泄漏;以及促进清洁能源创新。

• 许多新兴市场和发展中经济体面临着新冠疫情带来的持续的公共卫生危机,而这一流行病已使改善获得电力和清洁燃料的努力受挫。用于可持续恢复的资金匮乏,资本仍然比发达经济体昂贵七倍之多,而此时它们的经济正进入历史上能源和排放密集的城市扩张和基础设施发展过程。

• 国际形势对于加速清洁能源的部署和为发展中国家制定一个新的低排放道路至关重要;发展中国家的人均排放量通常很低,从目前的情况看,新兴市场和发展中经济体(不包括中国)到2050年的排放量将增加超过5Gt,其中最大的增长来自工业和运输。

• 转型伴随着能源部门就业的显著变化,但清洁能源工作的扩张速度比其他部门的下降速度快。就业的下行风险集中在煤炭行业,在未来十年内,净零排放情景中的燃煤产能每年接近100吉瓦,几乎是已宣布的承诺方案中数字的两倍。逐步淘汰煤炭需要加速扩大新的低排放发电和基础设施,以及政府和国际社会持续承诺管理对社区、资产、土地和当地环境的影响。

• 价格波动是商品市场一个经常出现的特征,但管理良好的过渡期提供了抑制对家庭能源账单影响的方法。与STEPS的情况相比,2030年净零排放情景中大规模价格冲击的影响由于效率的提高和石油和天然气直接消费的降低而减少。

• 要使世界在2050年实现净零排放,需要与转型相关的投资从目前的水平加速到2030年的每年约4万亿美元,但这些投资中只有少数能够立即提供零排放能源或能源服务。确保其他投资得到资助,例如那些帮助排放密集型部门转型的投资,是金融家、投资者和政策制定者的一项关键挑战。

• 如果世界在2050年实现净零排放,那么风力、太阳能、锂离子电池、电解器和燃料电池制造商的累计市场机会将达到27万亿美元。在2050年,仅这五个方面就将超过今天的石油行业收入。

距离1.5℃的目标差距

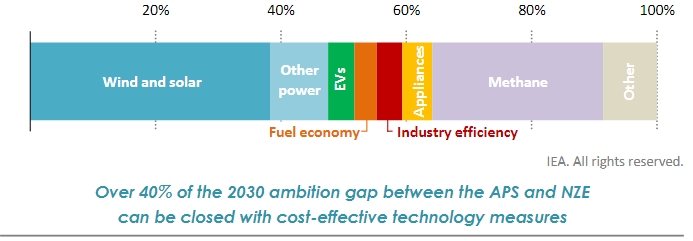

已宣布的净零承诺和更新的国家确定的贡献已被完全纳入国际能源署新的已宣布的承诺方案。该方案在2030年缩小了既定政策方案(STEPS)和2050年净零排放方案(NZE)之间不到20%的差距,留下了12Gt二氧化碳的“雄心差距”,需要消除这一差距,使世界在2050年达到净零排放。包括化石燃料甲烷的排放使差距增加到14 Gt二氧化碳当量。

在已宣布的承诺方案中和净零排放情景之间,超过40%的差距可以通过具有成本效益的技术措施来弥补,另外25%的差距可以通过控制需求的措施来实现,包括材料效率和数字化。

图2 缩小2030年宏伟目标差距的措施细目

2030年已宣布的承诺方案中和净零排放情景之间超过40%的目标差距可以通过具有成本效益的技术措施来弥补

图3 具有成本效益的技术措施

加快电力部门的去碳化是缩小2030年目标差距最重要的方法,可以减少约50亿吨的排放量。我们估计,通过经济有效地扩大风能、太阳能光伏发电、水电和核电,到2030年可以弥补电力部门高达60%的差距。与已宣布的承诺方案相比,可以减少350 GW的煤炭需求。停止所有新的煤炭投资的决定将取消200 GW的建设,并在2030年避免0.8 Gt的二氧化碳排放。除了已宣布的承诺方案中到2030年退役的480 GW之外,另外150 GW的煤炭产能可以在不增加消费者成本的情况下被关闭。

减少甲烷排放也是缩小2030年目标差距的关键手段。在2030年,已宣布的承诺方案中的化石燃料甲烷排放量比净零排放情景高出近2 Gt CO2当量,主要因为目前约60%的甲烷排放量来自没有净零承诺的国家。

终端使用部门的能源效率和减少需求的措施可以帮助减少约2.6 Gt的目标差距。我们估计,到2030年,净零排放情景中近80%的能源效率潜力可以通过成本效益实现。关键措施包括加强燃料经济性和电器效率标准,以及在政策上更有力地强调工业的材料效率。

到2030年,电气化、氢气和CCUS在已宣布的承诺方案中和净零排放情景之间的减排差距中占了不到2Gt。在所有地区充分利用电动车日益增长的成本效益,可能导致2030年路上的电动车比宣布的承诺多出6000万辆。到2030年,基于氢气或CCUS的钢铁生产创新技术仍然昂贵,但在短期内将其部署到净零排放情景的水平,是一项加速创新的投资,使2050年使用这些技术的钢铁产量达到6.6亿吨,几乎是已宣布的承诺方案中的4倍。

尽管电气化、氢燃料、CCUS和碳清除只占2030年目标差距的15%,但它们占2050年各方案差距的40%。通过在电气化、氢燃料、CCUS和碳清除等领域的“突破性计划”,为示范项目提供额外资金,以及加强国际创新合作,可以弥补这一差距。

到2030年,要缩小从已宣布的承诺方案到净零排放情景的目标差距,需要增加约1.7万亿美元的清洁能源投资,其中70%将用于新兴市场和发展中经济体。远远超过1万亿美元的额外投资将用于支持在2030年具有成本效益的措施。公共财政在调动新经济领域的资金方面发挥着催化作用:国内和国际公共金融机构在新兴市场和发展中经济体的年度清洁能源投资,根据已宣布的承诺,总额至少为650亿美元,但在新经济领域,这一数字到2030年将上升到超过2000亿美元。

(本文摘译自《2021年世界能源展望》)

京公网安备 11010802020613号

京公网安备 11010802020613号