![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

想象下这样一个场景,你的新能源汽车在充电,不仅不收费,甚至用多少电还倒贴支付你。

对,当消费者用电时,他们经常还能倒赚钱……这样的能源现象,确实真实发生在欧洲了。

随着欧盟电力市场改革法案在今年早些时候的通过,个人也将有权签订固定价格合同和动态价格合同。

不少欧洲地区的电力零售商,正越来越多地推出了以实时批发价格向客户收费的套餐。

总部位于挪威的电力零售商Tibber就是其中之一,目前已在北欧国家、德国和荷兰以动态定价电力合同签约了超过100万户家庭。

很多人为新能源车充电,赚到钱正好可以抵扣Tibber的服务费了。

一位熟悉欧洲能源市场的朋友说,这种模式“其实在免费为汽车充电。”

为什么会出现这样神奇的现象?

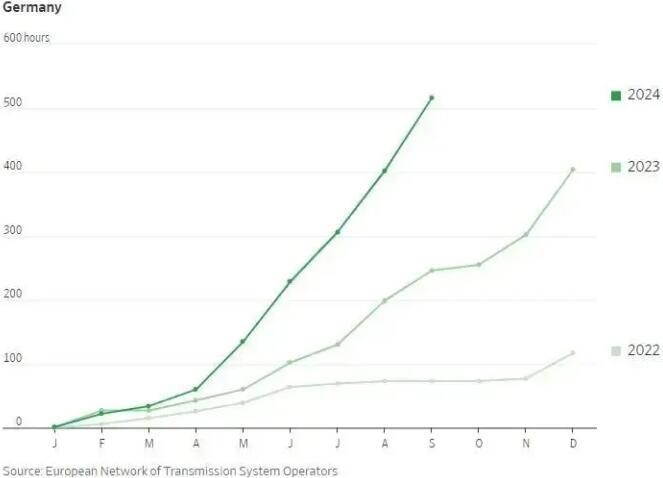

今年夏季以来,德国、荷兰、西班牙、芬兰、法国等欧洲国家电力价格频频跌至负数,负电价持续时长屡创新高。

“-20欧元/兆瓦时。”这是法国电力交易所最近再次出现超低负电价。

在大多数人眼中,电力始终是“付费”的商品。然而,随着全球新能源分布网络的扩张和电力市场的变革,这一传统观念正在被颠覆。现在,不仅电力可以用实时批发价格购买,甚至有时候,电力公司还会“倒贴钱”给你。

一个越来越市场化的分布式能源网络正在重新构建。

电网亟待转型

在全球范围内,大多数人眼下都依然支付着固定电价,每度电的费用在一天内是恒定的。这个价格由电力公司设定,通常每周、每月甚至数年才会更改一次。

随着可再生能源占比持续扩大,电网稳定性受到越来越大挑战。

而传统电厂的灵活性改造受到了物理极限(最低运行门槛出力一般在20%~40%之间)和电厂寿命的限制。

传统电厂在调峰灵活性方面的潜力已经基本耗尽,仅靠技术手段可能难以完全解决电网稳定性问题。此外,热电联产政策的调整也不够及时,政府需要继续调整可再生能源政策。

分布式能源能源重构和电力改革改造被认为是解决负调峰和负电价问题的有效措施。

以德国为例2023年,德国可再生能源发电占总电网负荷的55%,其中风电和光伏占43%。相比2022年,可再生能源发电总量增长了8%,而传统能源发电量减少了24%。

从中国的电力结构来看,煤电仍然占据主导地位,而可再生能源的增长势头强劲,已超过美国和法国。

在水电领域中,抽水蓄能电站的比例约占6%。这意味着有70%的电厂需要进行灵活性改造,因此控制电价成为一项艰巨的任务。

这是我国储能领域能如此快速增长的核心原因。

独立储能电站与发电设备切割,投资主体地位清晰,产权与收益也相应明确,主要能提供能量、调峰、调频、调压和备用等服务。

而随着绿电和储能高速增长,一个高效循环的绿电能源交易市场配套,也到了不得不跟上的时候。

前段时间,马斯克从美国新能源公司Intersect Power拿下超30亿美元的大单。

特斯拉将为这家公司提供电池储能系统,存储规模达15.3GWh。

在特斯拉、SpaceX之后,马斯克又一次把自己他吹的牛,快要变成现实了。

这个牛就是:让全世界用上免费的电。

这背后,就是算的未来全球能源变革下远期交易红利的账。

早在2021年9月,中国的绿电交易市场就正式启动了。绿电交易属于电力中长期交易,是在现有中长期电力交易框架下设立的独立交易品种。

2021-2023年,全国绿电交易成交电量分别为87亿、181亿、697亿千瓦时,年均增长283%。

据中国电力企业联合会数据显示,2024年前5个月,全国绿电、绿色电力证书交易总量达1871亿千瓦时,其中1481亿千瓦时来自绿电交易,同比增长254%。

然而,我国电力市场现货交易仍然有待深化,市场化机制尚未理顺,电作为一种商品自由流通仍是理想场景,储能交易也面临着诸多痛点、堵点。

一方面,强配储能之下,新型储能装机容量爆发式增长;另一方面,许多大储电站变成沉没成本,建而不用,调用率极低,尚未经受市场的考验。

绿电市场亟需从原本的“政策驱动”走向“需求驱动”的发展阶段,而推广以聚合分布式资源参与绿电市场为典型的“绿电聚合”模式,正在成为破解上述难题的有效路径。

率先吃螃蟹

2024年以来,国内多地绿电交易迎来新规则,开始允许以聚合商形式参加绿电交易,“绿电聚合”模式频频出圈。

今年5月,浙江电力交易中心发布《2024年浙江省绿电绿证市场化交易工作细则(试行修订版)》,省内分布式光伏、分散式风能发电项目可通过聚合形式参与绿电交易。

9月14日晚,北京电力交易中心公开印发《北京电力交易中心绿色电力交易实施细则(2024年修订稿)》,新增“分布式发电主体以聚合形式由聚合商代理参与绿电交易”的相关内容。

9月18日,江苏省电力交易中心发布了《关于开展江苏分布式新能源聚合参与省内绿电市场交易试点入市相关工作的通知》。

简单来说,经政府主管、监管部门同意,江苏交易中心将于2024年9月20日启动聚合商注册、分布式能源聚合试点业务。

一系列的试点发布后,一位新能源资深投资人和我说:

“本来以为未来5年才来分布式电力交易市场,结果今年就开始了。”

据了解,今年迎峰度夏期间,江苏省最高用电负荷达1.45亿千瓦。

与此同时,江苏省面临着电力供应内外交困的局面:一方面,省内电力供应新增能力严重不足,另一方面,全国尤其是华东区域电力供应总体偏紧,外援无门,导致该省迎峰度夏高峰时段存在至少600万千瓦左右供应缺口。

而储能电站为江苏迎峰度夏保供发挥了重要的作用,在保供中也取得了良好的经济效益。

某种程度,江苏是率先尝到储能和电力改革红利的省份。

“江苏省历来是我国电力改革排头兵,也是独立储能政策支持力度最大的省份。”江苏资深储能人士这么和我说。

其实早在19年,江苏能监办就发布《江苏省分布式发电市场化交易规则(试行)》

所谓分布式发电市场化交易是指同一交易片区内分布式发电项目单位(含个人,以下同)与配电网内就近电力用户进行的电力交易。

在刚刚过去的夏天,江苏作为全国电力改革的排头兵,效果不错,而一条储能保供,绿电聚合交易的道路,已经在江苏慢慢初见雏形。

远大未来

就在江苏试点开始6天后,9月24日,国家能源局印发《电力市场注册基本规则》,明确了电力用户、新型储能企业、虚拟电厂、分布式电源等经营主体的基本条件。

其中,在电力用户中要求工商业用户原则上全部直接参与电力市场交易,暂未直接参与市场交易的工商业用户按规定由电网企业代理购电。

一个多年电力从业者朋友告诉,也许随着绿电时代,一个全国统一电力市场能真正到来。

而对于每一个坚持在新能源和储能从业者来说,一个万亿级电力市场的加速到来,有了更多坚持的动力和勇气。

京公网安备 11010802020613号

京公网安备 11010802020613号