![]() 煤炭

煤炭

![]() 煤炭

煤炭

过去一周,国际动力煤市场继续弱势运行,市场利好因素出尽,煤价整体呈下行走势。印尼低卡煤因中印需求疲软持续累库,部分矿商推迟装期;澳大利亚受新南威尔士周洪灾影响,纽卡斯尔港装运延迟两周,但对市场的支撑不及此前;俄罗斯对华出口承压,波罗的海发运增加而远东港口减少。

需求端来看,中国低卡进口煤价格优势显现,电厂招标略有回暖,但中标价仍受内贸市场压制;印度雨季抑制采购,本土供应充足导致港口库存积压;日韩对澳洲高卡煤需求分化,越南成为为数不多的需求增长地区;欧洲市场受天然气替代影响,俄煤转运至土耳其等其他目的地。短期来看,国际动力煤市场或仍维持偏弱震荡态势。

—— 供应端 ——

| 印尼

近期,随着中国和印度采购需求放缓,印尼动力煤离岸价延续下行趋势。不过,当地降雨部分支撑港口出货,一些低卡煤生产商表示,已将6月船期煤推迟15天左右。

近期印尼矿方报价有所松动,上周晚些时候,印尼3800大卡巴拿马型动力煤主流大矿离岸价报45美元/吨左右,听闻有成交价低至43美元/吨。

截至6月6日,CCI进口3800大卡动力煤离岸价为44美元/吨,较前一周下降1.5美元/吨,较上月同期下降3.5美元/吨;CCI进口4700大卡动力煤离岸价为58.5美元/吨,较前一周下降0.5美元/吨,较上月同期下降6.5美元/吨。

值得注意的是,尽管小型矿商主动减产,但大型生产商凭借成本优势扩大出货,抵消了供应收缩效应。同时,中国电厂对低价货源采购回暖,但印度受雨季和本土煤替代影响,进口需求低迷,短期内印尼出口市场仍面临下行压力。

| 俄罗斯

上周,俄罗斯高卡煤价格上涨,主要是由于6月以来高卡煤市场需求有所好转。澳大利亚新南威尔士州受降雨影响,一些矿商宣布减产,一定程度上支撑了海运高卡煤价格。

相比而言,5500大卡煤价略有下行,尽管中国北方港口煤炭库存减少,但能源行业等终端消费者需求依旧疲软,俄罗斯矿商试图提高报价,但买家压价意愿强烈,成交较为僵持。

截至6月6日,CCI俄罗斯5000大卡动力煤远东港离岸价为59.4美元/吨,较前一周下降1美元/吨,较上月同期下降2.1美元/吨;CCI俄罗斯5500大卡动力煤离岸价68.4美元/吨,较前一周下降1美元/吨,较前一月下降2.1美元/吨。

此外,俄政府成立跨部门委员会讨论煤炭企业援助方案,但能源部缺席引发行业质疑,目前17家企业可能入围支持名单。

| 澳大利亚

近期,受降雨和洪水影响,澳大利亚煤炭生产和发运受阻,部分煤炭装期推迟,市场情绪有所回升,带动高卡动力煤价格持续上行。截至6月6日,纽卡斯尔港动力煤价格为105.3美元/吨,较之前一周上涨3.2美元/吨,较上月同期上涨13.6美元/吨。

澳大利亚纽卡斯尔港受新南威尔士州洪水的后续影响,船舶作业效率下降,装运延迟可能长达两周。尽管港口当局已放宽日间航行限制,但东岸供应链恢复缓慢,推动6000大卡煤价格短时间内上涨。不过,近期市场支撑有所减弱,澳煤价格再次小幅回落。

与此同时,中国贸易商转售澳煤至日韩的现象增多,反映国内需求不足与套利空间并存的市场矛盾。另外,近期越南买家需求增加,据知情人士表示,部分越南水泥买家已经与澳大利亚矿商签订长期供应合同。

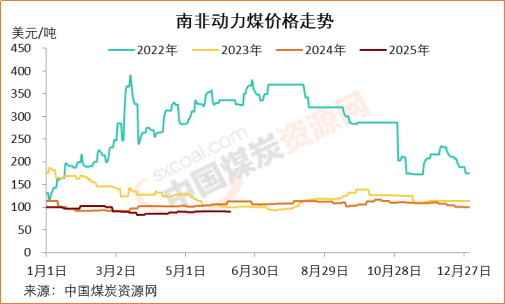

| 南非

上周,由于供应过剩和市场谨慎情绪导致采购活动持续低迷,南非动力煤价格小幅下跌。截至6月6日,南非理查兹湾动力煤离岸价为90.4美元/吨,较前一周下降0.6美元/吨,较前一月上涨1.1美元/吨。

尽管印度买家对南非煤询货疲弱,但近期越南买家增加了对南非和澳大利亚的煤炭采购,旨在多样化煤炭进口来源,以满足国内基荷能源需求。

—— 需求端 ——

| 中国

上周,中国进口动力煤市场延续偏弱态势,尤其是低卡煤市场持续承压,市场看空情绪之下,投标价继续下跌。据市场参与者表示,截至上周晚些时候,贸易商对3800大卡煤投标价已跌破400元/吨大关,部分报价低至395元/吨左右。

截至6月6日,CCI进口3800大卡动力煤中国南方港到岸价为49美元/吨,较前一周下降2.8美元/吨;CCI进口4700大卡动力煤到岸价为63.5美元/吨,较前一周下降1美元/吨;CCI进口5500大卡动力煤到岸价为79美元/吨,较前一周下降0.6元/吨。

近期,国内主产区事故频发,加之北方港口去库同样加快,后期或将延缓内贸市场下跌速度。同时,沿海电厂库存有一定去化,但由于电厂日耗上升缓慢,库存仍维持相对高位。数据显示,截至6月8日,沿海六大电厂合计库存1401.4万吨,较前一周减少21.4万吨,较上年同期下降3.5%,存煤可用天数仍维持19天。

据市场参与者表示,当前市场上低卡煤货源偏少,加之指数严重偏离市场,部分贸易商做空后市。若内贸市场持续偏弱,且需求未出现改善迹象,加之天气偏温和,后期进口煤市场或延续疲软态势。

| 印度

近期,由于印度煤炭公司超产导致电子竞拍价格走低,进一步削弱进口动力。行业数据显示,7座依赖进口煤的电厂面临临界库存,但整体看本土供应充足将持续压制进口需求,从而对印尼煤价带来压力。

据了解,印度煤炭公司(CIL)今年计划重启32座废弃矿井,并在新址启动5座新矿井。由于印度可再生能源基础设施的发展速度无法跟上快速增长的能源需求,导致该国不得不重新依赖煤炭以填补能源供应缺口。尽管印度政府承诺向更清洁的能源转型,但此举凸显出印度对煤炭的持续依赖。

印度中央电力局(CEA)数据显示,截至6月6日,印度电厂煤炭库存为6109.4万吨,较前一周增加1.71%,存煤可用天数20.6天,高于前一周的20.3天。

| 欧洲

过去一周,受天然气供应紧张和能源安全担忧推动,欧洲6000大卡煤价格再次回升,至97美元/吨以上,较前一周上涨近5美元/吨。

近期,挪威Kollsnes天然气处理厂维护导致管道流量下降,叠加冬季储气进度滞后,促使公用事业公司转向煤炭。尽管欧洲本土煤炭需求仍疲软,但天然气价格飙升引发的连锁反应主导了市场情绪。

截至6月6日,洲际交易所(ICE)TTF基准荷兰天然气7月期货收于36.251欧元/兆瓦时,较前一周的34.228欧元/兆瓦时下降5.91%。

京公网安备 11010802020613号

京公网安备 11010802020613号