![]() 煤炭

煤炭

![]() 煤炭

煤炭

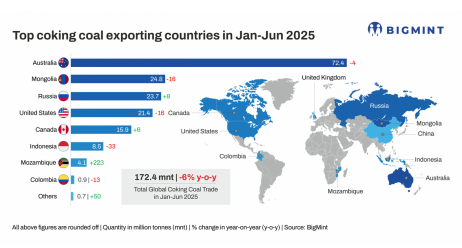

据BigMint 7月25日发布的信息,2025年上半年,全球炼焦煤贸易量降至1.724亿吨,较2024年同期的1.826亿吨下降6%。这一下降是由钢铁生产减弱、国内煤炭供应增加以及贸易流向变化共同驱动。

主要进口国如中国和印度,受到下游钢铁需求疲弱、国内或陆路煤炭供应增加以及贸易政策变化(包括关税和进口控制)的影响,减少了海运炼焦煤采购。

世界钢铁协会(WSA)的数据显示,2025年上半年,全球粗钢产量为9.34亿吨,同比下降2.2%。经济放缓,尤其是亚洲先进经济体的放缓,加上建筑活动低迷和欧洲持续的通货膨胀压力,共同影响了钢铁生产和炼焦煤需求。

中国优先考虑国内供应及陆路进口,炼焦煤进口下降。2025年上半年,中国的炼焦煤进口量同比下降8%,降至5283万吨。由于国内产量增加,减少了对海运煤炭进口供应的依赖。上半年中国原煤产量达到24亿吨,同比增长5.4%,而同期国内焦炭产量增长3%,达到2494.1万吨。中国也减少了从蒙古和俄罗斯的进口,分别减少了16%和2%,降到2480万吨和1480万吨。

印度更加注重进口来源多样化,以用于炼焦配煤。尽管印度2025年上半年炼焦煤进口量同比保持稳定,达到3086万吨,但来自澳大利亚的炼焦煤急剧下降,同比减少了14%,降至1530万吨。因为印度钢铁制造商在经历了前几年的价格剧烈波动后,采取了焦煤进口来源多样化策略。而上半年印度从俄罗斯进口炼焦煤激增了51%,达到530万吨,主要由于俄罗斯受到西方制裁,炼焦煤出口给予买家一定的价格折扣,从而具有更强的市场竞争力,导致对澳大利亚优质硬焦煤(PHCC)的依赖减少。印度钢铁厂也加大了半硬煤和中低挥发煤混合物的努力探索,以优化高炉性能并降低成本。此外,几家钢铁厂还投资于海外炼焦煤资产,以确保在波动的市场中的供应安全。

日本钢铁行业面对逆风,炼焦煤进口减少。2025年上半年,日本的炼焦煤进口量从上年同期的2570万吨降至2200万吨,同比下降14.4%。值得注意的是,日本粗钢产量在2025年上半年同比下降了5%,反映出国内和出口需求疲软。此外,对美国关税政策的担忧进一步削弱了依赖出口的日本钢铁行业的信心,导致焦煤需求减少。

澳大利亚炼焦煤出口下降。世界上最大的炼焦煤出口国—澳大利亚,2025年上半年,由于需求下降和天气干扰,炼焦煤出口量降至7240万吨,同比下降4%。主要买家如印度和日本的购买量分别减少14%,原因是钢铁需求疲软和进口来源多样化。此外,不利的天气条件,包括北昆士兰的大量降雨,严重扰乱了煤炭生产和物流,导致昆士兰州主要港口的炼焦煤出口发运量在2月份同比骤降了35%。

俄罗斯努力扩大亚洲市场。2025年上半年,俄罗斯的冶金煤出口同比增长10%,达到2370万吨,主要是向印度的出货量增加。2024年,印度和中国合计占俄罗斯冶金煤出口的92%。而俄罗斯东部物流基础设施的改善,有助于抵消矿山关闭和运输成本上升的影响,使俄罗斯煤炭在亚洲市场保持着竞争力。

美国炼焦煤出口下降。在关税壁垒和成本挑战下,2025年上半年,美国炼焦煤出口同比下降16%,主要是由于中国宣布征收15%的进口关税后,其对中国的出货量明显减少。尽管美国试图将供应转向亚洲其它发展中经济体,但高昂的采矿成本和飙升的运费构成了重大障碍。对宏观经济的担忧和地缘政治不确定性也对美国煤炭的需求产生了影响。

加拿大炼焦煤出口增加。与全球趋势相反,2025年上半年,加拿大冶金煤出口达到1590万吨,同比增长6%。随着嘉能可(Glencore)收购加拿大的麋鹿谷资源公司(Elk Valley Resources)资产,使加拿大炼焦煤行业得到了提振,预计这一举措将会通过提高产量和效率来继续支持未来更大的出口量。

展望未来短时期内,在钢铁生产持续疲软和买家谨慎情绪的影响下,全球焦煤贸易预计仍将保持低迷。然而,新兴亚洲经济体工业活动和基础设施投资的潜在复苏可能将提供有限的上涨空间。

由于传统买家需求下降和气候相关干扰,澳大利亚可能继续面临出口逆风。相反,俄罗斯和蒙古可能会加强作为亚洲关键供应商的地位,而印度和中国则追求长期多元化战略。在此背景下,贸易流通预计将继续保持流动灵活性,除非全球钢铁基本面持续改善,否则波动就将持续存在。

京公网安备 11010802020613号

京公网安备 11010802020613号