![]() 煤炭

煤炭

![]() 煤炭

煤炭

9月份动力煤市场呈现出比较明显的“淡季不淡”特征,煤价整体呈现企稳反弹态势,经历了从承压下行到稳步上行的转变。特别是节前补库需求的释放和供应端的收紧共同推动了煤价上涨。

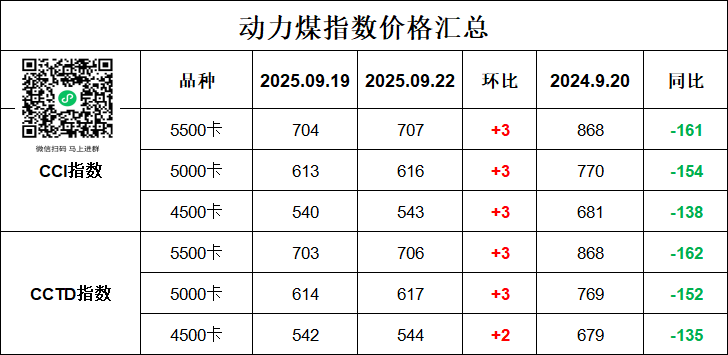

价格走势看:8月下旬至9月初,煤价持续承压下行。以榆林Q6000大卡动力煤为例,其出矿价截至9月3日降至540-555元/吨,较8月最高价下降32.5元/吨,降幅达5.6%。进入9月中旬后,市场情绪提振,煤价逐步止跌并稳步上行。至9月19日,环渤海动力煤5500K价格收于703元/吨,周环比上涨22元/吨;CCI5500报收于704元/吨,周环比上涨21元/吨。

影响因素分析:

供应端:持续收紧

政策严控超产:陕西省发改委下发通知,要求省内煤炭生产企业“反超产”、“反内卷”,根据市场需求合理排产,严格在合法产能内组织生产。内蒙古自治区能源局通报了93处超公告产能组织生产的煤矿,2024年超产6116.9万吨,并对2025年上半年单月超产的15处矿井责令停产整改。这些政策对主产区煤炭产量形成了有效约束。

生产活动谨慎:月初受重要活动影响,煤矿生产谨慎。下旬则因临近国庆长假,为保安全,产地部分民营矿有减产或停产计划,加之月底部分完成月度任务的煤矿将暂停产销,以及个别煤矿的设备检修和停产整顿,共同导致主产区供应小幅收紧。

港口库存低位:北方港口煤炭库存量屡创新低。截至9月3日,北方三港煤炭库存量为2035万吨,较年内高点下降1074万吨,降幅34.54%。由于发运到港价格持续倒挂,贸易商拉运积极性偏低,港口现货资源,特别是市场煤资源,持续紧张。

需求端:稳中有增

电煤需求步入淡季:随着全国大部分地区天气转凉,民用电需求明显转弱,多地火电厂负荷下降,机组开机率普遍下滑。沿海六大电厂日耗有所回落(9月19日当周为87.7万吨,周环比减少2.1万吨),电煤需求进入季节性淡季。

非电行业需求支撑明显:建材、化工等非电企业生产积极性尚可,开工率周环比小幅增长。冶金、化工等非电行业刚需补库持续推进,对原料煤的需求形成了一定支撑。

节前补库需求集中释放:国庆长假临近,部分用煤企业(包括部分电厂和非电企业)存在节前备库需求。东北地区部分终端甚至已开始进行冬储采购,进一步提振了市场情绪。

投机需求入场:贸易商对中长期行情不悲观,认为煤价“政策底”已现。在煤价企稳后,投机抄底需求也有所增长。

温馨提示:下面是一位资深的贷款经理,有需要的企业可以咨询微信:GY8ads

国庆节前(9月下旬)走势分析

国庆节前,动力煤价格预计将保持稳中偏强运行,易涨难跌。

供应端:预计维持低位运行。产地安全检查力度不减,部分煤矿因完成月度任务或为国庆假期做准备而停产减产。港口发运倒挂问题短期内难以解决,**港口库存低位运行**的状态或将延续,市场煤源结构性紧张问题依然存在。

需求端:节前补库需求仍对市场有支撑。尽管电煤日耗处于淡季,但双节长假前夕,部分用户仍有最后的备货需求。非电行业按需采购,但其需求预计仍能维持一定韧性。

市场情绪与价格:贸易商在成本支撑和看好后市的心态下,挺价情绪较为浓厚。预计节前煤价将继续上涨,但随着价格不断攀升,终端对高价的接受度可能逐渐下降,同时进口煤涨幅相对缓和也会形成一定制约,价格上涨的高度可能有限。

国庆节后走势展望

国庆节后,动力煤市场的走势需重点关注以下几个方面:

短期回调可能性:国庆长假期间,工业用电负荷通常会有所下降,加之节前补库需求已基本释放,节后短期内可能会有一个需求空窗期。如果供应端没有出现超预期的收紧,煤价可能存在小幅回调的压力。

中长期支撑因素:

供给强收缩预期:内蒙古超产核查的落地可能只是一个开始,其他省份也有望跟进超产治理。全国性的生产核查和“预核增产能转储备产能”工作的推进,可能使供给端持续收缩。有分析测算全国超产治理带来的减量规模约2.3亿吨,理论影响供给约4亿吨。

非电需求韧性 & 冬储需求持续:“金九银十”是传统工业旺季,非电行业需求有望逐步提升。煤化工耗煤需求年初以来基本维持10%以上同比增速。此外,国庆节后东北等地区的冬储煤采购工作将继续推进,为市场提供需求支撑。

港口库存结构:港口库存,尤其是可用于交易的市场煤库存水平,将是影响节后煤价走势的关键。若库存持续低位,将对煤价形成有力支撑。

总体来看,9月份动力煤市场在政策严控超产导致供应收紧,以及节前补库和非电需求释放的共同作用下,走出了“淡季不淡”的行情,价格触底反弹并突破700元/吨关口。预计国庆节前煤价在补库需求支撑和供应偏紧下将保持强势;节后短期内可能因补库结束而面临回调压力,但中长期来看,供给端的强力约束(超产治理)和非电需求及冬储需求的持续性,可能继续对煤价形成支撑,市场对后市价格重心上移的预期较强。

京公网安备 11010802020613号

京公网安备 11010802020613号