![]() 新能源

新能源

![]() 新能源

新能源

当1300亿市值的光伏龙头隆基绿能悄然完成对苏州精控能源的参股布局,一场颠覆行业格局的战略冲锋已悄然打响——这不是简单的跨界,而是隆基绿能、晶科能源、天合光能、晶澳科技这四大光伏巨头集体向储能赛道发起的“破局之战”。

在光伏主业深陷价格战泥潭、利润空间被持续压缩的当下,储能正成为巨头们突破增长天花板的关键钥匙。不同于传统光伏业务的同质化竞争,储能赛道不仅需要技术迭代,更考验企业“光伏+储能”的系统整合能力。

从隆基绿能此次的参股动作看,其瞄准的不仅是苏州精控在储能系统集成、电池管理等领域的技术积累,更是通过资本纽带快速补齐储能短板,为构建“光储一体化”生态抢占先机。

光伏四龙头储能布局差异大揭秘

隆基绿能虽在储能领域起步稍晚,却以清晰的战略路径实现后发先至。除参股精控能源外,其全资子公司武威储威新能源已构建起涵盖储能服务、新能源技术研发、电力高效节能技术攻关的全产业链布局。

2025年4月,隆基与液流储能科技达成深度战略合作,通过单晶光伏技术与液流储能核心技术的融合创新,在新能源项目开发、技术研发、智能运维三大维度形成协同效应。尤为关键的是,2025年初隆基获颁“一种储能系统和发电系统”实用新型专利,技术储备体系已显雏形。

晶科能源则依托“全链路贯通”的产业经验,在储能领域展现出强劲的执行力。其控股子公司晶科储能科技已建成5GWh储能电芯产线及系统集成工厂,2024年储能系统出货量突破1GWh大关,2025年更将冲击6GWh+的产能目标。

晶科储能产品矩阵实现源网侧、工商业、户用场景全覆盖,并在海外高利润市场实现突破性增长,直接推动储能业务营收占比显著提升。据晶科能源产品总经理吴殿峰透露,企业已完成从电芯生产到软件算法、系统集成的全链条技术闭环,构建起难以复制的技术壁垒。

天合光能储能业务呈现“全球多点开花”态势。其储能子公司天合储能布局江苏常州、安徽滁州、江苏盐城三大生产基地,总规划产能达24GWh。截至今年6月底,天合储能系统累计出货量已突破12GWh,预计2025年全年出货将达8-10GWh。

晶澳科技自2022年启动储能业务以来,已形成“销售-研发-生产-供应链”四位一体的全业务板块协同能力。其推出的BlueStar户用储能系统、BluePlanet工商业储能系统、BlueGalaxy源网侧储能系统三大产品线,已实现了从家庭光储到大型储能电站的全场景覆盖。

特别在工商业领域,晶澳储能户外柜产品凭借交流侧效率超90%、电芯温差控制在3℃以内的核心参数,确保满功率稳定输出,已在国内外分布式能源、零碳园区项目中获得广泛应用验证。

政策共振光伏跨界储能迎来黄金期

国家层面密集出台的储能支持政策,为光伏企业跨界储能提供了制度保障。2025年9月,国家发展改革委、国家能源局联合印发的《新型储能规模化建设专项行动方案(2025—2027年)》,提到聚焦工业园区、算力设施、商业综合体、光储充放一体化充电站、分布式光伏、通信基站等应用场景,积极创新绿电直连、虚拟电厂、智能微电网、源网荷储一体化、车网互动等应用模式。

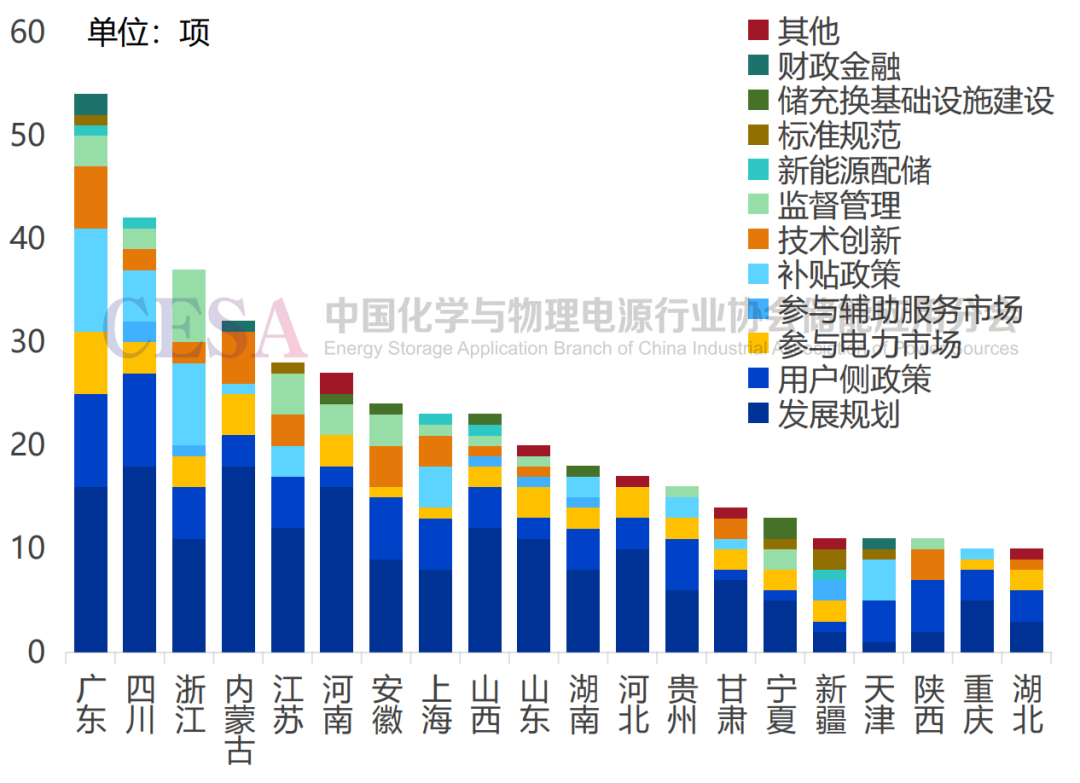

据CESA储能应用分会产业数据库不完全统计,2025年1-8月,国内共新出台了526项储能直接或间接相关地方政策,涵盖补贴、规划、配储、电价交易等全链条。例如安徽省明确要求2025年后首次并网的光伏发电项目按不低于装机容量10%、时长2小时配置储能;广东省则通过峰谷价差扩大至1.2-1.8元/kWh,显著提升储能项目收益水平。

图注:2025年1-8月国内各地新增发布储能政策分类

市场端,储能需求呈现爆发式增长。2024年全球新型储能市场新增装机规模为74.2GW/175GWh,同比+52.67%/+69.08%,中国、美国、欧洲三大市场装机占比在90%以上, 中国新增装机占比超过60%。预计2025年全球新增装机规模将超过90GW/220GWh。

技术路线方面,磷酸铁锂凭借成熟工艺占据主流,但长时储能领域液流电池、氢储能商业化加速,第三代钒电池系统能量密度突破200Wh/kg,循环寿命达2万次。

赛道提速光伏企业如何构建护城河

置身能源转型浪潮,光伏企业跨界储能虽前景可期,却需跨越多重壁垒。技术突破是首要命题——储能系统需在能量密度、循环寿命及安全性维度持续攻坚。以隆基参股的精控能源为例,其动力电源、智慧储能、氢燃料电池系统布局中,液冷储能模块化设计已实现交付周期大幅压缩;晶科能源则通过电芯自研与系统集成,构建起从电芯到软件的全链条技术护城河。

成本管控是另一核心战场。通威股份金堂100MW/200MWh独立共享储能项目采用磷酸铁锂电池技术,依托光伏领域供应链优势,电芯采购成本显著低于行业均值;晶澳科技则通过规模化生产与垂直整合,实现户用储能系统成本优化。收益模式亦从单一设备销售向多元化服务转型——宁夏200MW/400MWh共享储能项目通过容量租赁模式,内部收益率(IRR)达8%-12%;山西AGC调频项目调频补偿单价提升至0.8-1.2元/MW,IRR超15%。

生态协同能力成为破局关键。天合光能凭借全球光伏组件出货龙头的品牌力与渠道网络,实现储能产品全球出货渠道共享及售后体系复用;晶科能源则依托海外高利润市场渠道,快速打开储能产品销路。

在“源网荷储一体化”趋势下,光伏企业需构建“技术-场景-生态”的三角竞争力,技术端聚焦长时储能与AI聚合能力突破,场景端深耕工商业储能、零碳园区、交通基建等细分领域,生态端通过产能转移、技术授权、城市合伙人模式构建壁垒。

光储融合正在重塑能源未来

当光伏企业以“链主”之姿,将光伏积累的产业势能转化为储能赛道的先发优势,光与储的“化学反应”正在电网中持续裂变——在破解了可再生能源间歇性困局,更催生出“发电-储能-调峰-碳交易”的闭环生态。

而这一生态的构建,不仅是技术协同的胜利,更是产业逻辑的重要革新。

京公网安备 11010802020613号

京公网安备 11010802020613号