![]() 煤炭

煤炭

![]() 煤炭

煤炭

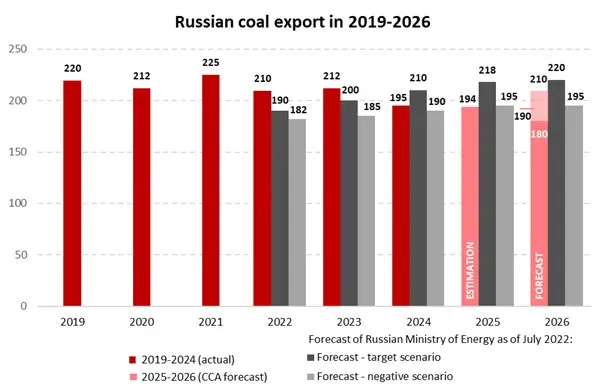

根据CCA Analysis最新预测与分析,未来几年俄罗斯煤炭出口预计难以实现显著增长,行业正面临结构性挑战与外部压力。数据显示,到2025年,俄罗斯煤炭出口量预计降至1.94亿吨,较此前下降100万吨。这一趋势背后,是多重制约因素共同作用的结果。

首先,全球煤炭市场行情持续疲软,抑制了出口需求。与此同时,俄罗斯国内政策环境也在发生变化:前期卢布的走强,以及预计2025年底铁路货运关税将上调,这都进一步削弱了俄煤在国际市场上的价格竞争力。这些因素共同挤压了煤炭供应商的利润空间,限制了其出口能力。

值得注意的是,运输成本成为影响俄煤出口的关键变量。以远东港口为例,由于距离亚太市场较近、运输成本较低,已成为俄煤出口的重要通道。2025年,库兹巴斯地区向东出口煤炭的配额设定为5410万吨,成为支撑产区企业运营的重要保障。然而,2026年该配额是否延续仍存变数,俄罗斯铁路公司与克麦罗沃州尚未达成协议,为未来出口前景增添了不确定性。

基于当前形势,预测显示2026年俄罗斯煤炭出口量将进一步下滑至1.9亿吨。在乐观情景下,若外部因素改善,出口量或可达到2.1亿吨;而在负面情景下,可能跌至1.8亿吨或更低。无论哪种情景,出口规模均难以回到2019-2022年的水平。

这一现实与俄罗斯能源部在2022年7月的预测形成鲜明对比。当时,能源部设想到2026年,在目标情景下出口量可达2.2亿吨,即使在负面情景下也能维持在1.95亿吨。然而,实际出口表现表明,行业正沿着更为悲观的路径发展,此前设定的超过2亿吨的出口目标短期内难以实现。

综合来看,俄罗斯煤炭出口正面临内外双重压力:外部市场需求疲软,内部政策与成本制约加剧。出口增长作为行业可持续发展的关键条件,其前景不容乐观。未来俄罗斯煤炭行业能否突破困局,将取决于全球能源市场走势、国内政策调整以及运输基础设施的发展等多重因素的共同作用。

京公网安备 11010802020613号

京公网安备 11010802020613号